Как начислить амортизацию в налоговом учете

Амортизация в налоговом учете начисляется по основным средствам и нематериальным активам организации, которые используются при производстве товаров (работ, услуг), стоят более 100 000 руб. и срок их полезного использования больше 12 месяцев. Срок полезного использования основных средств определяйте с учетом Классификатора основных средств. Начислять амортизацию можно одним из методов: линейным или нелинейным. Выбранный метод нужно закрепить в учетной политике. По некоторому амортизируемому имуществу амортизация рассчитывается исключительно линейным методом. Признается амортизация ежемесячно в расходах, связанных с производством и реализацией.

Что признается амортизируемым имуществом

Амортизируемое имущество — это имущество и объекты интеллектуальной собственности, которые соответствуют следующим критериям (п. 1 ст. 256 НК РФ):

они принадлежат организации. В некоторых ситуациях допускается амортизация имущества, которое вам не принадлежит (п. 1 ст. 256, п. п. 1, 10 ст. 258 НК РФ). Например, лизингополучатель вправе амортизировать имущество, которое он получил в лизинг и учитывает у себя на балансе;

они используются в деятельности, направленной на получение дохода, но при этом не потребляются в ходе производства как сырье и материалы, а также не продаются как товар;

их первоначальная стоимость превышает 100 000 руб.;

срок полезного использования более 12 месяцев.

Амортизируемое имущество включает в себя две основные категории: основные средства и нематериальные активы (п. п. 1, 3 ст. 257 НК РФ).

Амортизируемым имуществом также признаются неотделимые улучшения, которые произведены арендатором с согласия арендодателя или ссудополучателем с согласия ссудодателя (п. 1 ст. 256 НК РФ).

Какие объекты не амортизируются

Некоторые виды имущества, которые отвечают признакам амортизируемого, нельзя амортизировать (п. 2 ст. 256 НК РФ). Стоимость таких объектов можно учесть при расчете налога в ином порядке, не через амортизацию, в том числе включив в расходы при их реализации. Это, например:

земля и иные объекты природопользования (вода, недра и другие природные ресурсы);

имущество, приобретенное (созданное) за счет бюджетных средств целевого финансирования (кроме имущества, полученного при приватизации);

произведения искусства;

основные средства, по которым применен инвестиционный вычет.

Какие основные средства подлежат амортизации в налоговом учете

К основным средствам, которые подлежат амортизации, относятся все основные средства, которые отвечают критериям амортизируемого имущества и не названы в составе неамортизируемых объектов. Это, в частности:

здания;

станки;

автомобили;

автомобильные парковки.

В некоторых случаях основное средство нужно исключить из состава амортизируемого имущества (п. 3 ст. 256 НК РФ), например когда основное средство передано в безвозмездное пользование другой организации.

Как в налоговом учете начислить амортизацию

Амортизацию начисляйте исходя из срока полезного использования ОС или НМА и их стоимости (первоначальной или остаточной в зависимости от выбранного вами метода начисления амортизации).

Если вы применяете амортизационную премию, то основные средства включайте в амортизационные группы (подгруппы) по своей первоначальной стоимости за вычетом амортизационной премии (п. 9 ст. 258 НК РФ).

Начинать начислять амортизацию нужно с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию (п. 4 ст. 259 НК РФ).

См. также: Как применить амортизационную премию в налоговом учете

Прекращение начисления амортизации зависит от того, какой метод начисления амортизации вы применяете: линейный или нелинейный.

При линейном методе прекратите начислять амортизацию с 1-го числа месяца, следующего за месяцем, в котором (п. п. 5, 6 ст. 259.1 НК РФ):

имущество было снято с учета (например, при продаже);

стоимость имущества была полностью списана;

имущество было временно исключено из состава амортизируемого.

Дата прекращения начисления амортизации при применении нелинейного метода в большинстве случаев прямо в Налоговом кодексе РФ не указана. Полагаем, что ее не нужно начислять с 1-го числа месяца, следующего за одним из следующих событий (п. п. 8, 10, 11, 12 ст. 259.2 НК РФ):

имущество было временно исключено из состава амортизируемого. При этом суммарный баланс соответствующей амортизационной группы (подгруппы) уменьшается на остаточную стоимость указанных объектов;

произошло выбытие имущества. При этом суммарный баланс амортизационной группы (подгруппы), куда входило это имущество, уменьшается на остаточную стоимость этого объекта;

амортизационная группа (подгруппа) ликвидирована, поскольку суммарный баланс достиг нуля;

амортизационная группа (подгруппа) ликвидирована, поскольку ее суммарный баланс составил менее 20 000 руб. В таком случае суммарный баланс можно списать во внереализационные расходы.

Методы расчета амортизации в налоговом учете

Вы вправе выбрать один из следующих методов начисления амортизации (п. 1 ст. 259 НК РФ):

линейный;

нелинейный.

Выбранный метод начисления амортизации закрепите в учетной политике для целей налогообложения. Его нужно применять ко всему амортизируемому имуществу за исключением объектов, которые амортизируются только линейным способом (п. п. 1, 3 ст. 259 НК РФ):

зданий, сооружений, передаточных устройств, нематериальных активов, которые входят в восьмую — десятую амортизационные группы (то есть срок их полезного использования превышает 20 лет);

основных средств, используемых исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении.

Метод начисления амортизации можно изменить с начала очередного налогового периода (п. 1 ст. 259 НК РФ). Однако переход с нелинейного метода на линейный метод начисления амортизации возможен не чаще одного раза в пять лет. А вот для перехода с линейного метода на нелинейный такого ограничения не установлено.

Как определить срок полезного использования амортизируемого имущества

Порядок определения срока полезного использования у основных средств и нематериальных активов несколько различается.

Что такое срок полезного использования

Сроком полезного использования признается период, в течение которого амортизируемое имущество служит для выполнения целей деятельности организации (п. 1 ст. 258 НК РФ).

Срок полезного использования основных средств в налоговом учете определите самостоятельно на дату ввода в эксплуатацию исходя из того, к какой амортизационной группе они относятся. Всего амортизационных групп десять (п. п. 3, 4 ст. 258 НК РФ, Классификация основных средств).

Если ваше ОС поименовано в Классификации основных средств, то срок полезного использования такого имущества определяйте в тех пределах, которые установлены для соответствующей амортизационной группы.

Как определить срок полезного использования, если ОС нет в Классификации основных средств

Если ваше основное средство в Классификации основных средств не поименовано, то срок его полезного использования установите самостоятельно исходя из технических условий или рекомендаций изготовителя (п. 6 ст. 258 НК РФ). Так, по нашему мнению, для установления срока можно воспользоваться техническим паспортом завода-изготовителя либо другой аналогичной технической документацией.

Если основное средство не упомянуто в Классификации основных средств и в документах производителя отсутствует необходимая информация, для определения срока полезного использования можно обратиться в Минэкономразвития России с запросом о применении Классификации основных средств (Письмо Минфина России от 02.10.2017 N 03-03-06/1/63785).

Что делать, если ОС ошибочно включено в другую амортизационную группу

Если при вводе основного средства в эксплуатацию вы ошибетесь в выборе амортизационной группы, то в периоде, когда вы выявили ошибку, нужно будет произвести перерасчет налоговой базы. При этом, если ошибка привела к излишней уплате налога, такой перерасчет можно сделать за текущий отчетный (налоговый) период (п. 1 ст. 54 НК РФ). Однако налоговые органы могут оспорить перерасчет, если со дня излишней уплаты налога прошло более трех лет. Поскольку согласно п. 7 ст. 78 НК РФ заявление о зачете или возврате излишне уплаченного налога можно подать до истечения трех лет с даты его уплаты (Письмо Минфина России от 27.06.2016 N 03-03-06/1/37152).

Если же из-за ошибки занижена сумма налога, надо подать уточненные декларации и доплатить налог и пени (п. 1 ст. 54, п. 1 ст. 81 НК РФ).

Срок полезного использования основного средства можно увеличить после даты его ввода в эксплуатацию. Но это возможно в пределах сроков, установленных для той амортизационной группы, в которую включено такое основное средство. Основанием для увеличения срока может быть реконструкция, модернизация или техническое перевооружение ОС (п. 1 ст. 258 НК РФ).

См. также: Как учесть модернизацию и реконструкцию основных средств в налоговом учете

Срок полезного использования нематериальных активов в налоговом учете в общем случае устанавливается исходя из ограничений по срокам использования объектов интеллектуальной собственности, а также исходя из полезного срока использования нематериальных активов, обусловленного договорами (п. 2 ст. 258 НК РФ).

См. также: Как определить срок полезного использования НМА

Как рассчитать амортизацию по основному средству

Как рассчитать амортизацию по основному средству линейным методом

При расчете амортизации линейным методом сумма амортизации должна начисляться вами ежемесячно, отдельно по каждому основному средству (п. 2 ст. 259 НК РФ).

Ежемесячная сумма амортизации рассчитывается по формуле (п. 2 ст. 259.1 НК РФ):

Если вы применяете амортизационную премию, то в данном случае вместо показателя первоначальной стоимости основного средства используйте показатель первоначальной стоимости за минусом амортизационной премии (п. 9 ст. 258 НК РФ).

См. также: Как формируется первоначальная стоимость основных средств в налоговом учете

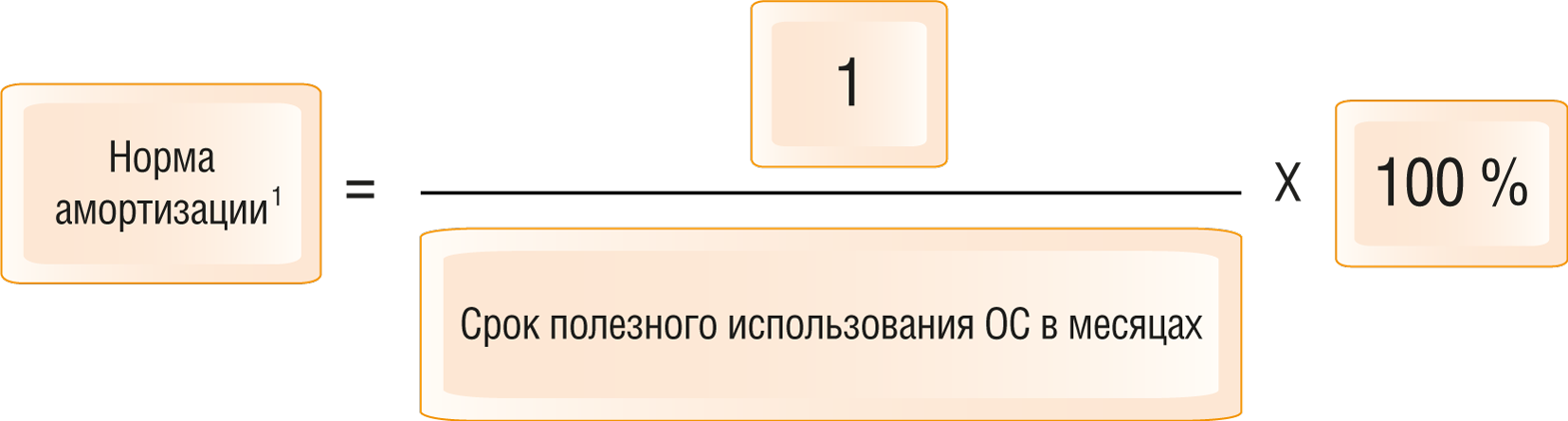

Норма амортизации рассчитывается так:

Таким образом, при линейном методе амортизации вы в течение срока полезного использования равномерно учитываете в расходах затраты на амортизируемое имущество.

Пример расчета амортизации по основному средству при линейном методе

В апреле организация приобрела круглопильный станок по дереву за 180 000 руб. и в том же месяце ввела его в эксплуатацию. Организация установила срок полезного использования данного основного средства — 40 месяцев. Начислять амортизацию организация начала с 1 мая.

Норма амортизации — 2,5% (1 / 40 x 100%).

Ежемесячная сумма амортизации — 4 500 руб. (180 000 руб. x 2,5%).

Списание стоимости основного средства в первые пять месяцев будет осуществляться следующим образом.

Как рассчитать амортизацию по основному средству при нелинейном методе

Амортизацию нелинейным способом начисляйте по каждой амортизационной группе (подгруппе) в целом, а не по отдельному основному средству, как при линейном методе (п. 2 ст. 259 НК РФ).

В каких случаях создаются амортизационные подгруппы

Отдельные подгруппы в составе амортизационных групп налогоплательщик формирует (п. 13 ст. 258 НК РФ):

по основным средствам, к которым применяются повышающие (понижающие) коэффициенты амортизации;

основным средствам, которые используются для выполнения научных исследований и (или) опытно-конструкторских разработок.

Амортизационные подгруппы учитываются налогоплательщиком отдельно и к ним применяются те же правила создания или ликвидации, увеличения или уменьшения суммарного баланса, что и для амортизационной группы (п. 13 ст. 258 НК РФ).

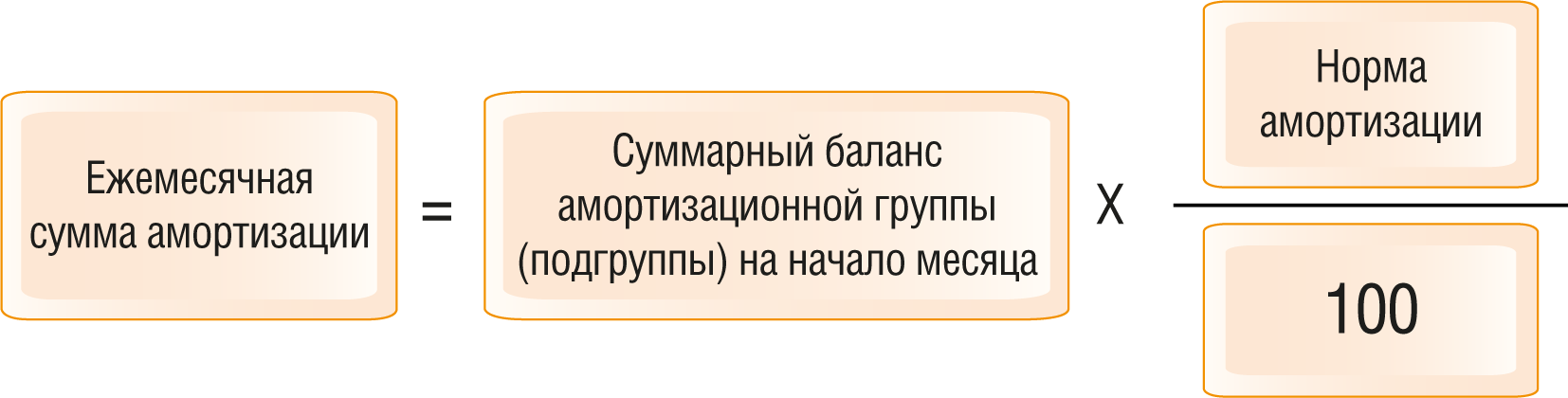

Сумма начисленной за один месяц амортизации для каждой амортизационной группы (подгруппы) определяется по следующей формуле (п. 4 ст. 259.2 НК РФ):

Для нелинейного метода начисления амортизации п. 5 ст. 259.2 НК РФ установлена конкретная норма амортизации для каждой амортизационной группы.

Как рассчитать суммарный баланс амортизационной группы (подгруппы)

Суммарный баланс для каждой амортизационной группы (подгруппы) определяется на 1-е число налогового периода, с начала которого учетной политикой для целей налогообложения установлено применение нелинейного метода. Он рассчитывается как сумма остаточной стоимости всех объектов амортизируемого имущества, которые относятся к данной амортизационной группе (подгруппе), кроме тех объектов, которые амортизируются только линейным методом (п. 2 ст. 259.2, п. п. 1, 3 ст. 322 НК РФ).

В дальнейшем суммарный баланс каждой амортизационной группы (подгруппы) определяется на 1-е число каждого последующего месяца, в котором начисляется амортизация (п. 2 ст. 259.2 НК РФ).

Суммарный баланс каждой амортизационной группы (подгруппы) ежемесячно уменьшается на суммы начисленной по этой группе (подгруппе) амортизации (п. 4 ст. 259.2 НК РФ).

По мере ввода в эксплуатацию амортизируемого имущества первоначальная стоимость этих объектов увеличивает суммарный баланс соответствующей амортизационной группы (подгруппы) с 1-го числа месяца, следующего за месяцем, когда они были введены в эксплуатацию (п. 3 ст. 259.2 НК РФ).

Также суммарный баланс изменяется при изменении первоначальной стоимости основных средств в случаях их достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации (п. 3 ст. 259.2 НК РФ).

Если амортизируемое имущество выбывает (например, при продаже), суммарный баланс соответствующей амортизационной группы (подгруппы) уменьшается на остаточную стоимость таких объектов (п. 10 ст. 259.2 НК РФ).

Пример расчета амортизации по основному средству при нелинейном методе

В апреле организация приобрела круглопильный станок по дереву за 180 000 руб. и в том же месяце ввела его в эксплуатацию. Данное основное средство входит в третью амортизационную группу. У организации нет иных основных средств, входящих в данную амортизационную группу.

Норма амортизации для третьей амортизационной группы — 5,6.

Начислять амортизацию организация начала с 1-го мая.

Списание стоимости основного средства в первые пять месяцев будет осуществляться следующим образом.

Как учесть амортизацию основных средств в расходах по налогу на прибыль

Амортизацию по основным средствам включайте в расходы, связанные с производством и реализацией. Амортизационные отчисления учитывайте в расходах ежемесячно (пп. 3 п. 2 ст. 253, п. 3 ст. 272 НК РФ).

Если же амортизацию по основным средствам вы относите к прямым расходам, то признавать такие расходы нужно по мере реализации товаров, работ и услуг, в стоимости которых учитывается амортизация (п. п. 1, 2 ст. 318 НК РФ).

См. также: Как распределить расходы по налогу на прибыль на прямые и косвенные

Какие документы подтверждают начисление амортизации по основному средству

Документами, подтверждающими начисление амортизации по основному средству, могут являться, например:

акты на поступившие на учет и выбывшие с учета основные средства;

инвентарная карточка учета основных средств;

расчет амортизации основных средств.

Как начислить амортизацию по автомобилю в налоговом учете

Амортизацию по автомобилю рассчитайте исходя из срока его полезного использования и стоимости, так же как для других основных средств.

Срок полезного использования определите исходя из той амортизационной группы, в которую такой автомобиль можно включить. Так, согласно п. п. 3, 4 ст. 258 НК РФ, Классификации основных средств срок полезного использования легковых и грузовых автомобилей в зависимости от их характеристик может составлять свыше 3 и до 10 лет включительно.

Начислять амортизацию по автомобилю нужно тем методом, который вы установили в учетной политике: линейным или нелинейным.

Амортизацию начинайте начислять с 1-го числа месяца, следующего за месяцем ввода автомобиля в эксплуатацию (п. 4 ст. 259 НК РФ).

Пример расчета амортизации по автомобилю при линейном методе

В апреле организация приобрела легковой автомобиль за 1 730 000 руб. и в том же месяце ввела его в эксплуатацию. Организация установила срок его полезного использования — 100 месяцев. Начислять амортизацию организация начала с 1 мая.

Норма амортизации — 1% (1 / 100 x 100%).

Ежемесячная сумма амортизации — 17 300 руб. (1 730 000 руб. x 1%).

Пример расчета амортизации по автомобилю при нелинейном методе

В апреле организация приобрела легковой автомобиль за 1 730 000 руб. и в том же месяце ввела его в эксплуатацию. Автомобиль относится к пятой амортизационной группе. Начислять амортизацию организация начала с 1 мая. Кроме автомобиля у организации нет объектов, относящихся к пятой амортизационной группе.

Норма амортизации для пятой амортизационной группы — 2,7%.

Списание стоимости основного средства в первые три месяца будет осуществляться следующим образом.

Как рассчитать амортизацию по нематериальному активу в налоговом учете

Порядок начисления амортизации по нематериальным активам практически не отличается от начисления амортизации по основным средствам. Амортизационные отчисления также рассчитываются исходя из срока полезного использования НМА, их стоимости и применяемого вами метода начисления амортизации.

Однако при исчислении амортизации по НМА есть свои особенности. В частности, это касается определения срока полезного использования НМА.

|

|

1 В отношении отдельных основных средств вы вправе начислять амортизацию с использованием повышающего коэффициента. При этом следует учитывать, что в результате его применения срок полезного использования основного средства уменьшается. Одновременно применить к норме амортизации несколько таких коэффициентов нельзя. А вот понижающие коэффициенты вы можете применять в отношении любых своих основных средств. Размер таких коэффициентов вы определяете сами и закрепляете в учетной политике. Соответственно, в таком случае срок полезного использования основного средства увеличится. Это следует из п. 13 ст. 258, ст. 259.3 НК РФ. |

|

Месяц начисления амортизации |

Сумма начисленной амортизации |

Остаточная стоимость ОС на конец месяца |

|

Май |

4 500 руб. |

175 500 руб. (180 000 руб. — 4 500 руб.) |

|

Июнь |

4 500 руб. |

171 000 руб. (175 500 руб. — 4 500 руб.) |

|

Июль |

4 500 руб. |

166 500 руб. (171 000 руб. — 4 500 руб.) |

|

Август |

4 500 руб. |

162 000 руб. (166 500 руб. — 4 500 руб.) |

|

Сентябрь |

4 500 руб. |

157 500 руб. (162 000 руб. — 4 500 руб.) |

|

Амортизационная группа |

Норма амортизации (месячная) 1 |

|

Первая |

14,3 |

|

Вторая |

8,8 |

|

Третья |

5,6 |

|

Четвертая |

3,8 |

|

Пятая |

2,7 |

|

Шестая |

1,8 |

|

Седьмая |

1,3 |

|

Восьмая |

1,0 |

|

Девятая |

0,8 |

|

Десятая |

0,7 |

|

|

В отношении отдельных основных средств вы вправе начислять амортизацию с использованием повышающего коэффициента. При этом следует учитывать, что в результате его применения срок полезного использования основного средства уменьшается. Одновременно применить к норме амортизации несколько таких коэффициентов нельзя. А вот понижающие коэффициенты вы можете применять в отношении любых своих основных средств. Размер таких коэффициентов вы определяете сами и закрепляете в учетной политике. Соответственно, в таком случае срок полезного использования основного средства увеличится. Это следует из п. 13 ст. 258, ст. 259.3 НК РФ. |

|

Месяц начисления амортизации |

Сумма начисленной амортизации |

Суммарный баланс амортизационной группы на 1-е число следующего месяца |

|

Май |

10 080 руб. (180 000 руб. x 5,6 / 100) |

169 920 руб. (180 000 руб. — 10 080 руб.) |

|

Июнь |

9 515,52 руб. (169 920 руб. x 5,6 / 100) |

160 404,48 руб. (169 920 руб. — 9 515,52 руб.) |

|

Июль |

8 982,65 руб. (160 404,48 руб. x 5,6 / 100) |

151 421,83 руб. (160 404,48 руб. — 8 982,65 руб.) |

|

Август |

8 479,62 руб. (151 421,83 руб. x 5,6 / 100) |

142 942,21 руб. (151 421,83 руб. — 8 479,62 руб.) |

|

Сентябрь |

8 004,76 руб. (142 942,21 руб. x 5,6 / 100) |

134 937,45 руб. (142 942,21 руб. — 8 004,76 руб.) |

|

Месяц начисления амортизации |

Сумма амортизации |

Суммарный баланс амортизационной группы на 1-е число следующего месяца |

|

Май |

46 710 руб. (1 730 000 руб. x 2,7 / 100) |

1 683 290 руб. (1 730 000 руб. — 46 710 руб.) |

|

Июнь |

45 448,83 руб. (1 683 290 руб. x 2,7 / 100) |

1 637 841,17 руб. (1 683 290 руб. — 45 448,83 руб.) |

|

Июль |

44 221,71 руб. (1 637 841,17 руб. x 2,7 / 100) |

1 593 619,46 руб. (1 637 841,17 руб. — 44 221,71 руб.) |