Налоговый учет и амортизация НМА

Налоговый учет НМА зависит от того, является ли актив амортизируемым имуществом или нет. Если он не является амортизируемым имуществом, то расходы, связанные с его созданием (приобретением), вы можете учесть в составе материальных расходов. Если НМА является амортизируемым, то его первоначальная стоимость списывается через амортизацию. Амортизация может начисляться двумя методами: линейным и нелинейным. При линейном методе амортизацию нужно начислять ежемесячно отдельно по каждому объекту НМА. При нелинейном — амортизация рассчитывается по амортизационной группе (подгруппе) в целом. Суммы начисленной амортизации учитывайте в составе расходов, связанных с производством и реализацией.

Как учесть расходы на приобретение НМА при расчете налога на прибыль

Учет расходов на приобретение НМА зависит от того, является ли актив амортизируемым имуществом или нет.

См. также: Что признается амортизируемым имуществом

Что относится к НМА

Нематериальные активы — это приобретенные или созданные вами результаты интеллектуальной деятельности, а также иные объекты интеллектуальной собственности (исключительные права на них). НМА вы должны использовать в производстве продукции (работ, услуг) или для управленческих нужд в течение длительного времени, то есть свыше 12 месяцев (п. 3 ст. 257 НК РФ).

Объект является НМА, если:

он способен приносить экономические выгоды (доход);

у вас есть документы, которые подтверждают его существование. Например, патенты, свидетельства, договор уступки или приобретения патента, товарного знака.

К нематериальным активам относятся в том числе исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных; владение «ноу-хау», секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта (п. 3 ст. 257 НК РФ).

К нематериальным активам не относятся (п. 3 ст. 257 НК РФ):

не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы;

интеллектуальные и деловые качества работников организации, их квалификация и способность к труду.

Как отразить расходы на приобретение неамортизируемого НМА в налоговом учете

Расходы на создание или приобретение такого НМА вы можете учесть в составе материальных расходов в полной сумме на дату ввода его в эксплуатацию или признавать их равномерно в течение срока использования НМА. Это следует из пп. 3 п. 1 ст. 254 НК РФ, Писем Минфина России от 09.09.2011 N 03-03-10/86, ФНС России от 01.11.2011 N ЕД-4-3/18192.

Исключение составляют расходы на приобретение исключительных прав на программы для ЭВМ стоимостью менее 100 000 руб. Их нужно учитывать в составе прочих расходов в силу п. 1 ст. 256, пп. 26 п. 1 ст. 264 НК РФ.

Если вы применяете кассовый метод, то вы можете учесть эти расходы в периоде их фактической оплаты (п. 3 ст. 273 НК РФ).

При методе начисления датой осуществления таких расходов признается дата расчетов согласно условиям договора, либо дата получения документов на продукт, либо последнее число отчетного (налогового) периода (п. 1, пп. 3 п. 7 ст. 272 НК РФ).

Как отразить расходы на приобретение амортизируемого НМА в налоговом учете

Если НМА является амортизируемым имуществом, то его первоначальную стоимость вы списываете через амортизацию. Суммы начисленной амортизации включите в расходы, связанные с производством и реализацией (пп. 3 п. 2 ст. 253 НК РФ).

Амортизацию начисляйте с первого числа месяца, следующего за месяцем ввода НМА в эксплуатацию (п. 4 ст. 259 НК РФ).

Метод начисления амортизации — линейный или нелинейный — вы выбираете сами и устанавливаете его в учетной политике (п. 1 ст. 259 НК РФ).

Помните, что учет амортизации зависит от того метода признания доходов и расходов, который вы выбрали: метода начисления или кассового метода.

При методе начисления вам нужно определить, к каким расходам относится амортизация — прямым или косвенным (п. 1 ст. 318 НК РФ). Прямые расходы по общему правилу списываются по мере реализации товаров, работ, услуг, в стоимости которых они учтены, а косвенные — сразу, в периоде, в котором они были понесены (п. п. 1, 2 ст. 318 НК РФ).

При кассовом методе делить амортизацию на прямые и косвенные расходы не нужно. Вы можете начислять ее после фактической оплаты НМА и учитывать в расходах за отчетный (налоговый) период (пп. 2 п. 3 ст. 273 НК РФ).

См. также: Прямые и косвенные расходы в налоговом учете

Важно! Есть имущество, которое отвечает признакам амортизируемого, но его амортизировать нельзя. Перечень такого имущества приведен в п. 2 ст. 256 НК РФ.

Так, например, не нужно начислять амортизацию по НМА, если его оплата должна производиться периодическими платежами в течение срока действия договора (пп. 8 п. 2 ст. 256 НК РФ). В этом случае затраты учитываются в составе прочих расходов, связанных с производством и реализацией (пп. 37 п. 1 ст. 264 НК РФ).

Как определить первоначальную стоимость НМА

В первоначальную стоимость НМА включите расходы:

на их приобретение (создание);

на доведение до готовности к использованию.

При этом НДС не учитывайте в стоимости (кроме случаев, предусмотренных в ст. 170 НК РФ). Это следует из п. 3 ст. 257 НК РФ.

Если вы создаете НМА самостоятельно, то к расходам на создание можете отнести, в частности:

материальные расходы;

расходы на оплату труда;

расходы на услуги сторонних организаций;

пошлины, связанные с получением патентов, свидетельств.

Обратите внимание, что налоги, которые учитываются в расходах по правилам гл. 25 НК РФ, в стоимость НМА не включаются (п. 3 ст. 257 НК РФ). К ним, в частности, относятся налог на имущество, транспортный, земельный налоги. То есть нельзя включить в стоимость НМА, например, налог на имущество, которое используется при создании такого НМА.

Как начислить амортизацию НМА в налоговом учете

Для начисления амортизации предусмотрено два метода: линейный и нелинейный (п. 1 ст. 259 НК РФ).

Метод вы выбираете самостоятельно и должны закрепить его в учетной политике (п. 1 ст. 259 НК РФ).

Выбранный метод вы будете применять в отношении всех НМА, за исключением входящих в восьмую — десятую амортизационные группы. К таким НМА всегда применяется линейный метод (п. 3 ст. 259 НК РФ).

Вы можете изменить выбранный метод амортизации по НМА, которые входят в первую — седьмую амортизационные группы, с начала года. При этом перейти с нелинейного на линейный метод можно только через пять лет после начала его применения (п. 1 ст. 259 НК РФ).

Суммы амортизации учитывайте в расходах, связанных с производством и (или) реализацией (пп. 3 п. 2 ст. 253 НК РФ).

Для расчета амортизации нужно определить срок полезного использования НМА.

Как определить срок полезного использования НМА

Срок полезного использования — это период, в течение которого НМА служит для целей вашей организации (п. 1 ст. 258 НК РФ).

По общему правилу срок полезного использования НМА нужно установить исходя из срока (п. 2 ст. 258 НК РФ):

действия патента, свидетельства;

использования НМА в соответствии с законодательством РФ или применимым законодательством иностранного государства;

полезного срока использования НМА, обусловленного договором.

Если вы не можете определить срок полезного использования по этим критериям, то установите его в 10 лет (но не больше срока деятельности вашей организации).

Кроме того, вы вправе самостоятельно установить срок полезного использования, но не менее двух лет, по таким НМА, как (п. 2 ст. 258 НК РФ):

исключительные права на:

— изобретение, промышленный образец, полезную модель;

— программы для ЭВМ, базы данных;

— топологии интегральных микросхем;

— селекционные достижения;

— аудиовизуальные произведения;

владение ноу-хау, секретными формулами или процессами, информацией о промышленном, коммерческом или научном опыте.

Линейный метод начисления амортизации НМА

При линейном методе начисляйте амортизацию ежемесячно, отдельно по каждому НМА (п. 2 ст. 259 НК РФ).

Ежемесячную сумму амортизации рассчитывайте по формуле (п. 2 ст. 259.1 НК РФ):

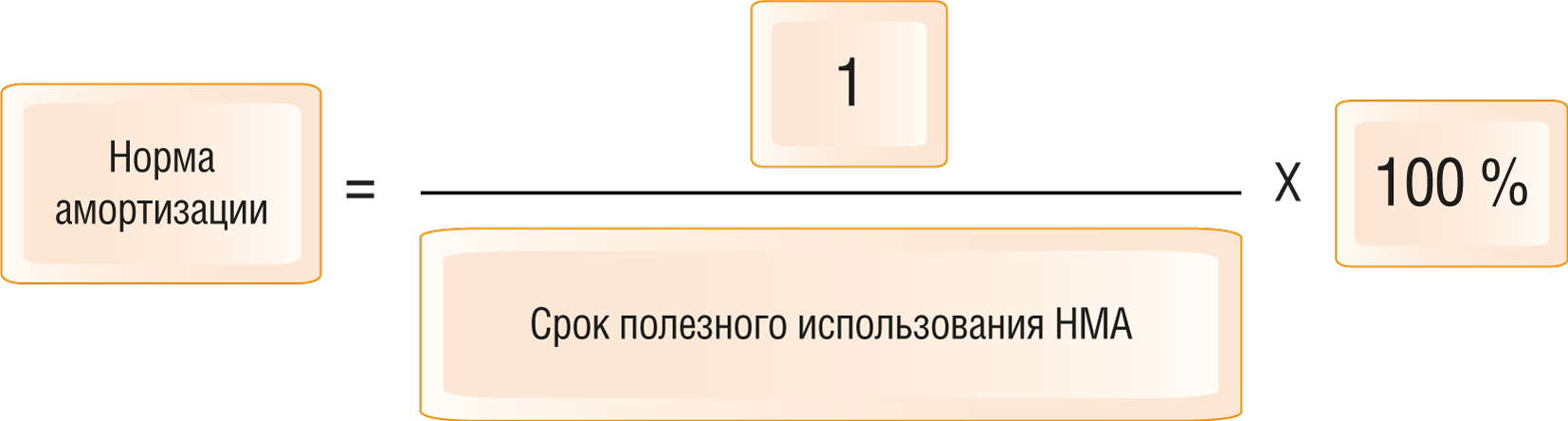

Чтобы посчитать норму амортизации, нужно:

Таким образом, при линейном методе вы равномерно учтете затраты на НМА в течение срока его полезного использования.

Пример расчета амортизации НМА линейным методом

В январе 2018 г. организация «Альфа» приобрела права на полезную модель за 240 000 руб.

25 января 2018 г. она получила свидетельство о регистрации права на полезную модель и ввела НМА в эксплуатацию.

Организация установила срок полезного использования полезной модели — 48 месяцев (п. 2 ст. 258 НК РФ).

Норма амортизации составит:

1/48 мес. x 100% = 2,08%.

Ежемесячная сумма амортизации равна:

240 000 руб. x 2,08% = 4 992 руб.

Организация начисляет амортизацию с 1 февраля 2018 г. ежемесячно до истечения срока полезного использования НМА в следующем порядке:

Нелинейный метод начисления амортизации НМА

При нелинейном методе ежемесячную сумму амортизации вы должны рассчитывать не отдельно по каждому объекту имущества (как при линейном методе), а по амортизационной группе (подгруппе) в целом (ст. 258, п. 2 ст. 259 НК РФ).

Сначала вы должны для каждой амортизационной группы (подгруппы) определить суммарный баланс на 1-е число года, с начала которого начали применять нелинейный метод (п. 2 ст. 259.2 НК РФ).

Первоначально суммарный баланс рассчитывается как сумма остаточной стоимости всех НМА, которые относятся к данной амортизационной группе (подгруппе) (п. 2 ст. 259.2, п. п. 1, 3 ст. 322 НК РФ).

В дальнейшем суммарный баланс каждой амортизационной группы (подгруппы) определяется на 1-е число каждого последующего месяца (п. 2 ст. 259.2 НК РФ).

Суммарный баланс может либо увеличиваться, либо уменьшаться (ст. 259.2 НК РФ).

Суммарный баланс увеличивается при вводе в эксплуатацию НМА, который входит в эту же группу (подгруппу). Увеличение происходит на его первоначальную стоимость с 1-го числа месяца, следующего за месяцем, когда НМА был введен в эксплуатацию (п. 3 ст. 259.2 НК РФ).

Суммарный баланс уменьшается:

ежемесячно на начисленную за месяц амортизацию для каждой амортизационной группы (подгруппы), которую вы определяете по формуле (п. 4 ст. 259.2 НК РФ):

A = B x (k / 100),

где A — сумма начисленной за один месяц амортизации для соответствующей амортизационной группы (подгруппы);

B — суммарный баланс соответствующей амортизационной группы (подгруппы);

k — норма амортизации для соответствующей амортизационной группы (подгруппы) согласно п. 5 ст. 259.2 НК РФ;

на остаточную стоимость НМА, которые выбыли из амортизационной группы (подгруппы) (п. 10 ст. 259.2 НК РФ).

Если суммарный баланс уменьшится:

и станет меньше 20 000 руб., то в месяце, следующем за месяцем, когда это произошло, вы можете ликвидировать эту группу (подгруппу) и отнести остаток на внереализационные расходы текущего отчетного (налогового) периода при условии, что за это время суммарный баланс не увеличился (п. 12 ст. 259.2 НК РФ);

до нуля, то такая амортизационная группа (подгруппа) ликвидируется (п. 11 ст. 259.2 НК РФ).

Обратите внимание: НМА, которые задействованы исключительно в НИОКР, следует включать в отдельные амортизационные подгруппы.

Созданные амортизационные подгруппы вы должны учитывать отдельно, применяя те же правила создания, ликвидации, увеличения, уменьшения суммарного баланса, что и для амортизационной группы (п. 13 ст. 258 НК РФ).

Пример расчета амортизации НМА нелинейным методом

В январе 2018 г. организация «Альфа» приобрела права на полезную модель за 250 000 руб.

25 января 2018 г. она получила свидетельство о регистрации права на полезную модель и ввела НМА в эксплуатацию. Организация установила срок полезного использования полезной модели — 120 месяцев, поскольку срок действия патента на полезную модель — 10 лет (п. 2 ст. 258 НК РФ, ст. 1363 ГК РФ). НМА входит в пятую амортизационную группу, других НМА в данной группе нет. Норма амортизации для данной группы — 2,7 (п. 5 ст. 259.2 НК РФ).

Организация будет рассчитывать амортизацию в следующем порядке:

На 1-е ноября 2025 г. суммарный баланс амортизационной группы (в данную группу другие НМА не входили) составит 19 608 руб.

В декабре 2025 г., если суммарный баланс данной группы не изменится, организация вправе ликвидировать эту группу и отнести остаток суммарного баланса в размере 19 608 руб. на внереализационные расходы.

Как отразить в налоговом учете выбытие НМА

Выбытие НМА может произойти по разным причинам, например в связи с его реализацией или списанием из-за морального износа, от этих причин будет зависеть и порядок налогового учета.

Как отразить в налоговом учете операции по списанию НМА

Если в пределах срока полезного использования амортизируемый НМА признан непригодным для использования, вы можете учесть затраты на его списание в составе внереализационных расходов (пп. 8 п. 1 ст. 265 НК РФ, Письмо Минфина России от 05.08.2011 N 03-03-06/1/454).

Если амортизация НМА начислялась линейным методом, то в расходах вы можете учесть суммы недоначисленной амортизации (остаточной стоимости объекта).

Учесть расходы на списание НМА и суммы недоначисленной амортизации вы можете:

при методе начисления — на дату подписания акта о списании объекта НМА (пп. 3 п. 7 ст. 272 НК РФ);

при кассовом методе — расходы признаются после их фактической оплаты (п. 3 ст. 273 НК РФ). Например, при привлечении сторонних организаций — по мере оплаты их работ.

При нелинейном методе вы не можете единовременно учесть в расходах остаточную стоимость НМА. Стоимость такого объекта будет продолжать амортизироваться в составе суммарного баланса той амортизационной группы, в которую он входил. Это следует из п. 13 ст. 259.2 НК РФ, пп. 8 п. 1 ст. 265 НК РФ, Письма Минфина России от 05.08.2011 N 03-03-06/1/454.

Не забудьте, что для списания НМА вам необходимо оформить (п. 1 ст. 252 НК РФ, п. 2 Письма Минфина России от 21.07.2010 N 03-03-06/1/480):

приказ по организации, в котором нужно обосновать причины списания;

данные налогового учета, где рассчитана остаточная стоимость списываемого НМА;

документы с обоснованием нецелесообразности дальнейшего использования НМА.

Как отразить в налоговом учете реализацию НМА

Реализацию НМА в налоговом учете вы должны отразить в следующем порядке.

Суммы вознаграждения, полученные по договору, признайте в составе доходов от реализации в целях налогообложения прибыли (пп. 1 п. 1 ст. 248, п. 1 ст. 249 НК РФ).

При методе начисления датой получения доходов будет признаваться дата реализации НМА (п. 3 ст. 271 НК РФ). Если вы применяете кассовый метод, то доход вы должны учесть на дату его получения (п. 3 ст. 273 НК РФ).

Доход от реализации (как при методе начисления, так и при кассовом методе) вы вправе уменьшить на остаточную стоимость НМА и расходы, связанные с реализацией (пп. 1 п. 1 ст. 268 НК РФ).

Кроме того, по такому НМА прекращает начисляться амортизация (п. 5 ст. 259.1, п. п. 2, 10 ст. 259.2 НК РФ):

при линейном методе — с 1-го числа месяца, следующего за месяцем в котором оно выбыло;

при нелинейном методе — с 1-го числа месяца, следующего за выбытием НМА. При этом суммарный баланс амортизационной группы (подгруппы), куда входило это НМА, уменьшается на его остаточную стоимость.

Если выручка от реализации будет больше остаточной стоимости НМА и расходов по реализации, то полученную прибыль вы облагаете в общем порядке.

Если же выручка от реализации будет меньше остаточной стоимости НМА и расходов по реализации, то финансовым результатом будет убыток. По общему правилу его нужно учитывать постепенно в составе прочих расходов равными частями в течение периода, установленного п. 3 ст. 268 НК РФ.

Как определить остаточную стоимость НМА

Расчет остаточной стоимости зависит от метода начисления амортизации.

Если вы начисляли амортизацию линейным методом, то полагаем, что остаточная стоимость НМА определяется по тем же правилам, что и для основных средств. Поскольку ст. 257 НК РФ не устанавливает особый порядок определения остаточной стоимости НМА.

По нашему мнению, остаточную стоимость нужно определять так (п. п. 1, 3 ст. 257 НК РФ):

При начислении амортизации нелинейным методом вы можете определить остаточную стоимость НМА по общей формуле, которая приведена в п. 1 ст. 257 НК РФ:

Sn = S x (1 — 0,01 x k)n,

где Sn — остаточная стоимость НМА по истечении n месяцев после его включения в амортизационную группу (подгруппу);

S — первоначальная стоимость НМА;

n — количество полных месяцев, прошедших со дня включения НМА в соответствующую амортизационную группу (подгруппу) до дня его исключения из этой группы (подгруппы).

Отметим, что показатель n включает также месяц выбытия НМА из состава амортизационной группы (подгруппы). Это следует из Письма Минфина России от 16.03.2010 N 03-03-06/2/47;

k — норма амортизации, которая применяется к соответствующей амортизационной группе.

См. также: Как учесть материальные расходы при расчете налога на прибыль

|

Период |

Остаточная стоимость НМА на начало месяца, руб. |

Сумма амортизации, руб. |

|

Февраль |

240 000 |

4 992 |

|

Март |

235 008 |

4 992 |

|

Апрель |

230 016 |

4 992 |

|

Май |

225 024 |

4 992 |

|

Июнь |

220 032 |

4 992 |

|

Июль |

215 040 |

4 992 |

|

Август |

210 048 |

4 992 |

|

Сентябрь |

205 056 |

4 992 |

|

Октябрь |

200 064 |

4 992 |

|

Ноябрь |

195 072 |

4 992 |

|

… |

… |

… |

|

Период |

Суммарный баланс на 1-е число месяца |

Сумма амортизации |

|

Февраль |

250 000 руб. |

6 750 руб. (250 000 x 2,7%) |

|

Март |

243 250 руб. (250 000 руб. — 6 750 руб.) |

6 568 руб. (243 250 x 2,7%) |

|

Апрель |

236 682 руб. (243 250 руб. — 6 568 руб.) |

6 390 руб. (236 682 x 2,7%) |

|

Май |

230 292 руб. (236 682 руб. — 6 390 руб.) |

6 218 руб. (230 292 x 2,7%) |

|

Июнь |

224 074 руб. (230 292 руб. — 6 218 руб.) |

6 050 руб. (224 074 x 2,7%) |

|

Июль |

218 024 руб. (224 074 руб. — 6 050 руб.) |

5 887 руб. (218 024 x 2,7%) |

|

Август |

212 137 руб. (218 024 руб. — 5 887 руб.) |

5 728 руб. (212 137 x 2,7%) |

|

Сентябрь |

206 409 руб. (212 137 руб. — 5 728 руб.) |

5 573 руб. (206 409 x 2,7%) |

|

Октябрь |

200 836 руб. (206 410 руб. — 5 573 руб.) |

5 423 руб. (200 836 x 2,7%) |

|

Ноябрь |

195 413 руб. (200 837 руб. — 5 423 руб.) |

5 276 руб. (195 413 x 2,7%) |

|

… |

… |

… |

См. также: Как начислить амортизацию в налоговом учете