Как заполнить Приложение N 3 к листу 02 декларации по налогу на прибыль

В Приложении N 3 к листу 02 декларации по налогу на прибыль отразите операции, которые учитываются в особом порядке:

- реализацию амортизируемого имущества укажите в строках 010 — 060;

- уступку права требования долга — по строкам 100 — 150;

- операции, связанные с деятельностью обслуживающих производств и хозяйств, — по строкам 180 — 201;

- операции по доверительному управлению имуществом — по строкам 210 — 230;

- реализацию прав на земельные участки — по строкам 240 — 260.

Итоговые показатели по всем отраженным в Приложении операциям укажите по строкам 340 — 360. Они, в свою очередь, войдут в показатели других подразделов декларации.

Когда нужно заполнять Приложение N 3 к листу 02

Приложение N 3 к листу 02 декларации по налогу на прибыль нужно включить в состав декларации по налогу на прибыль, если в отчетном периоде вы (п. п. 1.1, 8.1 — 8.5 Порядка заполнения декларации по налогу на прибыль):

- реализовали амортизируемое имущество, в том числе основные средства;

- уступили право требования долга до наступления срока платежа и являлись при этом первоначальным кредитором;

- получали доходы и несли расходы от деятельности объектов обслуживающих производств и хозяйств (ОПХ);

- получали доходы и несли расходы по договору доверительного управления имуществом (за исключением операций по доверительному управлению ценными бумагами и размещению пенсионных резервов негосударственными пенсионными фондами);

- реализовали права на земельные участки, которые приобрели у государства (муниципального образования) в период с 01.01.2007 по 31.12.2011.

Как заполнить строки 010 — 060 Приложения N 3 к листу 02 при реализации амортизируемого имущества

Если в отчетном (налоговом) периоде вы продавали амортизируемое имущество, в том числе основные средства, то в Приложении N 3 к листу 02 вам необходимо отразить (п. 8.1 Порядка заполнения декларации по налогу на прибыль):

- по строке 010 — общее количество реализованных объектов амортизируемого имущества;

- по строке 020 — количество таких объектов, реализованных с убытком;

по строке 030 — общую сумму выручки от реализации амортизируемого имущества;

по строке 040 — остаточную стоимость такого имущества и расходы, связанные с его реализацией.

Финансовые результаты по прибыльным и убыточным сделкам отражаются раздельно:

по строке 050 — прибыль от реализации амортизируемого имущества (без учета объектов, реализованных с убытком);

по строке 060 — убыток от реализации амортизируемого имущества (без учета объектов, реализованных с прибылью).

См. также: Как отразить продажу основных средств в декларации по налогу на прибыль

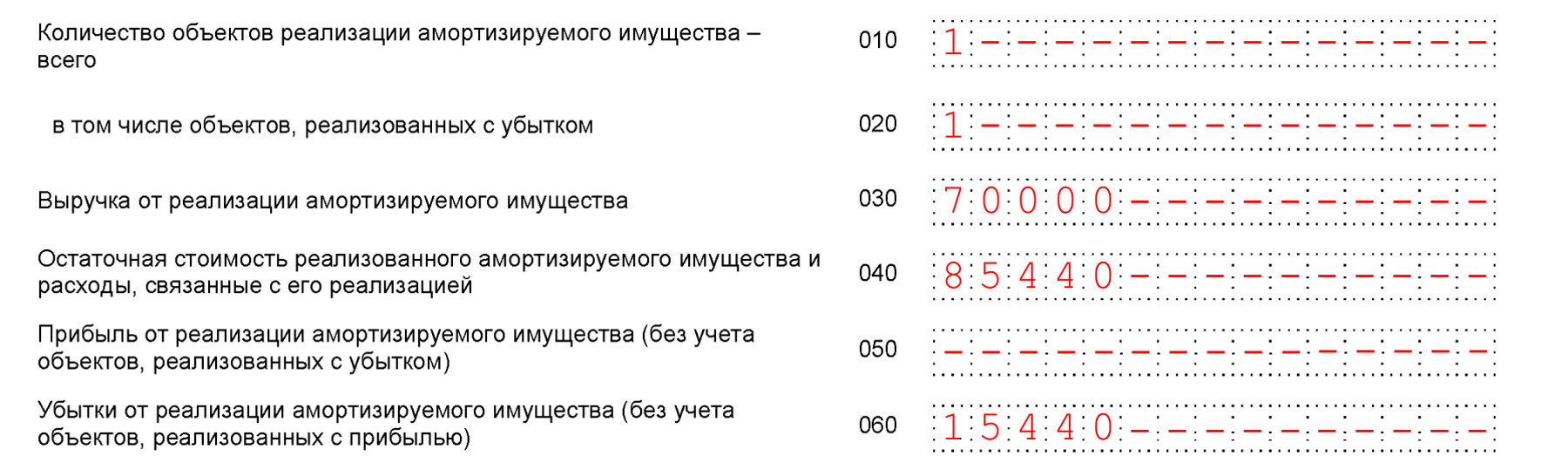

Пример заполнения строк 010 — 060 Приложения N 3 к листу 02 при реализации амортизируемого ОС

Организация «Альфа» во II квартале 2018 г. продала станок, который являлся для нее амортизируемым ОС. Выручка от реализации станка составила 82 600 руб., в том числе НДС — 12 600 руб.

По данным налогового учета организации «Альфа»:

остаточная стоимость станка на момент продажи составила 75 440 руб.;

затраты, связанные с демонтажем станка и его последующей реализацией, — 10 000 руб.

Таким образом, убыток от реализации станка составил 15 440 руб. ((82 600 руб. — 12 600 руб.) — (75 440 руб. + 10 000 руб.)).

Эту операцию организация «Альфа» отразит в Приложении N 3 к листу 02 декларации по налогу на прибыль за полугодие 2018 г. следующим образом:

Как заполнить строки 100 — 150 Приложения N 3 к листу 02 при реализации права требования долга до наступления срока платежа

Если в отчетном (налоговом) периоде вы уступили право требования долга до наступления срока платежа, являясь при этом первоначальным кредитором, то в Приложении N 3 к листу 02 вам необходимо отразить (п. 1 ст. 279 НК РФ, п. 8.2 Порядка заполнения декларации по налогу на прибыль):

по строке 100 — выручку от реализации права требования долга;

по строке 120 — сумму уступленного долга (с НДС);

по строке 140 — убыток от реализации права требования долга, учитываемый в пределах норматива;

по строке 150 — размер убытка, превышающий норматив. Его рассчитайте так:

стр. 150 = стр. 120 — стр. 100 — стр. 140.

См. также:

Как отразить уступку права требования в декларации по налогу на прибыль

Как учесть уступку денежного требования при расчете налога на прибыль

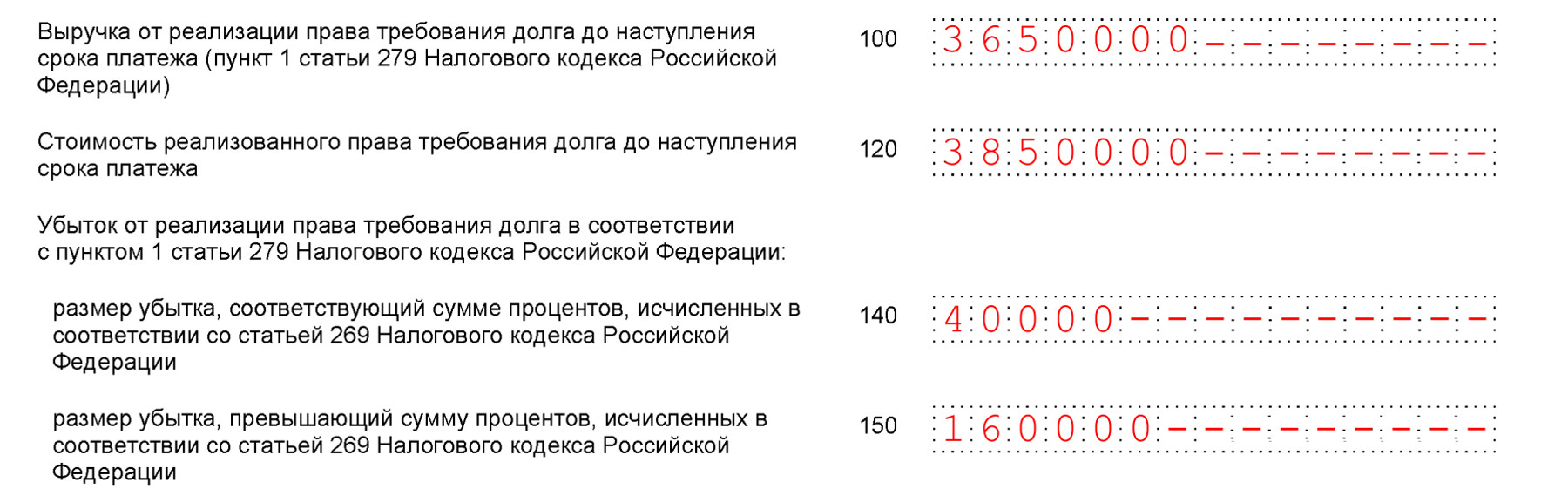

Пример заполнения строк 100 — 150 Приложения N 3 к листу 02 при уступке права требования долга первоначальным кредитором до наступления срока платежа

Организация «Альфа» во II квартале 2018 г. уступила право требования долга по договору поставки товаров до наступления срока платежа третьей организации.

По данным налогового учета организации «Альфа»:

- стоимость реализованного права требования (сумма долга по договору поставки товаров) — 3 850 000 руб. с НДС;

- выручка от реализации права требования — 3 650 000 руб.;

- убыток от уступки права требования — 200 000 руб. (3 850 000 руб. — 3 650 000 руб.);

- сумма убытка в пределах норматива, принимаемая для целей налогообложения — 40 000 руб.

Эту операцию организация «Альфа» отразит в Приложении N 3 к листу 02 декларации по налогу на прибыль за полугодие 2018 г. следующим образом:

Как заполнить строки 180 — 201 Приложения N 3 к листу 02 по операциям, связанным с деятельностью обслуживающих производств и хозяйств

Если в отчетном (налоговом) периоде вы осуществляли операции, связанные с деятельностью имеющихся у вас объектов обслуживающих производств и хозяйств, то в Приложении N 3 к листу 02 вам необходимо отразить (п. 8.3 Порядка заполнения декларации по налогу на прибыль):

- по строке 180 — выручку от реализации товаров (работ, услуг), имущественных прав по объектам ОПХ;

- по строке 190 — расходы, понесенные ОПХ при реализации товаров (работ, услуг), имущественных прав;

- по строке 200 — сумму убытков по деятельности ОПХ. Строка заполняется, если понесенные ОПХ расходы (строка 190) превышают полученную по ним выручку (строка 180);

по строке 201 — размер убытка из строки 200, который нельзя учесть в текущем налоговом периоде из-за невыполнения условий, предусмотренных ст. 275.1 НК РФ.

Пример заполнения строк 180 — 201 Приложения N 3 к листу 02 по операциям, связанным с деятельностью обслуживающих производств и хозяйств

Организация «Альфа» имеет объект обслуживающего производства — столовую, которая предоставляет на платной основе питание своим сотрудникам и другим лицам.

В I квартале 2019 г. от реализации питания столовой была получена выручка 354 000 руб. (в том числе НДС — 54 000 руб.).

Затраты столовой, которые можно учесть при налогообложении прибыли, составили 320 000 руб. Таким образом, в результате деятельности столовой получен убыток в размере 20 000 руб. (354 000 руб. — 54 000 руб. — 320 000 руб.).

Полученный убыток не уменьшает налогооблагаемую базу организации текущего периода, так как расходы на содержание столовой превышают расходы организаций, для которых эта деятельность является основной (ст. 275.1 НК РФ).

Доходы и расходы, а также убыток от деятельности столовой как объекта обслуживающего производства организация «Альфа» отразит в Приложении N 3 к листу 02 декларации по налогу на прибыль за I квартал 2019 г. следующим образом:

- Как заполнить строки 210 — 230 Приложения N 3 к листу 02 по операциям доверительного управления имуществом

- В Приложении N 3 к листу 02 по строкам 210 — 230 отразите доходы и расходы в рамках договора доверительного управления имуществом (п. 8.4 Порядка заполнения декларации по налогу на прибыль). В эти строки не включаются сведения:

- по доверительному управлению ценными бумагами;

- по размещению пенсионных резервов негосударственными пенсионными фондами.

В указанных строках отразите (п. 8.4 Порядка заполнения декларации по налогу на прибыль):

- по строке 210 — свои доходы как учредителя (выгодоприобретателя) доверительного управления;

- по строке 211 — отдельно внереализационные доходы из строки 210;

- по строке 220 — расходы по договору доверительного управления имуществом;

- по строке 221 — отдельно внереализационные расходы из строки 220;

- по строке 230 — убытки от использования имущества, переданного в доверительное управление, которые не признаются для целей налогообложения, поскольку (пп. 3 п. 3 ст. 276 НК РФ):

— учредитель доверительного управления не является выгодоприобретателем;

— установлено более одного выгодоприобретателя.

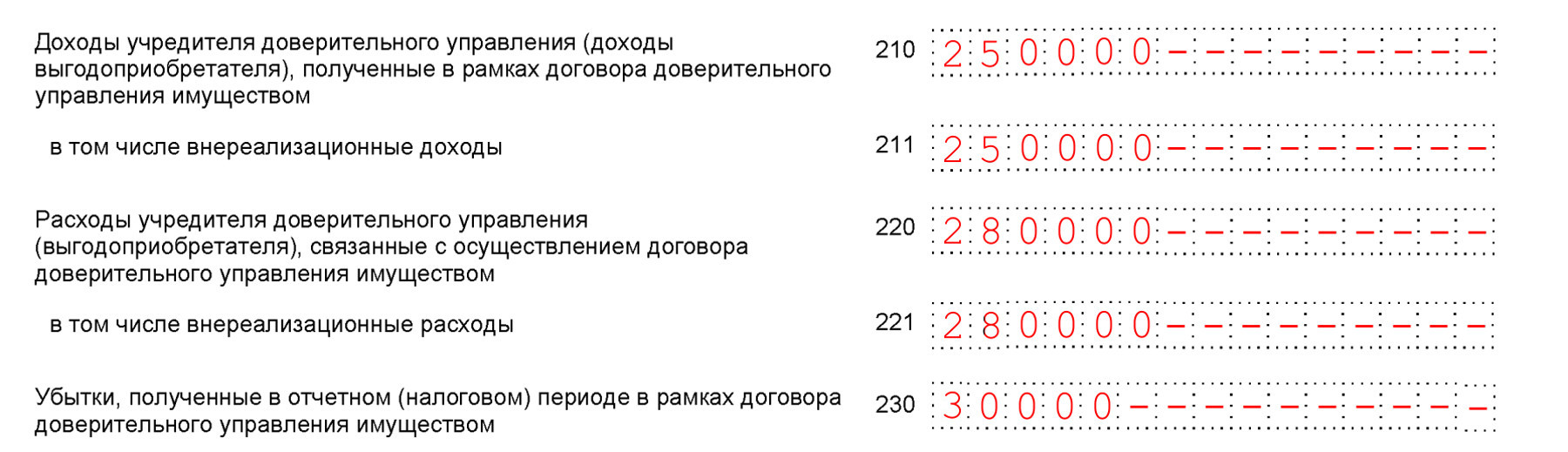

Пример заполнения строк 210 — 230 Приложения N 3 к листу 02 по операциям доверительного управления имуществом

Организация «Альфа» во II квартале 2018 г. являлась учредителем доверительного управления, получала доходы и несла расходы в рамках договора доверительного управления имуществом.

По данным налогового учета организации «Альфа»:

- ее доходы по договору доверительного управления имуществом составили 250 000 руб. (в том числе внереализационные — 250 000 руб.);

- ее расходы по договору доверительного управления имуществом составили 280 000 руб. (в том числе внереализационные — 280 000 руб.).

- Убыток в размере 30 000 руб. не учитывается при налогообложении, поскольку выгодоприобретателем по данному договору является не только организация «Альфа».

- Доходы и расходы, а также убыток от операций по доверительному управлению имуществом организация «Альфа» отразит в Приложении N 3 к листу 02 декларации по налогу на прибыль за полугодие 2018 г. следующим образом:

Как заполнить строки 240 — 260 Приложения N 3 к листу 02 при реализации прав на земельные участки

Строки 240 — 260 Приложения N 3 к листу 02 вы заполняете, если в отчетном (налоговом) периоде реализовали права на земельные участки, приобретенные у государства (муниципального образования) в период с 01.01.2007 по 31.12.2011 (п. 8.5 Порядка заполнения декларации по налогу на прибыль). Прибыль (убыток) по таким операциям определяется в соответствии с п. 5 ст. 264.1 НК РФ.

При их заполнении укажите:

по строке 240 — цену реализации прав на земельные участки;

- по строке 250 — невозмещенные затраты на их приобретение (расходы на приобретение права на земельный участок, не учтенные на момент реализации указанного права);

- по строке 260 — сумму убытка от реализации прав на земельные участки. Убыток рассчитывается по каждому земельному участку отдельно.

Пример заполнения строк 240 — 260 Приложения N 3 к листу 02 при реализации прав на земельные участки

Организация «Альфа» во II квартале 2018 г. реализовала право на земельный участок, приобретенный у муниципального образования в период с 01.01.2007 по 31.12.2011.

По данным налогового учета организации «Альфа»:

- цена реализации права на земельный участок составила 2 420 000 руб.;

- сумма не возмещенных на момент реализации участка затрат, связанных с его приобретением, составила 2 800 000 руб.

Таким образом, по данной сделке организация «Альфа» получила убыток в размере 380 000 руб. (2 800 000 руб. — 2 420 000 руб.).

Доходы и расходы, а также убыток от реализации права на земельный участок организация «Альфа» отразит в Приложении N 3 к листу 02 декларации по налогу на прибыль за полугодие 2018 г. следующим образом:

Как заполнить итоговые показатели в строках 340 — 360 Приложения N 3 к листу 02

По строкам 340 — 360 Приложения N 3 к листу 02 укажите итоговые суммарные показатели выручки, расходов и убытков по всем отраженным в Приложении операциям (п. п. 8.6 — 8.8 Порядка заполнения декларации по налогу на прибыль):

- по строке 340 — общую сумму выручки, рассчитанную по формуле:

стр. 340 = стр. 030 + стр. 100 + стр. 180 + (стр. 210 — стр. 211) + стр. 240;

- по строке 350 — общую сумму расходов, рассчитанную по формуле:

стр. 350 = стр. 040 + стр. 120 + стр. 190 + (стр. 220 — стр. 221) + стр. 250;

- по строке 360 — общую сумму восстановленных в текущем периоде убытков, рассчитанную по формуле:

стр. 360 = стр. 060 + стр. 150 + стр. 201 + стр. 230 + стр. 260.

Эти показатели переносятся в другие подразделы следующим образом (п. п. 5.2, 6.1 Порядка заполнения декларации по налогу на прибыль):

- показатель строки 340 войдет в показатели строк 030 и 040 Приложения N 1 к листу 02;

- показатель строки 350 войдет в показатели строк 080 и 130 Приложения N 2 к листу 02;

- показатель строки 360 переносится в строку 050 листа 02.