Как заполнить форму 6-НДФЛ

В расчете 6-НДФЛ нужно заполнить титульный лист, разд. 1 и разд. 2. При этом разд. 1 и разд. 2 заполняют абсолютно по-разному. В разд. 1 отразите выплаты, вычеты и налог за весь период с начала года. Доходы по разным ставкам нужно указать отдельно. В этом же разделе нужно отразить фактически удержанный налог из выплаченных доходов. В разд. 2 покажите сведения только за последние три месяца. При этом отразить нужно только те выплаты, по которым срок перечисления налога наступает именно в этом периоде. Поэтому в разд. 2 особое внимание нужно уделять датам выплат и удержания налога. Главное при заполнении расчета 6-НДФЛ — аккуратно перенести данные из налоговых регистров по НДФЛ. Поэтому если налоговый учет в порядке, то и заполнить расчет 6-НДФЛ будет несложно.

Общий порядок заполнения 6-НДФЛ

Расчет 6-НДФЛ заполняется в соответствии с Порядком, утвержденным Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@.

В форму расчета и Порядок ее заполнения вносятся изменения (см. Приказ ФНС России от 17.01.2018 N ММВ-7-11/18@). Приказ действует с 26.03.2018 и применяется начиная с представления расчета за 2017 г.

Для просмотра Обзора изменений формы 6-НДФЛ и Порядка ее заполнения перейдите по ссылке. При заполнении расчета 6-НДФЛ данные нужно брать из налоговых регистров по НДФЛ.

Он заполняется в электронной форме. На бумажном носителе заполнить и представить расчет могут только те налоговые агенты, у которых численность физических лиц, которые получили доходы в налоговом периоде, до 25 человек.

По каждому ОКТМО нужно заполнять отдельный расчет 6-НДФЛ. Поэтому, например, если у организации есть обособленные подразделения, надо заполнять отдельно расчет по головной организации и расчет по каждому обособленному подразделению.

В расчете 6-НДФЛ может быть столько страниц, сколько необходимо, чтобы отразить все сведения за отчетный период. Все страницы расчета должны быть пронумерованы по порядку с 001 и до последней.

Все суммовые показатели расчета должны быть заполнены. Если сумма ноль, нужно указать «0».

Заверяет 6-НДФЛ и его разделы руководитель организации, индивидуальный предприниматель (адвокат, нотариус) или представитель по доверенности.

Если расчет заполняют и сдают в электронном виде, его нужно подписать усиленной квалифицированной электронной подписью.

Это следует из разд. I, п. 5.1 разд. V Порядка заполнения расчета 6-НДФЛ, п. 2 ст. 230 НК РФ.

Далее подробно рассмотрим порядок заполнения каждого раздела расчета.

Какие доходы нужно отражать в форме 6-НДФЛ

В расчете 6-НДФЛ отражайте все доходы, с которых вы должны удержать НДФЛ.

Не нужно в расчет 6-НДФЛ включать (п. 2 ст. 226 НК РФ):

доходы, которые полностью не облагаются НДФЛ на основании ст. 217 НК РФ (Письма ФНС России от 01.08.2016 N БС-4-11/13984@ (вопрос 4), от 23.03.2016 N БС-4-11/4900@). Например, не отражайте в расчете единовременную материальную помощь работнику в связи со смертью члена семьи.

А вот доходы, которые лишь частично не облагаются налогом по ст. 217 НК РФ, рекомендуем включить в расчет. Например, это суммы материальной помощи и стоимость подарков в пределах 4 000 руб. в год (п. 28 ст. 217 НК РФ). Ведь общая сумма таких доходов за год может превысить необлагаемый лимит;

Как отразить в расчете 6-НДФЛ подарки

доходы, с которых НДФЛ должен уплатить тот, кто их получает;

доходы индивидуальных предпринимателей, нотариусов, адвокатов и иных лиц, занимающихся частной практикой (п. п. 1, 2 ст. 227 НК РФ);

доходы, перечисленные в п. 1 ст. 228 НК РФ. Например, доходы, которые физлица получают от продажи недвижимого имущества;

доходы резидентов других государств, которые не облагаются в России в силу международных договоров (п. 5 ст. 232 НК РФ, Письмо ФНС России от 13.04.2016 N БС-4-11/6417@).

Как заполнить титульный лист формы 6-НДФЛ

Титульный лист нужно заполнить согласно разд. I, II Порядка заполнения расчета 6-НДФЛ.

Строки «ИНН» и «КПП». В зависимости от того, кто заполняет, проставьте:

ИНН и КПП организации. Крупнейшие налогоплательщики должны указывать коды, присвоенные им налоговым органом по месту нахождения организации (5-й и 6-й разряды КПП — «01»), а не по месту учета в качестве крупнейшего налогоплательщика;

ИНН организации и КПП ее обособленного подразделения;

ИНН индивидуального предпринимателя, нотариуса, адвоката. В «КПП» данные лица ставят прочерк.

ИНН и КПП нужно взять из документов о постановке на учет в налоговом органе. Например, из свидетельства о постановке на учет в налоговом органе.

Строка «Номер корректировки». В первичном расчете 6-НДФЛ нужно указать «000», в уточненном — номер корректировки «001», «002» и т.д.

Строка «Период представления (код)». Проставьте код периода, за который подается расчет:

21 — за I квартал;

31 — за полугодие;

33 — за девять месяцев;

34 — за год.

При ликвидации или реорганизации организации нужно указать код периода, в котором эти процедуры завершены:

51 — I квартал;

52 — полугодие;

53 — девять месяцев;

90 — год.

Строка «Налоговый период». Укажите год отчетного периода, например в расчете 6-НДФЛ за I квартал, полугодие, девять месяцев 2018 г. и 2018 г. — «2018».

Строка «Представляется в налоговый орган (код)». Укажите четырехзначный код налогового органа, в который будете сдавать расчет 6-НДФЛ. Код нужно взять из документов о постановке на учет в налоговом органе.

Строка «По месту нахождения (учета) (код)». Укажите код места представления расчета налоговым агентом, например:

214 — по месту учета российской организации, не являющейся крупнейшим налогоплательщиком;

213 — по месту учета российской организации, являющейся крупнейшим налогоплательщиком;

220 — по месту нахождения обособленного подразделения российской организации;

120 — по месту жительства индивидуального предпринимателя;

320 — по месту ведения индивидуальным предпринимателем деятельности на ЕНВД или патентной системе;

335 — по месту нахождения обособленного подразделения иностранной организации в РФ;

125 — по месту жительства адвоката;

126 — по месту жительства нотариуса.

Строка «налоговый агент». Укажите:

сокращенное наименование организации;

полное наименование организации, если нет сокращенного;

фамилию, имя, отчество индивидуального предпринимателя, адвоката, нотариуса без сокращений.

Организации указывают сведения из учредительных документов, а индивидуальные предприниматели, адвокаты, нотариусы — из паспорта.

Строка «Форма реорганизации (ликвидации) (код)«. Укажите соответствующий код из Приложения N 4 к Порядку заполнения расчета 6-НДФЛ. Например, в случае ликвидации следует поставить «0».

Строка «ИНН/КПП реорганизованной организации«. Как правило, в ней ставится прочерк (п. 2.2 Порядка заполнения расчета 6-НДФЛ). Эту строку нужно заполнить, только если расчет за реорганизованное лицо представляет правопреемник.

Строка «Код по ОКТМО». Укажите код ОКТМО муниципального образования, на территории которого находится (п. п. 1.10, 2.2 Порядка заполнения расчета 6-НДФЛ):

организация;

обособленное подразделение организации;

место жительства индивидуального предпринимателя, адвоката, нотариуса;

место деятельности индивидуального предпринимателя на ЕНВД или патентной системе.

Строка «Номер контактного телефона». Укажите телефонный код города и номер, по которому налоговый орган сможет связаться с вами.

Строка «На ___ страницах с приложением подтверждающих документов или их копий на ___ листах». В первой графе укажите количество страниц расчета 6-НДФЛ. Если расчет подает или подписывает ваш представитель, во второй графе укажите количество листов документа, который подтверждает его полномочия.

Строка «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю». Проставьте:

1 — если расчет 6-НДФЛ подписывает сам налоговый агент или его законный представитель (например, индивидуальный предприниматель или руководитель организации). Также нужно указать фамилию, имя, отчество налогового агента (его законного представителя);

2 — если расчет 6-НДФЛ подписывает представитель по доверенности. В этом случае нужно указать фамилию, имя, отчество лица либо наименование организации-представителя.

Строка «Подпись ________ Дата». Проставляют подпись, число, месяц, год подписания расчета 6-НДФЛ.

Строка «Наименование документа, подтверждающего полномочия представителя» — вид документа, подтверждающего полномочия представителя (доверенность). Рекомендуем также указать дату доверенности.

Как заполнить раздел 1 формы 6-НДФЛ

В разд. 1 расчета включают доходы, вычеты и налог по ним общими суммами за I квартал, полугодие, девять месяцев, год нарастающим итогом с начала года (п. 2 ст. 230 НК РФ, п. 3.1 Порядка заполнения расчета 6-НДФЛ). Заполнить его нужно согласно разд. I, III Порядка заполнения расчета 6-НДФЛ.

При этом учтите важную особенность. Если налоговый агент выплачивал физическим лицам доходы, которые облагаются по разным ставкам НДФЛ, то строки 010 — 050 заполняют для каждой из ставок. При этом блок «Итого по всем ставкам» (строки 060 — 090) нужно заполнить только один раз на первой странице (п. 3.2 Порядка заполнения расчета 6-НДФЛ).

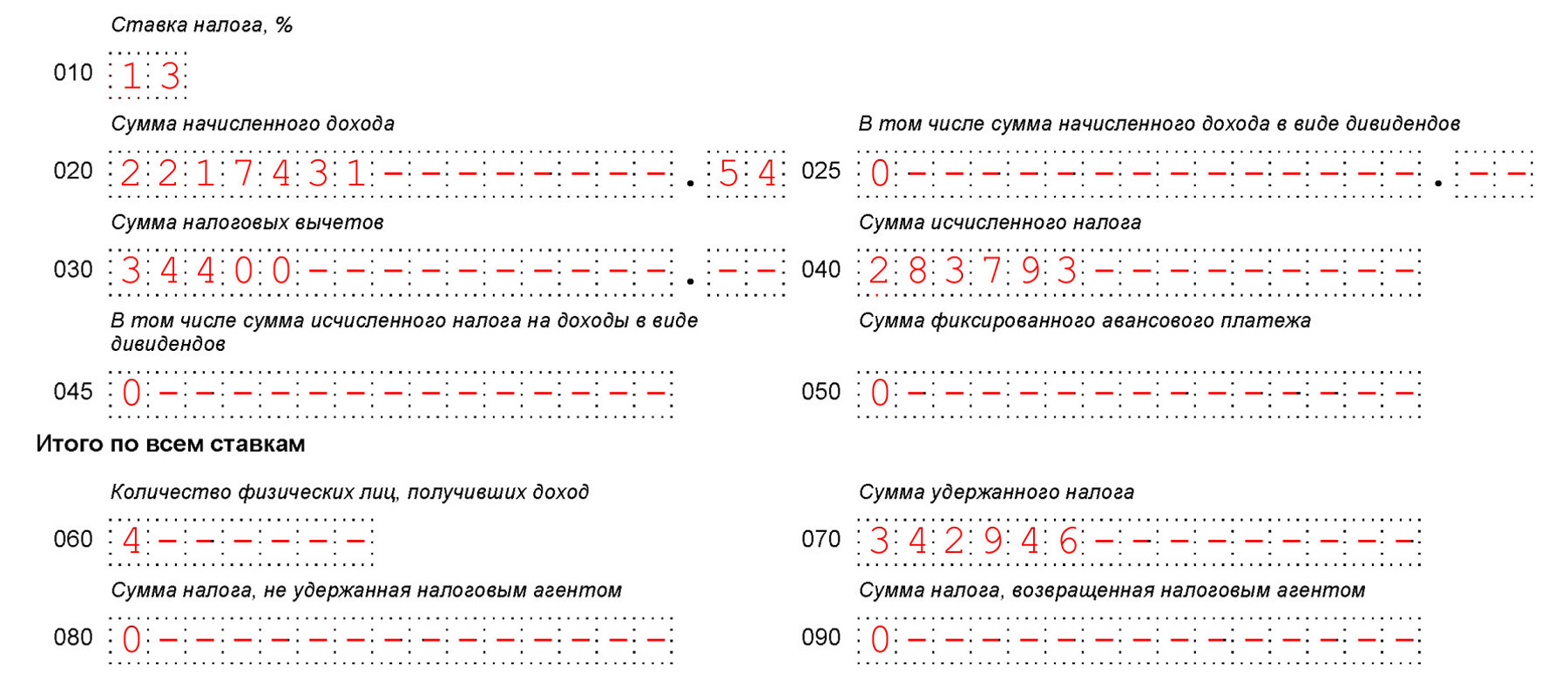

Например, общая сумма выплат работникам за полугодие составила 2 217 431 руб. 54 коп. Иных выплат физлицам организация не производила. Общая сумма вычетов за этот период составила 34 400 руб. 00 коп. НДФЛ с доходов, выплаченных за полугодие, составил 283 793 руб. — его организация отразит в строке 040. Также в январе организация выплачивала зарплату и премии, начисленные в декабре предыдущего года. При их выплате был удержан НДФЛ в сумме 59 153 руб. Общую сумму НДФЛ, удержанную в период с января по июнь (включительно), организация отразит по строке 070.

Строка 010 формы 6-НДФЛ. Ставка НДФЛ

Укажите ставку НДФЛ, например 13.

Строка 020 формы 6-НДФЛ. Доходы

По строке 020 расчета отразите общую сумму доходов по всем гражданам, к которым применяется ставка налога, указанная в строке 010.

В строку 020 включают доходы, если дата их фактического получения приходится на отчетный период, за который составляется расчет. Такой вывод можно сделать из анализа п. 3 ст. 226 НК РФ, Приложения к Письму ФНС России от 10.03.2016 N БС-4-11/3852@.

Так, доход в виде пособия по временной нетрудоспособности отражается в том периоде, в котором он выплачен, а доход в виде заработной платы — в том периоде, за который ее начислили (пп. 1 п. 1, п. 2 ст. 223 НК РФ, Письма ФНС России от 21.10.2016 N БС-3-11/4922@, от 22.09.2016 N БС-3-11/4348@, от 09.08.2016 N ГД-4-11/14507 (п. 2)).

По строке 025 в 6-НДФЛ укажите общую сумму выплаченных дивидендов в отчетном периоде, которые облагаются по ставке из строки 010.

Строка 030 формы 6-НДФЛ. Вычеты по НДФЛ

По строке 030 в 6-НДФЛ отразите общую сумму налоговых вычетов, которые вы предоставили с начала года. Перечень налоговых вычетов для строки 030 можно найти в Приказе ФНС России от 10.09.2015 N ММВ-7-11/387@ (Письмо ФНС России от 01.08.2016 N БС-4-11/13984@ (вопрос 3)).

По строке 030 отражают предоставленные физическим лицам за отчетный период стандартные, имущественные, социальные, профессиональные, инвестиционные налоговые вычеты. Также в этой строке указывают другие суммы, которые уменьшают налоговую базу, и необлагаемые суммы по ст. 217 НК РФ, если доходы освобождены от налога в определенных пределах. Например, 4 000 руб. с подарков сотрудникам.

Как отразить имущественные вычеты в 6-НДФЛ

Предоставление имущественного вычета отдельно в 6-НДФЛ не выделяется. Он отражается по тем же строкам, что и другие вычеты, общими суммами.

Так, имущественный вычет, на который вы уменьшили доходы физлица в отчетном периоде, нужно отразить по строке 030 расчета в общей сумме вычетов по НДФЛ, предоставленных в этом периоде.

По строке 090 нужно отразить сумму налога, которую вы вернули физлицу с начала года. Причем в этой строке должна быть указана сумма возвращенного налога не только в связи с предоставлением имущественного вычета, а весь возвращенный налог по всем основаниям.

В остальном разд. 1 и 2 заполняются в обычном порядке. В частности, в строке 070 нужно указать сумму удержанного НДФЛ без учета имущественного вычета (Письмо ФНС России от 17.09.2018 N БС-4-11/18095).

При предоставлении имущественного вычета подавать уточненный расчет 6-НДФЛ не нужно. Например, если налог был удержан в I квартале, а его возврат произведен в апреле, уточненный расчет за I квартал не заполняется, так как предоставление вычета отражается в расчете за полугодие (Письмо ФНС России от 17.09.2018 N БС-4-11/18095).

Строка 040 формы 6-НДФЛ. Исчисленный НДФЛ

По строке 040 расчета 6-НДФЛ укажите сумму НДФЛ, которую вы исчислили по конкретной ставке. То есть в этой строке отражают всю сумму НДФЛ, который исчислен по ставке из строки 010 по всем гражданам за отчетный период.

По строке 045 в расчете 6-НДФЛ отдельно отразите сумму НДФЛ, которую вы исчислили с выплаченных дивидендов по всем физическим лицам с начала года по ставке из строки 010.

Строка 050 формы 6-НДФЛ. Фиксированные авансовые платежи

По строке 050 в расчете 6-НДФЛ укажите общую сумму фиксированных авансовых платежей по НДФЛ, на которую вы уменьшаете налог всех иностранцев, работающих по патенту, с начала года.

Как облагаются НДФЛ выплаты иностранцам, работающим по патенту

Строка 060 формы 6-НДФЛ. Количество физических лиц

По строке 060 первого листа разд. 1 в расчете 6-НДФЛ укажите общее количество физических лиц, получивших от вас облагаемый доход с начала года. То есть лиц, за которых вы подаете расчет. Если вы уволили и приняли снова одного и того же человека на работу в течение года, его указываете один раз, не надо считать его дважды.

Строка 070 формы 6-НДФЛ. Сумма удержанного НДФЛ

По строке 070 первого листа разд. 1 в 6-НДФЛ укажите общую сумму НДФЛ, которую фактически удержали с начала года.

Если по строке 020 расчета отражена сумма дохода, но его фактической выплаты в отчетном периоде еще не было, то по строке 070 налог с такого дохода не отражается, поскольку он будет удержан в другом периоде (п. 4 ст. 226 НК РФ, Письма ФНС России от 09.08.2016 N ГД-4-11/14507 (п. 2), от 01.08.2016 N БС-4-11/13984@ (вопрос 6), от 01.07.2016 N БС-4-11/11886@).

Например, НДФЛ, который удерживают по зарплате за март в апреле, не отражают по строке 070 формы 6-НДФЛ за I квартал, а включают в строку 070 расчета за полугодие. В такой ситуации могут не совпадать и значения строк 070 и 040 расчета за один отчетный период.

Строка 080 формы 6-НДФЛ. Неудержанный НДФЛ

По строке 080 первого листа разд. 1 в 6-НДФЛ отразите общую сумму исчисленного НДФЛ, которую невозможно удержать (например, если доход выплачен в натуральной форме и нет денежных выплат) (Письмо ФНС России от 01.08.2016 N БС-4-11/13984@ (вопрос 5)). Указывают общую сумму с начала года.

По строке 080 не отражают НДФЛ с заработной платы, которая будет выплачена в следующем отчетном периоде. Удержанный НДФЛ отражают в том периоде, когда выплачена заработная плата.

Как отразить в расчете 6-НДФЛ заработную плату

Строка 090 формы 6-НДФЛ. Возвращенный НДФЛ

По строке 090 первого листа разд. 1 в 6-НДФЛ укажите общую сумму НДФЛ, которую вы вернули физическим лицам с начала года.

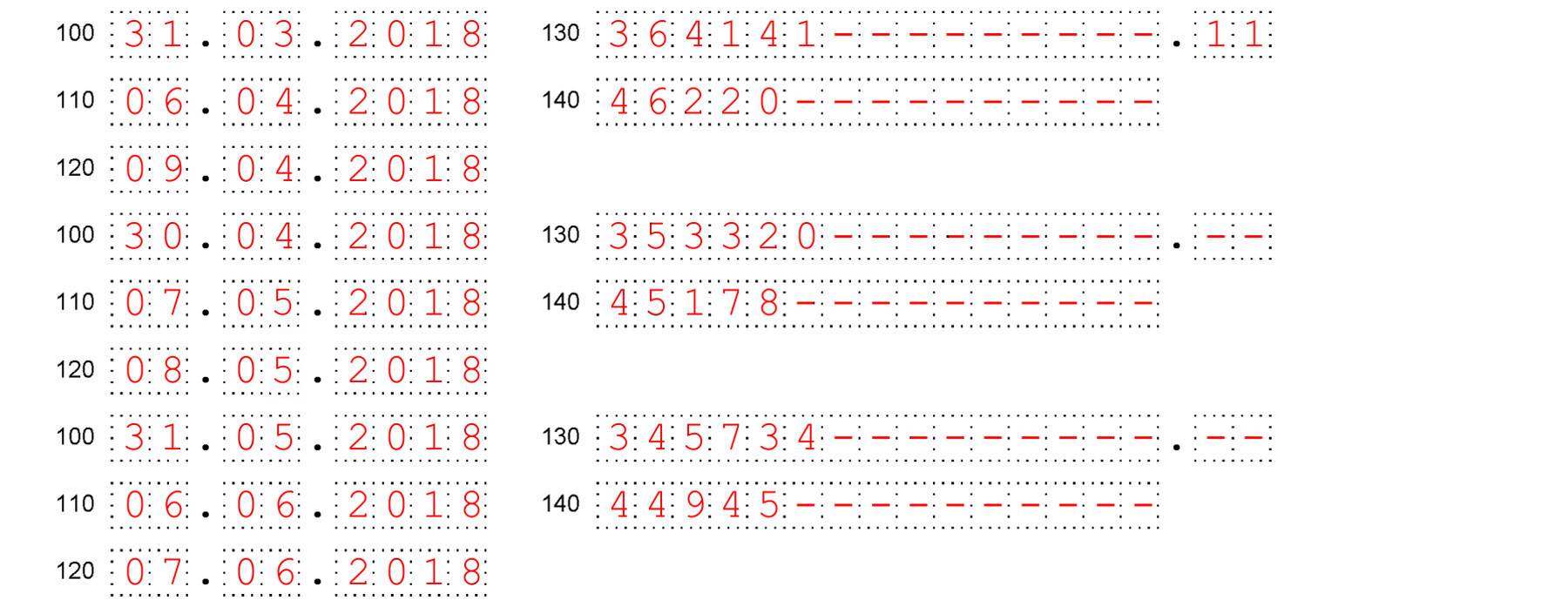

Как заполнить раздел 2 формы 6-НДФЛ

Заполнить разд. 2 расчета 6-НДФЛ нужно так, как указано в разд. I, IV Порядка заполнения расчета 6-НДФЛ.

В нем отражаются операции за последние три месяца (последний квартал) отчетного периода. За январь — март в I квартале, за апрель — июнь в полугодии и т.д. (см., например, Письмо ФНС России от 27.04.2016 N БС-4-11/7663 (п. 3)).

Выплаты отражаются в разд. 2 расчета за тот квартал, в котором наступает срок перечисления удержанного с них НДФЛ. Если этот срок еще не наступил, то операцию в разд. 2 отражать не нужно. Это следует из Писем ФНС России от 15.12.2016 N БС-4-11/24063@, от 02.11.2016 N БС-4-11/20829@, от 24.10.2016 N БС-4-11/20126@.

Раздел 2 расчета содержит несколько блоков строк 100 — 140. Выплаты объединяют, если у них совпадают:

- дата фактического получения дохода;

- дата, когда НДФЛ удержали;

- срок, когда нужно перечислить НДФЛ в бюджет.

Например, выплаченную заработную плату за месяц отражают одним блоком строк 100 — 140 сразу по всем сотрудникам, так как у всех сотрудников совпадает каждая из трех дат: получения дохода, удержания и перечисления налога.

Если доходы имеют одну дату фактического получения, но сроки перечисления налога по ним различаются, строки 100 — 140 заполняются отдельно по каждому сроку перечисления (п. 4.2 Порядка заполнения расчета 6-НДФЛ).

Когда удержать НДФЛ невозможно, в строках 110, 120, 140 проставляются нули. Например, в ситуации, когда физическим лицом получен доход в натуральной форме и ему не выплачиваются доходы в денежной форме. Нули проставляются и в случае, если налог удерживать не нужно. Например, когда при выплате дохода налог не был удержан из-за того, что сумма вычетов превысила размер дохода. Это следует из Писем ФНС России от 16.11.2016 N БС-4-11/21695@, от 09.08.2016 N ГД-3-11/3605@, от 05.08.2016 N ГД-4-11/14373@, от 01.08.2016 N БС-4-11/13984@ (вопрос 2). Полагаем, что в таких случаях выплаты отражаются в разд. 2 за тот квартал, в котором операция завершена, то есть доход выплачен и фактически получен.

Как заполнить расчет 6-НДФЛ при выплате доходов в неденежной форме

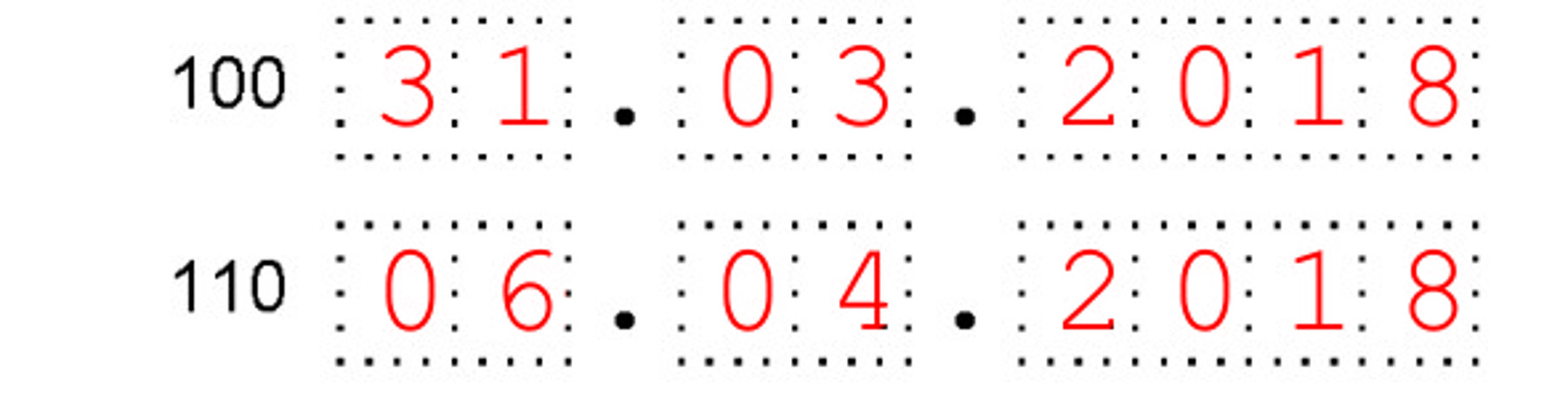

Строка 100 в 6-НДФЛ. Дата фактического получения дохода

По строке 100 в расчете укажите дату фактического получения доходов, отраженных по строке 130. Эту дату нужно определять согласно ст. 223 НК РФ. Например, датой фактического получения дохода признается:

- для заработной платы и аванса по ней — последний день месяца, за который начислен доход;

- для пособий по нетрудоспособности — день выплаты;

- для материальной помощи — день выплаты;

- для сверхнормативных суточных — последний день месяца, в котором утвержден авансовый отчет по командировке;

- для материальной выгоды от экономии на процентах по займу — последний день каждого месяца срока предоставления займа;

- для заработной платы при увольнении — последний день работы;

- для компенсации за неиспользованный отпуск при увольнении — дата выплаты;

- для подарков — день передачи подарка;

- для оплаты по гражданско-правовым договорам — день оплаты;

- для дивидендов — дата выплаты;

- для премий — дата зависит от того, выплачивается премия за производственные или непроизводственные показатели.

Как определить дату фактического получения дохода сотрудника в виде отпускных для заполнения строки 100 расчета 6-НДФЛ

По строке 100 расчета 6-НДФЛ указывается дата фактической выплаты отпускных, например, дата перечисления денег на счет работника (пп. 1 п. 1 ст. 223 НК РФ, п. 4.2 Порядка заполнения расчета 6-НДФЛ).

Как облагаются НДФЛ премии сотрудников

Как отразить в расчете 6-НДФЛ отпускные

Строка 110 формы 6-НДФЛ. Дата удержания НДФЛ

По строке 110 расчета 6-НДФЛ проставьте дату удержания налога с суммы фактически полученных доходов, отраженных по строке 130. Как правило, это дата выплаты доходов (п. 4 ст. 226 НК РФ).

Например, зарплата за март была начислена 31.03.2018 и выплачена 06.04.2018. НДФЛ был удержан при выплате зарплаты. По строке 110 расчета 6-НДФЛ в этом случае нужно указать «06.04.2018».

Строка 120 формы 6-НДФЛ. Срок перечисления НДФЛ

По строке 120 расчета 6-НДФЛ укажите дату, не позднее которой нужно перечислить налог. Как правило, это рабочий день, следующий за днем выплаты дохода (п. 6 ст. 6.1, п. 6 ст. 226 НК РФ).

Исключение: срок уплаты НДФЛ с отпускных или пособий по временной нетрудоспособности заканчивается в последний день месяца, в котором они выплачены (п. 6 ст. 226 НК РФ). Если этот день выпадает на выходной, перечислить налог нужно не позднее первого рабочего дня следующего месяца (п. 7 ст. 6.1 НК РФ). Его и следует указать по строке 120.

Например, НДФЛ с отпускных, выданных в марте 2018 г., необходимо перечислить в бюджет не позднее 02.04.2018. По строке 120 следует привести «02.04.2018».

Строка 130 формы 6-НДФЛ. Сумма фактически полученного дохода

По строке 130 расчета 6-НДФЛ отразите обобщенную сумму фактически полученных доходов (включая НДФЛ) на дату, указанную по строке 100.

Например, 31.03.2018 была начислена зарплата за март в сумме 300 000 руб. и премии в сумме 64 141 руб. 11 коп. Общую сумму дохода 364 141 руб. 11 коп. следует отразить по строке 130.

Строка 140 формы 6-НДФЛ. Сумма удержанного НДФЛ

По строке 140 расчета 6-НДФЛ укажите обобщенную сумму удержанного налога на дату по строке 110.

При этом сумма строк 140 расчета может не быть равной значению строки 070. Ведь в строке 070 отражают весь удержанный за период налог, а по строкам 140 — только суммы налога, срок уплаты которых приходится на последние три месяца этого периода.

Как заполнить 6-НДФЛ нарастающим итогом

Расчет 6-НДФЛ заполняют нарастающим итогом, это означает следующее.

В разд. 1 отражают доходы, вычеты и налог не за каждый отдельный период (отдельно за II квартал, отдельно за III квартал и т.д.), а общими суммами за весь период с начала года.

Например, при заполнении разд. 1 формы 6-НДФЛ за полугодие нужно отразить суммы доходов, вычетов и налога за шесть месяцев с начала года, а не только за II квартал. При заполнении разд. 1 за девять месяцев нужно отразить соответствующие суммы за все девять месяцев с начала года, а не только за III квартал и т.д. (п. 2 ст. 230 НК РФ, п. 3.1 Порядка заполнения расчета 6-НДФЛ).

При этом в разд. 2 расчета 6-НДФЛ всегда отражаются те операции, которые вы произвели за последние три месяца (последний квартал) отчетного периода (Письма ФНС России от 15.12.2016 N БС-4-11/24063@, от 02.11.2016 N БС-4-11/20829@, от 24.10.2016 N БС-4-11/20126@, от 27.04.2016 N БС-4-11/7663 (п. 3)).

Исчисленный и удержанный налог в 6-НДФЛ

Налог, исчисленный за отчетный период нарастающим итогом, отражается общей суммой по строке 040 разд. 1 формы 6-НДФЛ. Налог, исчисленный с дивидендов, также отражается отдельной суммой по строке 045 разд. 1 (п. 3.3 Порядка заполнения расчета 6-НДФЛ).

Удержанный НДФЛ отражается следующим образом:

- общая сумма НДФЛ, удержанная в течение отчетного периода, указывается по строке 070 разд. 1;

- налог, удержанный за последние три месяца отчетного периода, также отражается по строке 140 разд. 2 формы 6-НДФЛ отдельно по каждой операции (п. п. 4.1, 4.2 Порядка заполнения расчета 6-НДФЛ).

Важно: сумма удержанного НДФЛ, указанная по строке 070, может не совпадать ни с суммой исчисленного НДФЛ (строка 040), ни с суммой показателей строк 140 разд. 2.

Как заполнить и сдать 6-НДФЛ за I квартал

Расчет 6-НДФЛ за I квартал заполните в общем порядке с учетом следующих особенностей.

В поле «Период представления (код)» укажите «21».

В разд. 1 нужно включить суммы доходов, дата фактического получения которых приходится на I квартал.

В разд. 2 отразите выплаченные доходы, если срок уплаты НДФЛ с них истекает в I квартале.

При этом заработную плату, выплаченную за март в апреле, нужно отражать в разд. 2 расчета за полугодие.

За I квартал расчет 6-НДФЛ нужно сдать не позднее 30 апреля (п. 2 ст. 230 НК РФ).

Если эта дата выпадает на выходной, сдать расчет 6-НДФЛ нужно не позднее следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

Как заполнить и сдать 6-НДФЛ за полугодие

Расчет 6-НДФЛ за полугодие заполните в общем порядке с учетом следующих особенностей.

В поле «Период представления (код)» укажите «31».

В разд. 1 нужно включить суммы доходов, дата фактического получения которых приходится на I полугодие.

В разд. 2 отразите выплаченные доходы, если срок уплаты НДФЛ с них истекает в апреле — июне.

При этом заработную плату, выплаченную за июнь в июле, нужно отражать в разд. 2 расчета за девять месяцев.

Срок сдачи расчета 6-НДФЛ за полугодие — не позднее 31 июля (п. 2 ст. 230 НК РФ).

Если эта дата выпадает на выходной, сдать расчет 6-НДФЛ нужно не позднее ближайшего следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

Как заполнить и сдать 6-НДФЛ за девять месяцев

Расчет 6-НДФЛ за девять месяцев заполните в общем порядке с учетом следующих особенностей.

В поле «Период представления (код)» укажите «33».

В разд. 1 нужно включить суммы доходов, дата фактического получения которых приходится на январь — сентябрь.

В разд. 2 отразите выплаченные доходы, если срок уплаты НДФЛ с них истекает в июле — сентябре.

При этом заработную плату, выплаченную за сентябрь в октябре, нужно отражать в разд. 2 расчета за год.

Срок представления расчета 6-НДФЛ за девять месяцев — не позднее 31 октября (п. 2 ст. 230 НК РФ).

Если эта дата выпадает на выходной, сдать расчет 6-НДФЛ нужно не позднее ближайшего следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

Как заполнить и сдать 6-НДФЛ за год

Расчет 6-НДФЛ за год заполняют в общем порядке с учетом следующих особенностей.

В поле «Период представления (код)» укажите «34».

В разд. 1 нужно включить суммы начисленных доходов, дата фактического получения которых приходится на истекший год.

В разд. 2 отразите выплаченные доходы, если срок уплаты НДФЛ с них истекает в октябре — декабре.

При этом заработную плату, выплаченную за декабрь в январе, нужно отражать в разд. 2 расчета за I квартал следующего года.

Срок сдачи расчета 6-НДФЛ за год — не позднее 1 апреля следующего года (п. 2 ст. 230 НК РФ).

Если эта дата выпадает на выходной, сдать расчет 6-НДФЛ нужно не позднее ближайшего следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

Как сдать расчет 6-НДФЛ при реорганизации

Если вы прекращаете свою деятельность после реорганизации, например после присоединения к другой организации, то вам до окончания реорганизации нужно сдать расчет 6-НДФЛ за последний налоговый период. Отчитаться нужно за период с начала года, в котором происходит реорганизация, до дня государственной регистрации прекращения организации (п. 3.5 ст. 55 НК РФ, Письмо УФНС России по г. Москве от 10.01.2018 N 13-11/001299@).

Если до этого момента вы не представите расчет, отчитаться за вас должен будет правопреемник. Такое правило установлено п. 5 ст. 230 НК РФ. Правопреемник подает расчет за реорганизованную организацию в налоговый орган по месту своего учета. Когда правопреемников несколько, обязанность отчитаться за реорганизованную организацию каждого из них определяется исходя из передаточного акта. Специальные сроки представления расчета для правопреемников не установлены, поэтому отчитаться нужно в обычные сроки.

Если вы начинаете деятельность после реорганизации, например при выделении, разделении, то вы сдаете 6-НДФЛ в обычные сроки. При заполнении главное учесть, что ваш первый налоговый период начинается с даты госрегистрации (п. 3.5 ст. 55 НК РФ).

Если вы продолжаете деятельность, например если к вам присоединили организацию, то вы сдаете 6-НДФЛ в те же сроки, что и до реорганизации. При заполнении расчета вы, как и раньше, в разд. 1 отражаете все доходы, предоставленные вычеты, НДФЛ с начала года, а в разд. 2 — только сведения за последние три месяца (квартал) отчетного периода.

Как заполнить расчет 6-НДФЛ при реорганизации

Особенности заполнения расчета зависят от того, кто его представляет — сама реорганизуемая организация или ее правопреемник.

Реорганизуемая организация заполняет расчет 6-НДФЛ с учетом особенностей, установленных п. 2.2 Порядка заполнения расчета 6-НДФЛ.

На титульном листе она указывает:

- в строке «Период представления (код)» — один из следующих кодов:

- 51 — если реорганизация завершена в январе — марте;

- 52 — если реорганизация завершена в апреле — июне;

- 53 — если реорганизация завершена в июле — сентябре;

- 90 — если реорганизация завершена в октябре — декабре;

- в строке «Форма реорганизации (ликвидации) (код)» — один из следующих кодов:

- 1 — в случае реорганизации в форме преобразования;

- 2 — при слиянии;

- 3 — в случае разделения;

- 5 — при присоединении;

- 6 — в случае разделения с одновременным присоединением;

- в строке «ИНН/КПП реорганизованной организации» — прочерк.

В разд. 1 нужно включить сведения с начала года до дня завершения реорганизации.

В разд. 2 следует отразить сведения за квартал, в котором завершена реорганизация.

Организация-правопреемник заполняет расчет за 2017 г. и более поздние периоды в особом порядке (п. 2.2 Порядка заполнения расчета 6-НДФЛ).

На титульном листе правопреемник должен указать:

- в верхней части листа — свои ИНН и КПП;

- в строке «Период представления (код)»:

- 51 — если реорганизация завершена в январе — марте;

- 52 — если реорганизация завершена в апреле — июне;

- 53 — если реорганизация завершена в июле — сентябре;

- 90 — если реорганизация завершена в октябре — декабре;

- в строке «Представляется в налоговый орган (код)» — код налогового органа, в котором правопреемник состоит на учете;

- в поле «по месту нахождения (учета) (код)»:

- 216 — если правопреемник является крупнейшим налогоплательщиком;

- 215 — в иных случаях;

- в поле «налоговый агент» — наименование реорганизованной организации (ее обособленного подразделения);

- в строке «Форма реорганизации (ликвидации) (код)»:

- 1 — в случае реорганизации в форме преобразования;

- 2 — при слиянии;

- 3 — в случае разделения;

- 5 — при присоединении;

- 6 — в случае разделения с одновременным присоединением;

- в поле «ИНН/КПП реорганизованной организации» — ИНН и КПП реорганизованной организации (ее обособленного подразделения);

- в поле «ОКТМО» — код по ОКТМО по месту нахождения реорганизованной организации (ее обособленного подразделения);

В разд. 1 нужно включить сведения с начала года до дня завершения реорганизации.

В разд. 2 следует отразить сведения за квартал, в котором завершена реорганизация.