Как отразить выплату дивидендов в отчетности по НДФЛ

При выплате дивидендов физлицу нужно правильно отразить их в отчетности по НДФЛ: в ежеквартальном расчете 6-НДФЛ и в справке 2-НДФЛ, которая подается по итогам года. Если допустить ошибку при заполнении этих форм, например неправильно указать код или сумму дохода, отразить доход не в той строке, то налоговый орган может оштрафовать вас на 500 руб. за каждую неправильную справку 2-НДФЛ или расчет 6-НДФЛ (п. 1 ст. 126.1 НК РФ, п. 3 Письма ФНС России от 09.08.2016 N ГД-4-11/14515).

В данном материале мы расскажем, как правильно заполнить формы 2-НДФЛ и 6-НДФЛ при выплате дивидендов.

Как отразить в расчете 6-НДФЛ дивиденды

В расчете 6-НДФЛ дивиденды нужно отражать после их выплаты физлицам. Дивиденды, которые начислены, но не выплачены, в расчете 6-НДФЛ отражать не нужно. Из Порядка заполнения расчета 6-НДФЛ прямо это не следует, но такой вывод можно сделать исходя из пп. 1 п. 1 ст. 223 НК РФ и разъяснений ФНС России в п. 3 Письма от 09.08.2016 N ГД-4-11/14507.

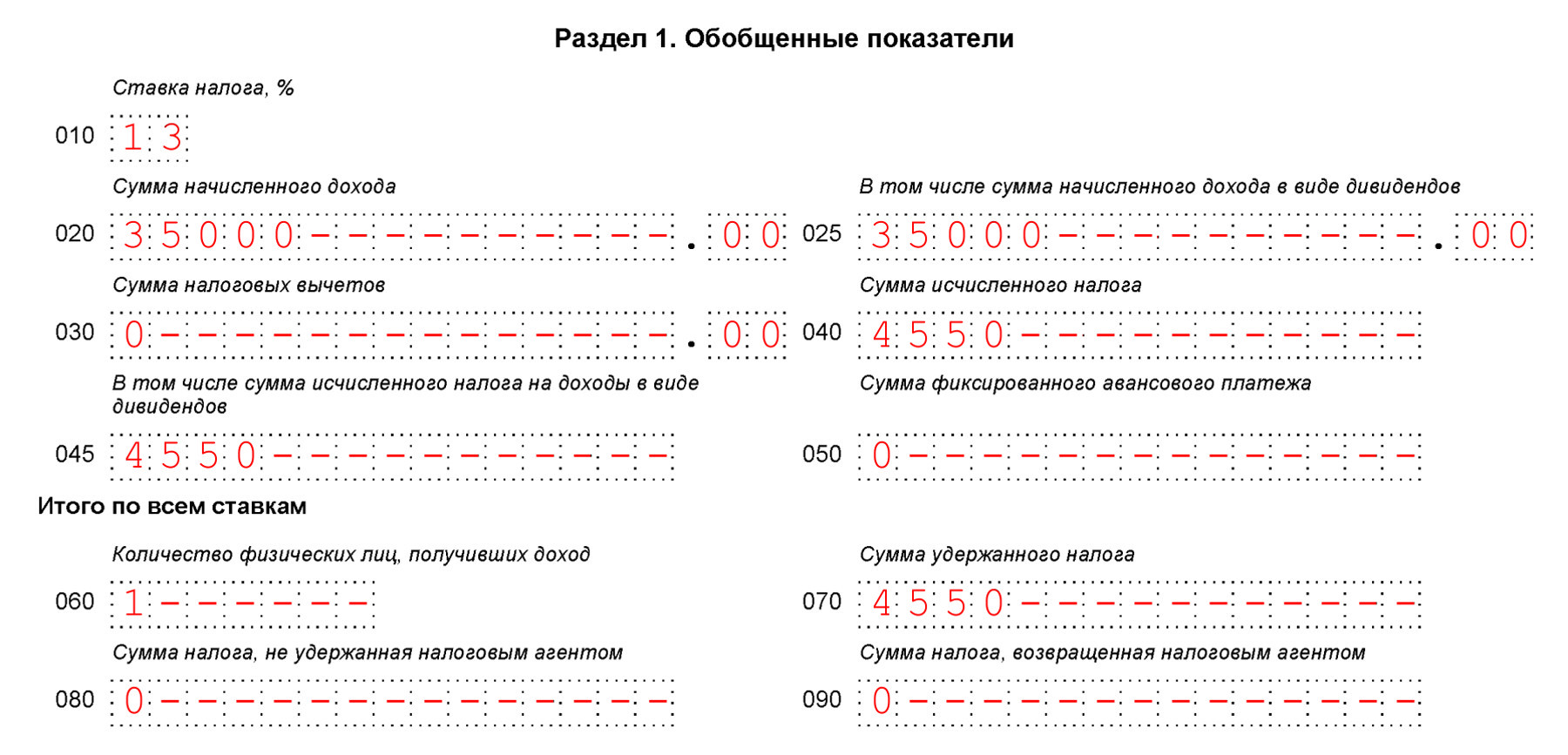

В разд. 1 расчета дивиденды нужно отразить за тот период, в котором они были выплачены физлицам. Все суммы в разд. 1 идут нарастающим итогом с начала года. Дивиденды резидентам РФ, которые облагаются по ставке 13%, отражаются так (п. 3.3 Порядка заполнения расчета 6-НДФЛ, ст. 216 НК РФ):

в строке 020 — общая сумма всех доходов, которые облагаются по ставке 13%, по всем физлицам, включая дивиденды;

в строке 025 — отдельно общая сумма дивидендов;

в строке 030 — общая величина налоговых вычетов. В этот показатель включается сумма, которая уменьшает налоговую базу по дивидендам (вычет с кодом 601) (Письмо ФНС России от 26.06.2018 N БС-4-11/12266@);

в строке 040 — сумма начисленного НДФЛ с доходов, отраженных в строке 020, в том числе с дивидендов;

в строке 045 — отдельно сумма начисленного НДФЛ с дивидендов, указанных по строке 025;

в строке 070 — сумма удержанного НДФЛ со всех доходов, в том числе с дивидендов.

Дивиденды, которые облагаются по ставке 15% для нерезидентов или по другой ставке, установленной международным договором, отражаются в строках 010 — 045 разд. 1 отдельно от доходов, которые облагаются по ставке 13% (ст. 7, п. 3 ст. 224 НК РФ, п. 3.2 Порядка заполнения расчета 6-НДФЛ).

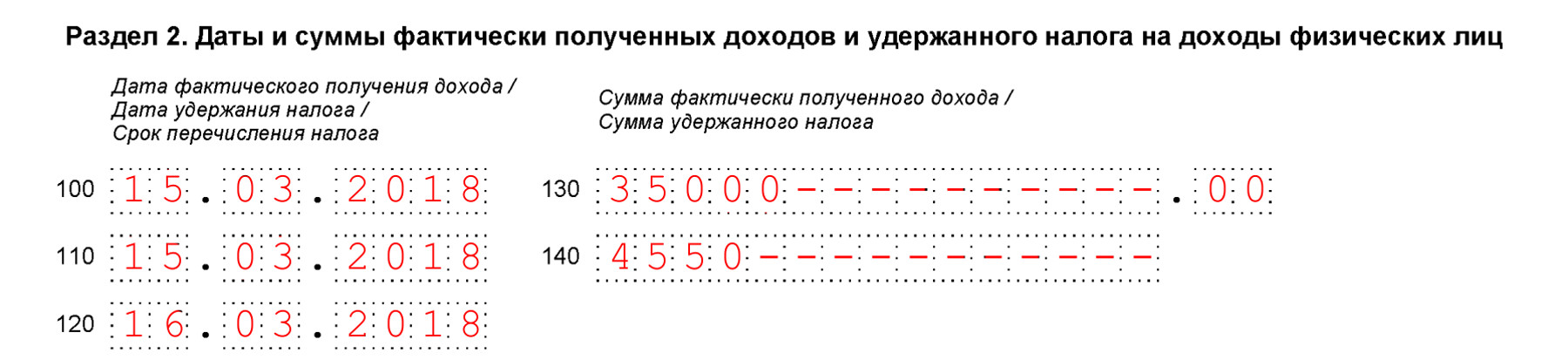

В разд. 2 расчета дивиденды нужно отразить за тот квартал, в котором наступил срок перечисления налога с них. Это следует из Писем ФНС России от 15.12.2016 N БС-4-11/24063@, от 09.08.2016 N ГД-4-11/14507 (п. 3).

В разд. 2 дивиденды отражаются так (пп. 1 п. 1 ст. 223 НК РФ, п. 4.2 Порядка заполнения расчета 6-НДФЛ):

в строке 100 — день выплаты дивидендов;

в строке 110 — день удержания НДФЛ с дивидендов;

в строке 120 — срок перечисления НДФЛ. Например, если дивиденды выплачивает ООО, то нужно указать рабочий день, следующий за днем выплаты дивидендов (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ);

в строке 130 — общая сумма выплаченных дивидендов (без вычитания НДФЛ) на дату, указанную в строке 100;

в строке 140 — общая сумма удержанного НДФЛ с дивидендов на дату, указанную в строке 110.

Пример отражения дивидендов в расчете по форме 6-НДФЛ

15 марта 2018 г. учредителю ООО — резиденту РФ выплачены дивиденды за 2017 г. в размере 35 000 руб. Сумма удержанного НДФЛ составила 4 550 руб. (35 000 руб. x 13%).

Для удобства будем считать, что ООО в I квартале 2018 г. больше никаких доходов физлицам не начисляло и не выплачивало.

Тогда разд. 1 расчета 6-НДФЛ за I квартал 2018 г. будет выглядеть так:

Раздел 2 расчета 6-НДФЛ будет выглядеть так:

Как отразить в справке 2-НДФЛ дивиденды

Если у вас акционерное общество, то дивиденды физлицу в справке 2-НДФЛ отражать не нужно. Их следует отражать в Приложении N 2 к декларации по налогу на прибыль (п. 4 ст. 230 НК РФ, Письма ФНС России от 26.06.2018 N БС-4-11/12266@, от 02.02.2015 N БС-4-11/1443@).

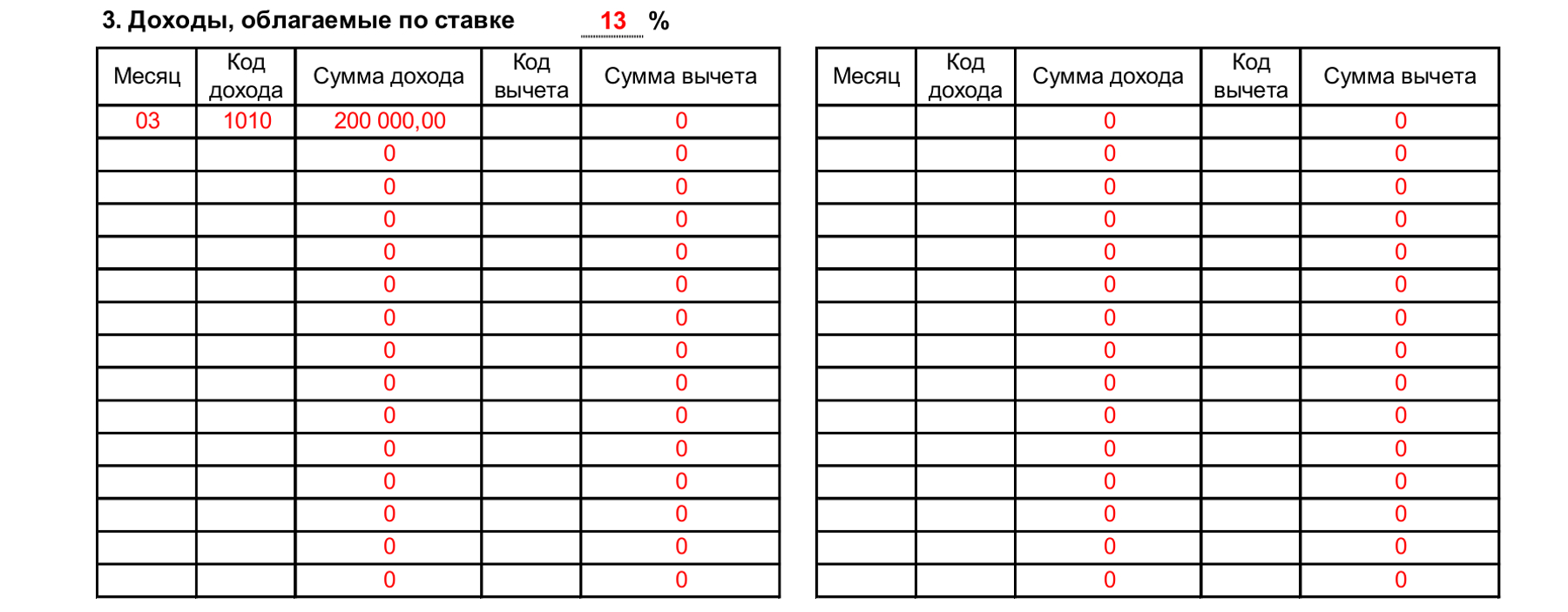

Если у вас ООО, то сведения о дивидендах физлицу нужно указать в разд. 3 и 5 справки 2-НДФЛ (пп. 1 п. 1 ст. 208, п. 2 ст. 230 НК РФ, гл. V, VII Порядка заполнения справки 2-НДФЛ).

В разд. 3 справки нужно отразить (гл. V Порядка заполнения справки 2-НДФЛ):

ставку налога: 13% — для резидентов РФ, 15% — для нерезидентов либо другую ставку, установленную международным договором с конкретным государством (ст. 7, п. п. 1, 3 ст. 224 НК РФ);

порядковый номер месяца, в котором выплачены дивиденды;

код дохода — 1010;

сумму дивидендов.

Если при расчете НДФЛ с дивидендов физлицу вы учитывали дивиденды, которые получила ваша организация от других организаций, то в графе «Код вычета» разд. 3 поставьте код 601, а в графе «Сумма вычета» укажите сумму, на которую вы уменьшили налоговую базу по дивидендам физлицу на основании п. 2 ст. 210, п. 5 ст. 275 НК РФ.

Если выплаченные дивиденды облагались по ставке 13%, то в разд. 3 их нужно указывать вместе с остальными доходами, которые тоже облагаются по ставке 13%. Отдельно для дивидендов разд. 3 в этом случае заполнять не нужно (Письмо ФНС России от 15.03.2016 N БС-4-11/4272@).

Если выплаченные дивиденды облагались по ставке 15% или другой ставке, то для них нужно заполнить отдельный разд. 3 (гл. I Порядка заполнения справки 2-НДФЛ).

В разд. 5 справки 2-НДФЛ сведения о дивидендах по ставке 13% отражаются вместе со сведениями по остальным доходам по ставке 13%. Отдельно информация по дивидендам не выделяется (Письмо ФНС России от 15.03.2016 N БС-4-11/4272@). Для дивидендов по ставке 15% или другой ставке нужно заполнить отдельный разд. 5 (гл. I Порядка заполнения справки 2-НДФЛ).

В остальном разд. 5 заполняется в общем порядке (гл. VII Порядка заполнения справки 2-НДФЛ).

Пример заполнения справки 2-НДФЛ при выплате дивидендов

В марте 2018 г. ООО «Альфа» выплатила дивиденды Федорову В.В. по итогам 2017 г. в сумме 200 000 руб.

При выплате дивидендов был удержан и перечислен в бюджет НДФЛ в сумме 26 000 руб. На руки Федоров В.В. получил 174 000 руб. Других доходов от ООО «Альфа» Федоров В.В. не получал.

Разделы 3 и 5 справки 2-НДФЛ в этом случае будут выглядеть так:

См. также:

|