Как отразить в справке 2-НДФЛ различные выплаты работникам

В справке 2-НДФЛ налоговый агент должен отразить доходы, которые он выплачивает работникам. Это зарплата и другие выплаты.

Заработная плата отражается в справке 2-НДФЛ в обычном порядке. При этом при выплате некоторых других доходов есть особенности заполнения справки. Например, если вы выплачиваете работнику доходы, которые облагаются налогом по разным ставкам, то в 2-НДФЛ нужно заполнить разд. 3 — 5 по каждой ставке отдельно. Представление справок с ошибками грозит налоговому агенту штрафом за каждый документ, содержащий недостоверные сведения. Чтобы этого избежать, рассмотрим, как правильно заполнить справку 2-НДФЛ в различных ситуациях.

Как отразить в 2-НДФЛ отпускные

Сумма отпускных отражается в разд. 3 справки 2-НДФЛ, в котором отражаются все доходы физлица, с которых удерживается НДФЛ.

Отпускные отражаются на дату их фактического получения, то есть в том месяце, в котором они были выплачены сотруднику (пп. 1 п. 1 ст. 223 НК РФ, гл. V Порядка заполнения справки 2-НДФЛ).

Отпускные отражаются в справке с указанием кода дохода «2012».

Как отразить в 2-НДФЛ переходящий отпуск

Под переходящим отпуском, как правило, понимается отпуск работника, который начинается в одном месяце, а заканчивается в другом. Начисленные в такой ситуации суммы отпускных отражаются в разд. 3 справки 2-НДФЛ в поле того месяца, в котором они фактически были выплачены сотруднику (пп. 1 п. 1 ст. 223 НК РФ, Письма Минфина России от 06.03.2008 N 03-04-06-01/49, ФНС России от 09.04.2012 N ЕД-4-3/5888@).

Пример заполнения справки 2-НДФЛ при оплате переходящего отпуска

Работнику организации Федорову В.В. был предоставлен оплачиваемый отпуск с 27 марта по 9 апреля 2017 г. Сумма начисленных отпускных составила 21 000 руб. Вычеты сотруднику не предоставляются. 21 марта 2017 г. отпускные были перечислены сотруднику.

При заполнении разд. 3 справки 2-НДФЛ организация правильно отразила сумму выплаченных Федорову отпускных следующим образом:

в графе «Месяц» — 03 (порядковый номер месяца);

в графе «Код дохода» — 2012;

в графе «Сумма дохода» — 21 000 руб.

Нужно ли отражать пособие по уходу за ребенком до 1,5 года в справке 2-НДФЛ

В справке 2-НДФЛ сумму пособия по уходу за ребенком до 1,5 года отражать не нужно, поскольку НДФЛ она не облагается (п. 1 ст. 217 НК РФ, Письма Минфина России от 03.07.2012 N 03-04-06/6-196, от 18.04.2012 N 03-04-06/8-118 (п. 2)).

Как заполнить справку 2-НДФЛ при увольнении

Если работник уволился, то в заполняемой по нему справке 2-НДФЛ нужно отразить все его доходы с начала календарного года по месяц увольнения включительно и суммы вычетов (ст. 216 НК РФ, гл. V — VII Порядка заполнения справки 2-НДФЛ).

Доходы в справке отражаются по кодам, утвержденным Приказом ФНС России от 10.09.2015 N ММВ-7-11/387@, например:

сумма заработной платы — с кодом дохода 2000;

сумма компенсации за неиспользованный отпуск — с кодом дохода 2013;

сумма выходного пособия, облагаемая НДФЛ, — с кодом дохода 2014.

Пример заполнения справки 2-НДФЛ при увольнении сотрудника

Работник организации Федоров В.В. уволился в марте 2017 г.

В 2017 г. организацией ему были выплачены:

зарплата за январь — 40 000 руб.;

зарплата за февраль — 40 000 руб.;

зарплата за март — 21 818,18 руб.;

компенсация за неиспользованный отпуск — 15 287 руб.

Вычеты Федорову не предоставлялись.

НДФЛ со всех доходов удержан и перечислен полностью в сумме 15 224 руб.

Сведения о доходах Федорова при заполнении справки 2-НДФЛ организация отразила следующим образом:

разд. 3:

разд. 5.

Справки 2-НДФЛ по уволившимся работникам нужно представить в налоговую инспекцию (п. 2 ст. 230 НК РФ).

Также справку нужно выдать увольняющемуся работнику по его заявлению (п. 3 ст. 230 НК РФ).

Как заполнить справку 2-НДФЛ при задержке зарплаты

Для целей правильного отражения заработной платы в справке 2-НДФЛ важно определить, за какой месяц она была начислена и выплачена ли фактически.

Порядок ее заполнения зависит от того, была ли зарплата выплачена на момент подачи справки или нет.

Если зарплата выдана до представления справки 2-НДФЛ, то особенностей при ее заполнении не будет. Сумма задержанной зарплаты и исчисленный с нее налог в этом случае отражаются в общем порядке (гл. V, VII Порядка заполнения справки 2-НДФЛ):

1) в разд. 3 — зарплата отражается в поле того месяца, за который она была начислена;

2) в разд. 5 — зарплата и исчисленный с нее налог включаются в состав соответствующих показателей:

«Общая сумма дохода»;

«Налоговая база»;

«Сумма налога исчисленная»;

«Сумма налога удержанная»;

«Сумма налога перечисленная».

Строка «Сумма налога, не удержанного налоговым агентом» не заполняется.

Если на момент представления справки 2-НДФЛ зарплата еще не выдана, то разд. 5 справки 2-НДФЛ заполняется с учетом следующих особенностей:

налог с нее включается в строку «Сумма налога исчисленная» и не включается в строки «Сумма налога удержанная» и «Сумма налога перечисленная»;

в строке «Сумма налога, не удержанного налоговым агентом» налог не отражается.

Такой порядок следует из разъяснений в Письмах ФНС России от 02.03.2015 N БС-4-11/3283, от 03.02.2012 N ЕД-4-3/1692@.

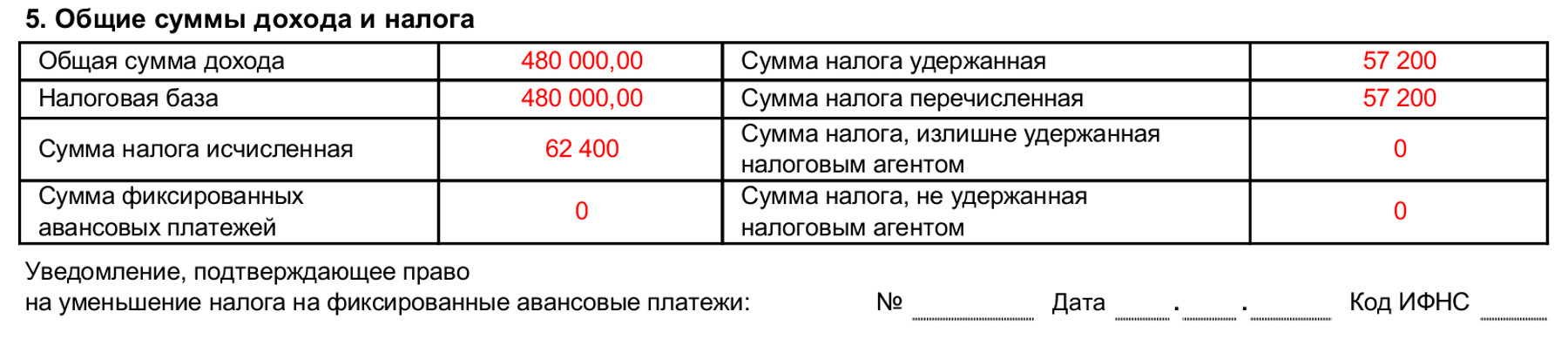

Пример заполнения справки 2-НДФЛ при задержке зарплаты

Оклад работника организации Федорова В.В. — 40 000 руб. За период работы в 2017 г. ему был начислен доход в виде заработной платы в сумме 480 000 руб., при этом зарплата за декабрь 2017 г. выплачена только 12 февраля 2018 г. после представления по нему в инспекцию справки 2-НДФЛ.

НДФЛ с суммы полученного дохода был удержан в размере 62 400 руб., из которого НДФЛ в сумме 5 200 руб. относится к заработной плате за декабрь 2017 г., выплаченной в феврале 2018 г.

Вычеты Федорову не предоставлялись.

Сведения о доходах Федорова при заполнении справки 2-НДФЛ организация отразила следующим образом:

разд. 3:

разд. 5.

После погашения задолженности по зарплате, удержания и уплаты в бюджет НДФЛ нужно представить в ИФНС уточненную справку 2-НДФЛ, показав в ней этот налог в соответствующих строках уже как удержанный и перечисленный (Письмо ФНС России от 02.03.2015 N БС-4-11/3283). В строке «Сумма налога, не удержанного налоговым агентом» налог так же, как и в исходной справке, отражать не нужно.

Компенсация за несвоевременную выплату зарплаты в справке 2-НДФЛ не отражается, поскольку не облагается налогом (п. 3 ст. 217 НК РФ, Письма Минфина России от 23.01.2013 N 03-04-05/4-54, от 18.04.2012 N 03-04-06/8-118 (п. 2), ФНС России от 04.06.2013 N ЕД-4-3/10209).

Как отразить в 2-НДФЛ доходы, которые облагаются по разным ставкам

Если в течение года физическому лицу выплачивались доходы, облагаемые НДФЛ по разным ставкам, то разд. 3 — 5 справки 2-НДФЛ заполняются отдельно по каждой из ставок (гл. I Порядка заполнения справки 2-НДФЛ).

Как отразить в 2-НДФЛ переплату по налогу

В справке 2-НДФЛ отражается переплата по налогу, которая возникла, если налоговый агент удержал с налогоплательщика сумму налога большую, чем требовалось (например, такая ситуация возможна, если налог был удержан в большей сумме по ошибке или если у налогоплательщика в налоговом периоде изменился налоговый статус).

В справке отражается сумма налога, подлежащая возврату налогоплательщику после пересчета и проведения зачета (Письмо Минфина России от 03.10.2013 N 03-04-05/41061).

Такие суммы отражаются в разд. 5 справки 2-НДФЛ в поле «Сумма налога, излишне удержанная налоговым агентом» (гл. VII Порядка заполнения справки 2-НДФЛ).

Если же налоговым агентом НДФЛ был удержан верно, но в бюджет им была перечислена сумма большая, чем следовало, то такая сумма переплатой по НДФЛ не считается и в справке 2-НДФЛ не отражается (п. 9 ст. 226 НК РФ, Письмо ФНС России от 06.02.2017 N ГД-4-8/2085@).

|

|

См. также: Как организации заполнить справку по форме 2-НДФЛ |

|

|

См. также: Как сдать справку о доходах по форме 2-НДФЛ |

|

|

См. также: Как выдать справку 2-НДФЛ работнику |

|

|

См. также: Как организации заполнить справку по форме 2-НДФЛ |

|

|

См. также: Как организации заполнить справку по форме 2-НДФЛ |

|

|

См. также: Как заполнить раздел 5 справки 2-НДФЛ |