Приложение N 2 к декларации по налогу на прибыль

Приложение N 2 к декларации по налогу на прибыль заполняют организации, которые признаются налоговыми агентами по НДФЛ согласно ст. 226.1 НК РФ. В частности, это касается акционерных обществ, которые выплачивают своим акционерам — физическим лицам дивиденды. Приложение N 2 заполняйте только по итогам года. В нем отразите сведения о физическом лице, о полученных им за год доходах по операциям с ценными бумагами и с производными финансовыми инструментами, выплатах по ценным бумагам российских эмитентов, а также о суммах исчисленного, удержанного и уплаченного НДФЛ.

Когда нужно заполнять Приложение N 2 к декларации по налогу на прибыль

Вы должны заполнить Приложение N 2 к декларации по налогу на прибыль, если являетесь налоговым агентом по НДФЛ по ст. 226.1 НК РФ, то есть выплачиваете физическим лицам доходы по операциям с ценными бумагами или производными финансовыми инструментами, производите выплаты по ценным бумагам российских эмитентов (п. 4 ст. 230 НК РФ, п. п. 1.8, 18.1 Порядка заполнения декларации по налогу на прибыль). Например, АО при выплате дивидендов физическим лицам нужно заполнять Приложение N 2 к декларации по налогу на прибыль.

Даже если у вас нет обязанности представлять декларацию по налогу на прибыль, вам все равно придется заполнить и сдать в налоговый орган титульный лист и Приложение N 2 к декларации по налогу на прибыль (п. 1.8 Порядка заполнения декларации по налогу на прибыль, Письмо Минфина России от 02.02.2015 N 03-04-06/4019).

Например, такая ситуация может возникнуть, если вы применяете УСН и являетесь налоговым агентом по ст. 226.1 НК РФ.

Приложение N 2 не заполняют ООО при выплате физическим лицам дивидендов (Письмо Минфина России от 19.10.2015 N 03-03-06/1/59890).

Приложение N 2 к декларации заполняйте только по итогам года (п. п. 1.8, 18.1 Порядка заполнения декларации по налогу на прибыль).

Сведения об указанных в нем доходах физических лиц дополнительно дублировать в справках по форме 2-НДФЛ с признаком «1» не нужно (Письмо Минфина России от 29.01.2015 N 03-04-07/3263 (доведено до сведения нижестоящих налоговых органов Письмом ФНС России от 02.02.2015 N БС-4-11/1443@), п. 2 Письма ФНС России от 26.06.2018 N БС-4-11/12266@).

Как заполнить Приложение N 2 к декларации по налогу на прибыль

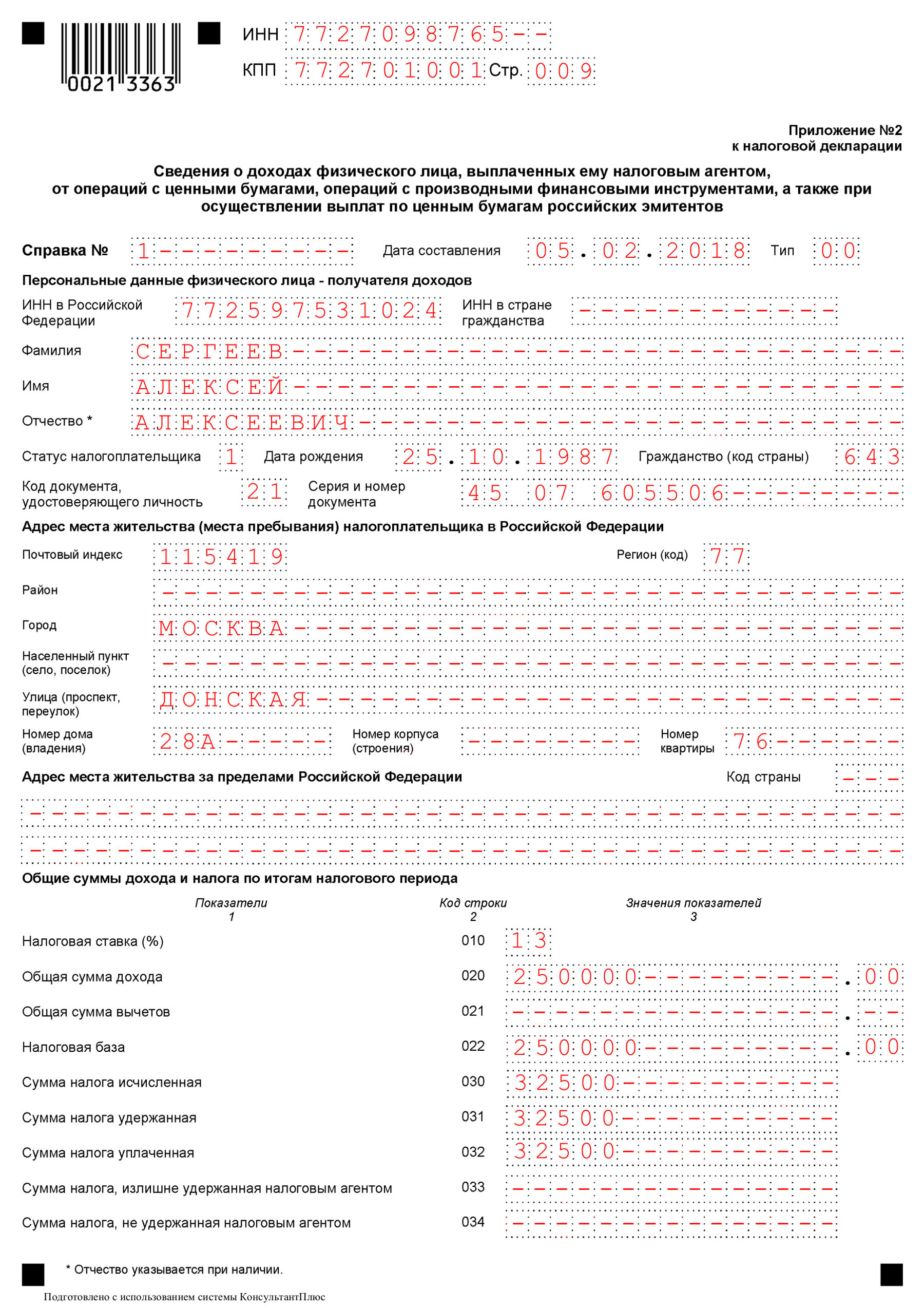

Приложение N 2 к декларации по налогу на прибыль заполните отдельно по каждому физическому лицу — получателю доходов от операций с ценными бумагами или с производными финансовыми инструментами либо выплат по ценным бумагам российских эмитентов (п. 18.1 Порядка заполнения декларации по налогу на прибыль).

В шапке Приложения N 2 к декларации укажите порядковый номер и дату справки в составе этого Приложения, а также ее тип (п. 18.2 Порядка заполнения декларации по налогу на прибыль). В реквизите «тип» проставьте одно из следующих значений:

при представлении первичной справки — «00»;

при представлении уточненной справки — номер корректировки от «01» до «98»;

при аннулировании ранее поданной справки — «99».

В подразделах «Персональные данные физического лица — получателя доходов» и «Адрес места жительства (места пребывания) налогоплательщика в Российской Федерации» отразите Ф.И.О., ИНН, налоговый статус, паспортные данные и место регистрации лица, которому вы выплатили доход (п. п. 18.2, 18.3 Порядка заполнения декларации по налогу на прибыль).

Далее укажите (п. 18.4 Порядка заполнения декларации по налогу на прибыль):

в строке 010 — ставку НДФЛ. Если вы выплачивали физическому лицу в течение года доходы, облагаемые по разным ставкам, то по каждой ставке нужно заполнить отдельную справку;

в строке 020 — общую сумму дохода за год без учета налоговых вычетов;

в строке 021 — общую сумму налоговых вычетов, на которую был уменьшен облагаемый НДФЛ доход по итогам года;

в строке 022 — налоговую базу — разность строк 020 и 021;

в строках 030, 031 и 032 — суммы исчисленного, удержанного и перечисленного НДФЛ;

в строке 033 — сумму НДФЛ, которую вы излишне удержали у физического лица;

в строке 034 — сумму НДФЛ, которую вы не смогли удержать в истекшем году.

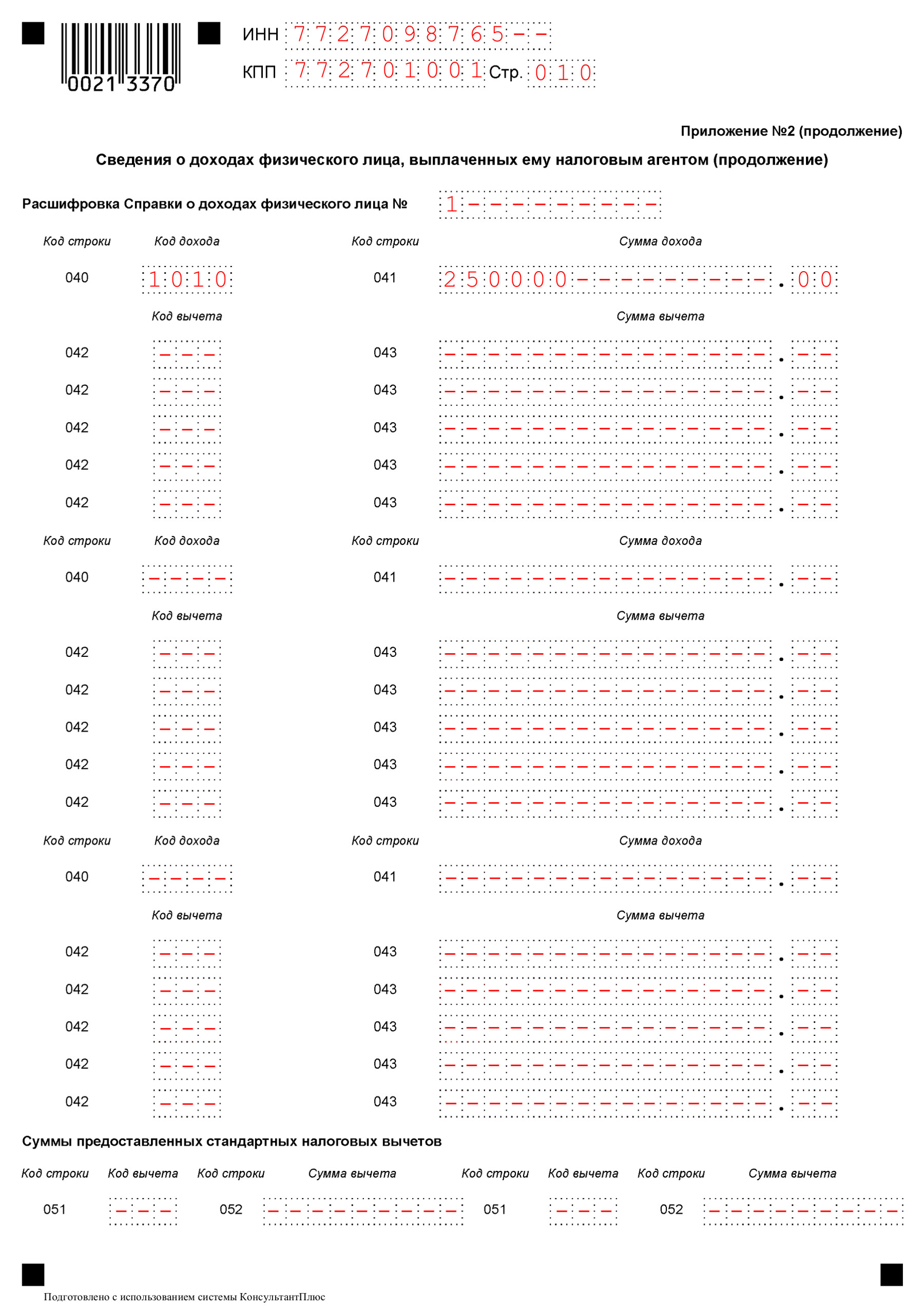

По строкам 040 — 052 расшифруйте общие суммы дохода и налоговых вычетов, указанные в строках 020 и 021 (п. п. 18.5, 18.6 Порядка заполнения декларации по налогу на прибыль).

Пример заполнения акционерным обществом Приложения N 2 к декларации по налогу на прибыль при выплате дивидендов физическому лицу

Акционерное общество выплатило Сергееву Алексею Алексеевичу в 2017 г. дивиденды в сумме 250 000 руб. Налоговые вычеты Сергееву не предоставлялись.