Налог на прибыль при выплате дивидендов

Расчет налога на прибыль с дивидендов зависит от нескольких условий: получала ли дивиденды организация, которая их платит; кто получает дивиденды — российская или иностранная компания; есть ли право на ставку 0%. Если организация, которая выплачивает дивиденды, не получала дивиденды от других компаний, то налог на прибыль нужно рассчитывать по формуле: начисленные дивиденды умножить на ставку. По такой же формуле налог исчисляют при выплате дивидендов иностранным организациям. Если организация, выплачивающая дивиденды, сама получила дивиденды, то налог нужно рассчитывать по более сложной формуле, которая будет учитывать полученные дивиденды. Налог с дивидендов нужно уплатить в бюджет не позднее рабочего дня, следующего за днем их выплаты.

Как рассчитать налог на прибыль с дивидендов, выплачиваемых российским организациям

Расчет налога на прибыль с дивидендов, которые вы выплачиваете российским организациям, зависит от того, получала ли ваша организация сама дивиденды от других организаций в текущем и предыдущих отчетных (налоговых) периодах (п. 5 ст. 275 НК РФ).

Если вы не получали дивидендов от других организаций, то налог рассчитывается по формуле (п. 5 ст. 275 НК РФ):

Пример расчета налога на прибыль с дивидендов организацией, которая сама не получала дивидендов

По итогам года ООО «Альфа» начислила дивиденды в сумме 280 000 руб. российской организации ООО «Дельта». На момент принятия решения о выплате дивидендов ООО «Дельта» владеет долей 40%.

При выплате дивидендов ООО «Альфа» должна удержать с них налог на прибыль в размере 36 400 руб. (280 000 руб. x 13%).

Если вы получали дивиденды от других организаций, то формула для расчета такая (п. 5 ст. 275 НК РФ):

При расчете налога с использованием этой формулы нужно учитывать следующее.

В показатель «Д1» — общую сумму дивидендов, начисленную в пользу всех получателей, — включаются (п. 5 ст. 275 НК РФ):

дивиденды иностранным организациям и физическим лицам — нерезидентам РФ (Письмо Минфина России от 08.07.2014 N 03-08-05/33030);

дивиденды, с которых налог на прибыль не удерживается, например дивиденды по акциям, находящимся в государственной или муниципальной собственности или составляющим имущество ПИФ (Письмо Минфина России от 11.06.2014 N 03-08-05/28295).

При определении показателя «Д2» — суммы дивидендов, полученных от других организаций в текущем и предыдущих отчетных (налоговых) периодах (п. 5 ст. 275 НК РФ, Письмо Минфина России от 11.06.2014 N 03-08-05/28295):

в расчет принимаются только дивиденды, которые вы ранее не учитывали при расчете налога с выплаченных дивидендов, то есть те, которые еще не включали в показатель Д2 в прошлых периодах;

в расчет принимаются «чистые» дивиденды, то есть за минусом удержанного с них налога, полученные от российских или от иностранных организаций;

в показатель не включаются дивиденды, облагаемые по ставке 0%.

Если дивиденды выплачиваются за предыдущие годы, в которых действовали иные ставки налога на прибыль, то применять все равно нужно ту ставку, которая действует на дату выплаты дивидендов (Письмо УФНС России по г. Москве от 14.03.2007 N 20-08/022130@).

Если в результате расчета вы получите отрицательную сумму, то налог вы удерживать не должны, и возмещение из бюджета не производится (п. 5 ст. 275 НК РФ).

Пример расчета налога на прибыль с дивидендов организацией, которая сама получила дивиденды от других организаций

По итогам года ООО «Альфа» начислило всем своим участникам дивиденды в размере 700 000 руб. Дивиденды были распределены следующим образом:

российской организации ООО «Бета» — 420 000 руб.;

российской организации ООО «Дельта» — 280 000 руб.

На момент принятия решения о выплате дивидендов ООО «Бета» владеет долей 60%. Срок владения — 2 года. ООО «Дельта» владеет долей 40%.

По итогам года ООО «Альфа» само получило дивиденды в размере 120 000 руб. с учетом удержанного налога на прибыль. Эти дивиденды организация еще не учитывала при расчете налога на прибыль с дивидендов своим участникам.

Налог с дивидендов, которые выплатит ООО «Альфа», составит:

с дивидендов ООО «Бета» — 0 руб., поскольку к ним применяется ставка 0%;

с дивидендов ООО «Дельта»: 30 160 руб. ((280 000 руб. / 700 000 руб.) x (700 000 руб. — 120 000 руб.) x 13%).

Как рассчитать налог на прибыль с дивидендов, выплачиваемых иностранным организациям

Если вы выплачиваете дивиденды иностранной организации, то налог рассчитывается по формуле (п. 6 ст. 275 НК РФ):

По общему правилу к дивидендам, выплачиваемым иностранной организации, применяется ставка 15% (пп. 3 п. 3 ст. 284 НК РФ).

Однако международным соглашением между РФ и государством получателя дивидендов может быть предусмотрена другая ставка. Тогда вы можете использовать ставку, установленную соглашением (ст. 7, п. 6 ст. 275, п. 3 ст. 310 НК РФ). Для этого иностранная организация должна представить вам подтверждающие документы (п. 1 ст. 312 НК РФ).

Документы, которые подтверждают право на пониженную ставку по дивидендам, выплаченным иностранной компании

Чтобы вы могли применить пониженную ставку, предусмотренную международным соглашением, вы должны получить от иностранной компании (п. 1 ст. 312 НК РФ):

документ, подтверждающий ее постоянное местонахождение в государстве, с которым заключен международный договор;

документ, подтверждающий фактическое право иностранной организации на получение дохода.

Для документа, подтверждающего постоянное местонахождение, обязательная форма налоговым законодательством не установлена.

Это может быть справка о местонахождении по форме иностранного государства или иная произвольная форма.

Такой подтверждающий документ должен быть (п. 1 ст. 312 НК РФ, ст. 3 Гаагской конвенции, Постановление Президиума ВАС РФ от 28.06.2005 N 990/05, п. 8 ч. 2 ст. 5, ч. 1, 2 ст. 27 Консульского устава РФ):

заверен компетентным органом иностранного государства, который определен в заключенных с иностранными государствами соглашениях об избежании двойного налогообложения;

легализован в зарубежном дипломатическом представительстве или консульстве РФ либо на нем должен быть проставлен апостиль — штамп, подтверждающий подлинность подписей, — если государство является членом Гаагской конвенции от 05.10.1961;

переведен на русский язык.

В отдельных случаях допускается отсутствие апостиля (п. 16 Обзора практики разрешения судами споров, связанных с защитой иностранных инвесторов (утв. Президиумом Верховного Суда РФ 12.07.2017).

Например, если в отношениях РФ с иностранным государством сложилась многолетняя практика обоюдного принятия неапостилированных документов и достоверность выданного иностранным органом документа может быть подтверждена налоговыми органами в рамках взаимного обмена информацией.

По мнению Минфина России, если статус резидента подтверждается оригиналом документа, выданного компетентным органом иностранного государства, апостиль также не требуется. Это правило действует даже тогда, когда в договоре об избежании двойного налогообложения вопрос апостилирования и легализации документов не урегулирован (Письмо Минфина России от 28.08.2018 N 03-08-05/61095).

Рекомендуем вам в каждом конкретном случае уточнять необходимость апостиля в своем налоговом органе.

Подтвердить выдачу документа о статусе налогоплательщика в качестве резидента иностранного государства, по мнению ФНС России, можно также, представив распечатку с сайта компетентного органа соответствующего государства. Если такой документ на бумажном носителе в РФ не представляется, легализовывать или апостилировать распечатки с сайта не нужно (Письмо ФНС России от 18.09.2013 N ОА-4-13/16815@).

Подтвердить фактическое право на доход можно любыми документами (информацией), которые свидетельствуют о следующем (Письма Минфина России от 24.07.2018 N 03-08-05/51824, от 27.03.2015 N 03-08-05/16994):

иностранная компания может самостоятельно распоряжаться полученными дивидендами;

иностранная компания должна уплатить с дивидендов налог в своей стране. Это нужно для того, чтобы подтвердить, что дивиденды выплачиваются не ради экономии на налоге в РФ, если в дальнейшем деньги уходят в страны, с которыми у РФ нет соглашения об избежании двойного налогообложения;

компания-получатель действительно ведет свою деятельность в стране, резидентом которой она является.

Ставки по налогу на прибыль с дивидендов

Дивиденды облагаются налогом на прибыль по следующим ставкам (п. 3 ст. 284 НК РФ):

0% — при выплате дивидендов российским организациям, если они соответствуют определенным критериям;

13% — при выплате дивидендов иным российским организациям;

15% — при выплате дивидендов иностранным организациям. Такая ставка применяется, если отсутствует соглашение об избежании двойного налогообложения между РФ и государством получателя дивидендов или таким соглашением не установлены другие ставки (п. 3 ст. 310 НК РФ).

Дивиденды по ставке налога на прибыль 0%

Ставку 0% к дивидендам можно применять, если российская организация — получатель имеет в собственности в течение минимум 365 календарных дней подряд (пп. 1 п. 3 ст. 284 НК РФ):

долю в размере 50% и более в уставном капитале организации, которая платит дивиденды;

либо депозитарные расписки, которые дают право на дивиденды в размере 50% и более в общей сумме дивидендов, подлежащей выплате.

Данные условия должны быть выполнены на момент принятия решения о выплате дивидендов.

Если дивиденды получены от иностранной организации, то ставку 0% можно применять при дополнительном условии: иностранная компания не находится в офшорной зоне (пп. 1 п. 3 ст. 284 НК РФ). Перечень таких зон утвержден Приказом Минфина России от 13.11.2007 N 108н. Соблюдение этого условия нужно проверить на день принятия решения о выплате дивидендов (Письмо Минфина России от 01.06.2018 N 03-03-06/1/37575).

Подтвердить право на применение нулевой ставки должен сам получатель дивидендов.

Для этого он должен представить вам (п. 3 ст. 284 НК РФ, Письмо Минфина России от 24.02.2009 N 03-03-06/1/78):

копию письменного уведомления о праве на применение нулевой ставки, которое получатель дивидендов направлял в налоговую инспекцию;

документы со сведениями о дате приобретения вклада или доли в уставном капитале либо права на депозитарные расписки.

Примерный перечень таких документов приведен в п. 3 ст. 284 НК РФ.

Это могут быть договоры купли-продажи (мены), решения о размещении ценных бумаг, проспекты эмиссии, решения о реорганизации, выписки из лицевых счетов реестра акционеров, выписки по счету «депо» и др.;

подтверждение, что указанные выше документы и уведомление получатель дивидендов направил в налоговый орган.

Как уплатить налог на прибыль с дивидендов

Налог на прибыль с дивидендов удержите при их выплате. Перечислить налог в бюджет нужно не позднее следующего рабочего дня после выплаты дивидендов (п. 4 ст. 287 НК РФ).

Оформить платежное поручение на уплату налога на прибыль нужно так (п. п. 3 — 5, 8, 13 Приложения N 2, Приложение N 5 к Приказу Минфина России от 12.11.2013 N 107н):

в поле «101» укажите статус плательщика — 02 (налоговый агент);

в поле «104» укажите КБК:

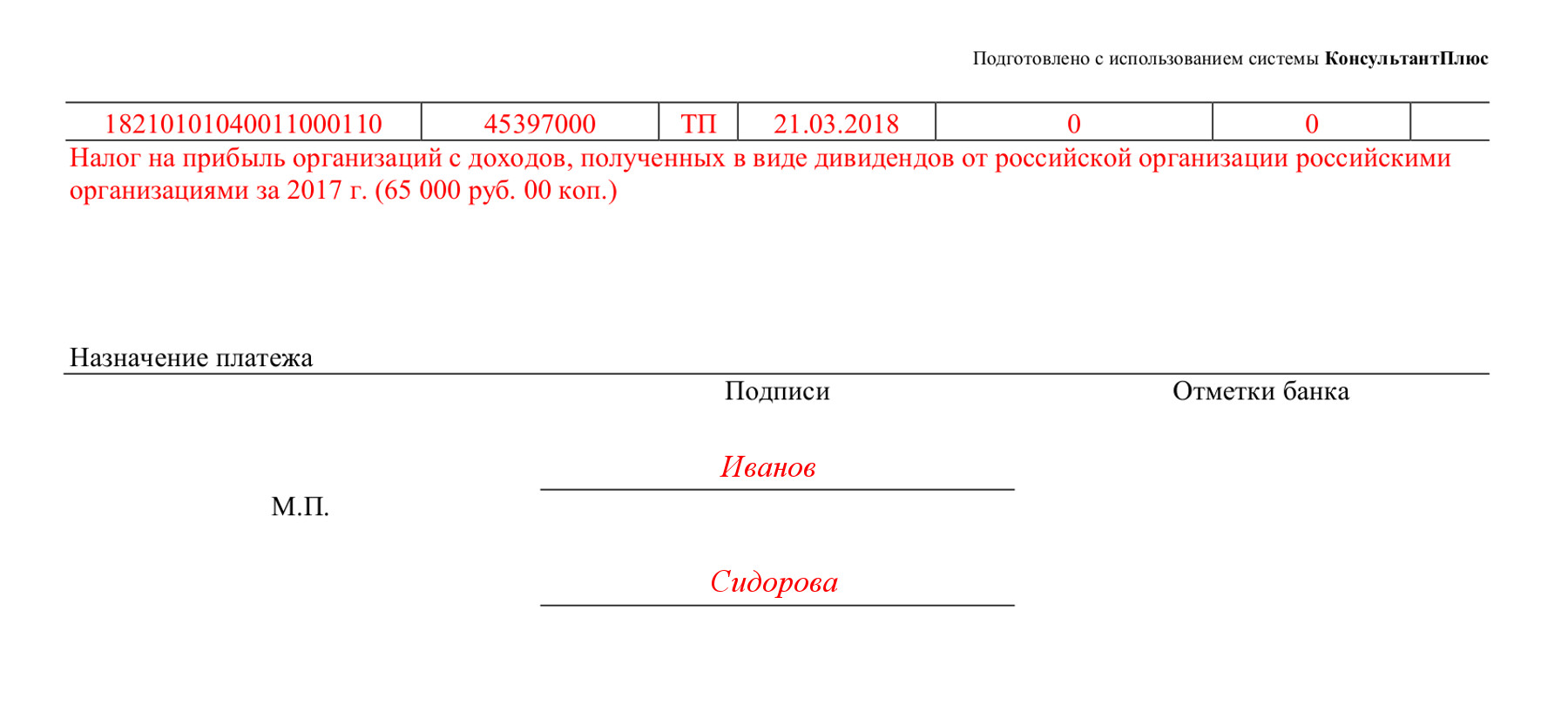

— 182 1 01 01040 01 1000 110 (налог на прибыль с дивидендов российским организациям);

— 182 1 01 01050 01 1000 110 (налог на прибыль с дивидендов иностранным организациям);

в поле «107» укажите дату, следующую за днем выплаты дивидендов;

в поле «24» — «Назначение платежа» — укажите, например, «Налог на прибыль организаций с доходов, полученных в виде дивидендов от российской организации российскими организациями за 2017 год».

Все остальные поля заполните в общем порядке, предусмотренном для уплаты налоговых платежей.

Пример заполнения полей платежного поручения при уплате налога на прибыль с дивидендов

По итогам 2017 г. ООО «Альфа» выплатило 20 марта 2018 г. дивиденды российской организации ООО «Дельта». При выплате дивидендов ООО «Альфа» исчислила и удержала с них налог на прибыль в сумме 65 000 руб.

В платежном поручении на уплату налога на прибыль с дивидендов ООО «Альфа» заполнит поля, идентифицирующие налоговый платеж, следующим образом:

См. также: Как заполнить платежное поручение по налогу на прибыль

Срок уплаты налога на прибыль с дивидендов

Перечислить в бюджет налог на прибыль с дивидендов вам необходимо не позднее рабочего дня, следующего за днем их выплаты (п. 6 ст. 6.1, п. 4 ст. 287, п. 1 ст. 310 НК РФ).

Если вы выплачиваете дивиденды по ценным бумагам, которые учитываются на счетах депо иностранного номинального держателя (иностранного уполномоченного держателя, счетах депо депозитарных программ), то срок уплаты налога — 30 рабочих дней с момента выплаты дивидендов (п. 6 ст. 6.1, п. 11 ст. 310.1 НК РФ).

Такой срок установлен для того, чтобы вы могли успеть пересчитать налог по другой ставке, если за это время поступят необходимые сведения о получателе дивидендов.

См. также:

Какой штраф установлен за неуплату налога на прибыль налоговым агентом

Как рассчитать пени за несвоевременную уплату налога на прибыль и авансовых платежей по нему