Как рассчитать и уплатить налог на прибыль консолидированной группе налогоплательщиков

Налог на прибыль консолидированной группы налогоплательщиков (КГН) рассчитывает ее ответственный участник. Он определяет налоговую базу каждого члена КГН, а также консолидированную налоговую базу как сумму налоговых баз всех участников группы. Ответственный участник уплачивает за всех участников группы налог на прибыль (авансовые платежи) в федеральный бюджет по месту своего нахождения без распределения по участникам группы. Налог в бюджеты субъектов РФ он перечисляет по месту нахождения каждого из участников КГН и каждого из их обособленных подразделений. Он же сдает налоговую декларацию по налогу на прибыль по КГН по месту регистрации договора о создании такой группы.

Что такое консолидированная группа налогоплательщиков

Консолидированная группа налогоплательщиков (КГН) — это добровольное объединение российских организаций, созданное для уплаты налога на прибыль с их общего финансового результата (п. 1 ст. 25.1, п. 1 ст. 25.2 НК РФ).

В настоящий момент консолидированные группы налогоплательщиков не создаются. Уплачивать налог на прибыль через КГН можно, только если договор о создании КГН был зарегистрирован до 01.01.2018. Такой договор сохраняет силу до окончания срока его действия, но не позднее 01.01.2023 (ч. 1, 3 ст. 3 Федерального закона от 03.08.2018 N 302-ФЗ, п. 10 ст. 25.3, п. 1 ст. 285 НК РФ).

Исчисляет и уплачивает налог на прибыль по КГН ее ответственный участник, который указан в договоре о создании группы (п. 3 ст. 25.1, пп. 3 п. 2 ст. 25.3 НК РФ). Иные налоги участники группы платят самостоятельно. Это следует из п. 1 ст. 25.1 НК РФ.

Ответственный участник рассчитывает налог только по тем доходам, к которым применяется ставка 20%. Если у участника КГН есть доходы, облагаемые по иным ставкам, то он рассчитывает налог самостоятельно. Такие доходы не учитывают при исчислении налога КГН. Кроме того, в налоговую базу КГН не включают доходы участников, налог с которых удержан налоговым агентом (источником выплаты дохода), например доходы в виде дивидендов (п. п. 1, 9 ст. 278.1 НК РФ).

Зачем нужны КГН

Участники КГН получают ряд преимуществ:

участники консолидируют налоговую базу (суммируют свои прибыли и убытки) (п. 19 ст. 274, п. 1 ст. 278.1 НК РФ);

сделки между участниками не являются предметом контроля за трансфертным ценообразованием. Исключение составляют следующие сделки, связанные с добытыми полезными ископаемыми (пп. 1 п. 4 ст. 105.14 НК РФ, пп. «в» п. 3 ст. 1, ч. 3 ст. 3 Федерального закона от 19.07.2018 N 199-ФЗ):

— сделки в отношении объектов обложения НДПИ по процентным ставкам;

— с 01.01.2019 — сделки, доходы (расходы) по которым учитываются в целях налога на дополнительный доход от добычи углеводородного сырья;

ответственный участник централизованно ведет налоговый учет, представляет декларации по налогу на прибыль по КГН, уплачивает недоимку, пени и штрафы по группе, осуществляет зачет (возврат) налога на прибыль по КГН, пеней, штрафов (п. п. 1, 3 ст. 25.5, п. 9 ст. 78 НК РФ).

Кто может участвовать в КГН

Участниками КГН могут быть российские организации, которые соответствуют всем следующим условиям (п. п. 1 — 3, 5 ст. 25.2 НК РФ):

одна из организаций прямо и (или) косвенно участвует в уставном (складочном) капитале других членов группы. Доля такого участия в каждой организации — не менее 90 процентов в течение всего срока действия договора КГН;

организации не находятся в процессе реорганизации или ликвидации;

на дату регистрации договора (присоединению к договору) о создании КГН не возбуждено производство по делу о несостоятельности (банкротстве);

не введены процедуры банкротства (за исключением наблюдения);

чистые активы каждой организации на последнюю отчетную дату перед регистрацией договора КГН больше размера ее уставного (складочного) капитала;

организации группы уплатили в совокупности не менее 10 млрд руб. НДС, НДПИ, акцизов, налога на прибыль за календарный год, предшествующий году регистрации договора КГН. В эту сумму не входят налоги при перемещении товаров через таможенную границу Таможенного союза;

общая выручка от продажи товаров (работ, услуг) и прочие доходы участников группы за календарный год, предшествующий году регистрации договора КГН, — не менее 100 млрд руб.;

совокупная стоимость активов участников группы на 31 декабря календарного года, предшествующего году регистрации договора КГН, — не менее 300 млрд руб.

Кто не может быть участником КГН

Участниками КГН не могут быть (п. 6 ст. 25.2 НК РФ):

резиденты особых экономических зон;

организации на спецрежимах;

банки (за исключением случая, когда все участники КГН банки);

страховые организации (за исключением случая, когда все участники КГН страховые организации);

негосударственные пенсионные фонды (за исключением случая, когда все участники КГН фонды);

профессиональные участники рынка ценных бумаг, не являющиеся банками (за исключением случая, когда все участники КГН профессиональные участники рынка ценных бумаг, не являющиеся банками);

участники иной КГН;

организации, которые не платят налог на прибыль или освобождены от его уплаты;

образовательные и (или) медицинские организации, применяющие по налогу на прибыль ставку 0%;

плательщики налога на игорный бизнес;

клиринговые организации;

кредитные потребительские кооперативы;

микрофинансовые организации;

участники свободной экономической зоны.

Как рассчитать налог на прибыль и авансовые платежи по КГН

Как рассчитать общую налоговую базу по налогу на прибыль по КГН

Консолидированная налоговая база рассчитывается ответственным участником как сумма налоговых баз всех участников КГН (п. 5 ст. 321.2 НК РФ).

Налоговые базы по каждому участнику КГН также определяет ответственный участник группы на основании данных налогового учета участников нарастающим итогом с начала года (п. 1 ст. 285 НК РФ, п. 3 ст. 321.2 НК РФ).

Налоговая база каждого из участников КГН определяется в общем порядке, установленном ст. 274 НК РФ. При определении налоговой базы учтите особенности (п. 19 ст. 274, п. 1 ст. 278.1 НК РФ):

для переноса убытков (ст. 283 НК РФ);

исчисления налога организациями, имеющими обособленные подразделения (ст. 288 НК РФ).

См. также:

Как определяется налоговая база по налогу на прибыль

Как учесть убыток при расчете налога на прибыль

Учет расходов при формировании консолидированной налоговой базы ведется со следующими особенностями.

Участники должны самостоятельно определить и передать ответственному участнику информацию о размерах некоторых нормируемых расходов (п. 7 ст. 278.1 НК РФ). К ним, например, относятся:

расходы на возмещение затрат работников по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения (п. 24.1 ст. 255 НК РФ);

отчисления на формирование фондов поддержки научной, научно-технической и инновационной деятельности (пп. 6 п. 2 ст. 262 НК РФ);

компенсация за использование личных автомобилей в служебных целях (пп. 11 п. 1 ст. 264 НК РФ);

представительские расходы (п. 2 ст. 264 НК РФ);

расходы на рекламу (п. 4 ст. 264 НК РФ);

суммы резервов по сомнительным долгам (п. 4 ст. 266 НК РФ);

отчисления на формирование страхового резерва негосударственного пенсионного фонда (пп. 4 п. 2 ст. 296 НК РФ).

При расчете налоговой базы не учитываются расходы в виде сумм резервов (п. п. 3 — 5 ст. 278.1 НК РФ):

по сомнительным долгам в части задолженности одних участников группы перед другими;

по гарантийному ремонту и гарантийному обслуживанию при реализации товаров (работ) другим участникам группы;

на возможные потери по ссудам по ссудной и приравненной к ней задолженности одних участников группы перед другими ее участниками, если участники — банки.

Это связано с тем, что участники КГН не формируют такие резервы. Если такие суммы были учтены вами в резервах до создания КГН, то вы их должны восстановить и включить во внереализационные доходы в налоговом периоде, предшествующем году, в котором вы стали участником КГН (п. п. 3 — 5 ст. 278.1 НК РФ).

Убытки, полученные участниками в отчетном (налоговом) периоде, суммируйте. На них уменьшите консолидированную налоговую базу, но не более чем на 50% (п. 1 ст. 278.1 НК РФ).

Однако, если убытки получены всеми участниками, то налоговая база признается равной нулю.

Порядок учета убытков участников КГН вы должны закрепить в учетной политике для целей налогообложения КГН.

Не учтенную при определении общей налоговой базы за налоговый период сумму убытка участник отражает в своем учете в порядке ст. 283 НК РФ.

При расчете общей налоговой базы нельзя учесть убытки, которые были понесены участниками до создания КГН (п. 6 ст. 278.1 НК РФ).

Как определить прибыль каждого участника КГН

После того как вы сформировали совокупную налоговую базу по КГН, нужно определить прибыль, которая приходится на каждого участника и на каждое его обособленное подразделение.

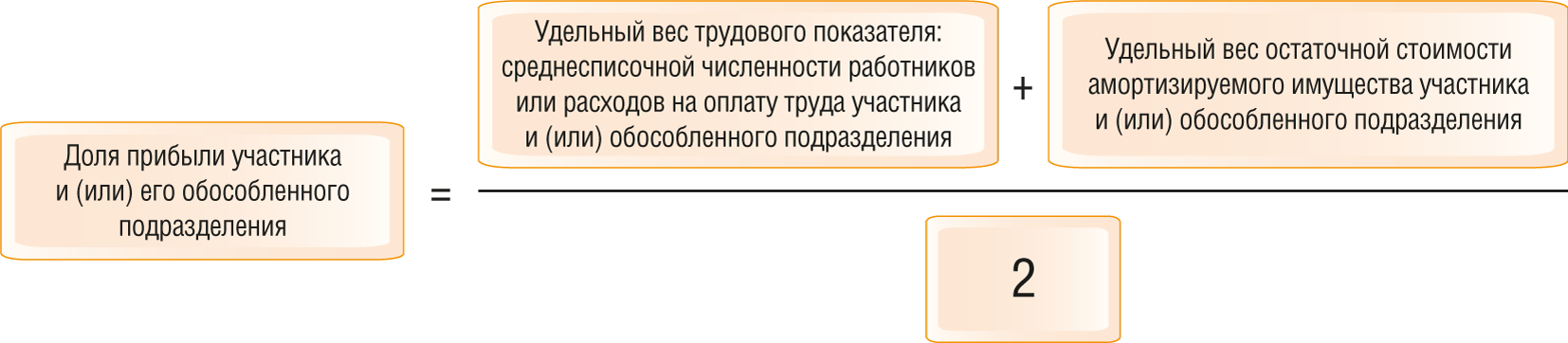

Для этого нужно умножить долю его прибыли (его обособленного подразделения) на совокупную прибыль КГН (п. 6 ст. 288 НК РФ):

Долю прибыли участника КГН и (или) его обособленного подразделения рассчитайте в порядке, аналогичном расчету доли прибыли по обособленному подразделению. Используйте следующую формулу (п. 6 ст. 288 НК РФ):

Участники КГН самостоятельно решают, какой из двух трудовых показателей они будут применять для расчета: среднесписочную численность работников или расходы на оплату труда. Выбранный показатель должен быть закреплен в договоре КГН. Его нельзя изменить в течение всего срока действия договора КГН (пп. 7 п. 2 ст. 25.3 НК РФ).

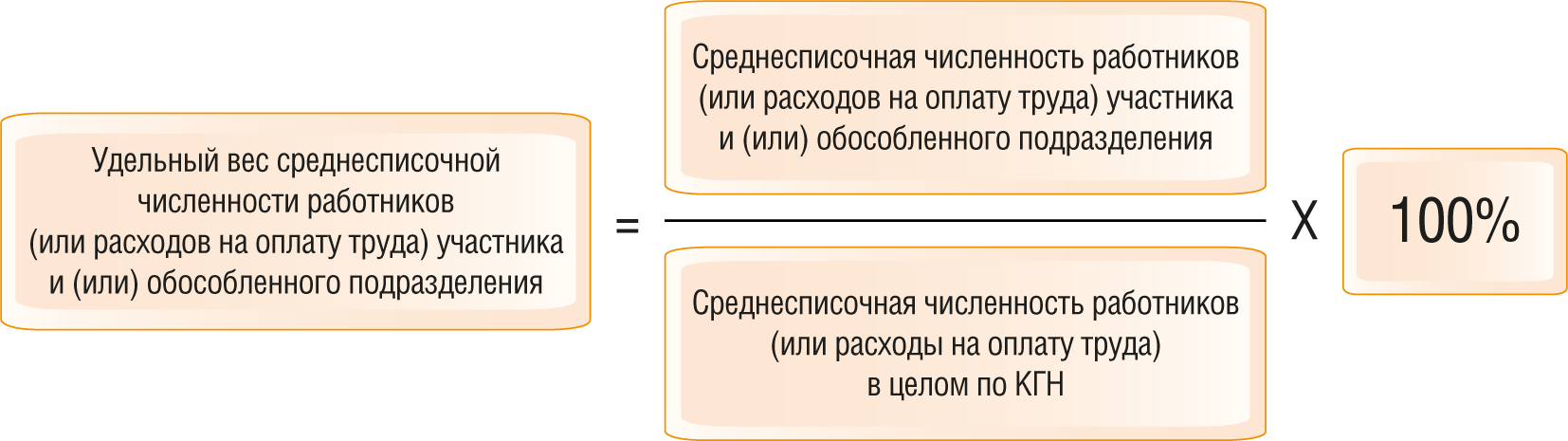

Удельный вес среднесписочной численности работников или расходов на оплату труда участника и (или) обособленного подразделения рассчитывайте по следующей формуле:

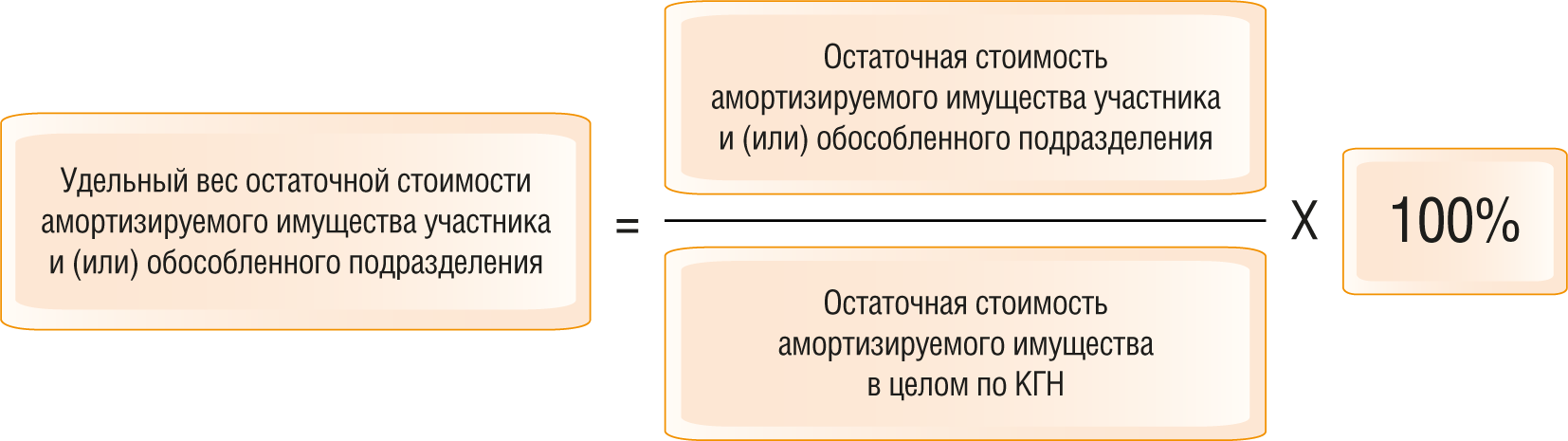

Удельный вес остаточной стоимости амортизируемого имущества участника и (или) обособленного подразделения рассчитайте по следующей формуле:

Пример расчета величины прибыли, которая приходится на каждого участника

Организации «Альфа», «Бета», «Гамма» являются консолидированной группой налогоплательщиков. Обособленных подразделений у организаций нет. Организация «Альфа» — ответственный участник этой КГН.

Остаточная стоимость амортизируемого имущества участников — 4 000 000 руб.:

организации «Альфа» — 1 200 000 руб.;

организации «Бета» — 1 900 000 руб.;

организации «Гамма» — 900 000 руб.

Согласно договору КГН для расчета доли прибыли каждого участника используется трудовой показатель — расходы на оплату труда.

Такие расходы составили 2 400 000 руб.:

организации «Альфа» — 600 000 руб.;

организации «Бета» — 1 100 000 руб.;

организации «Гамма» — 700 000 руб.

Консолидированная налоговая база составляет 4 800 000 руб.

Величина прибыли, которая приходится на каждого участника, будет рассчитываться следующим образом.

Для организации «Альфа» доля прибыли составит 27,5% ((600 000 руб. / 2 400 000 руб. x 100%) + (1 200 000 руб. / 4 000 000 руб. x 100%)) / 2, а прибыль, приходящаяся на участника, — 1 320 000 руб. (4 800 000 руб. x 27,5%).

Для организации «Бета» доля прибыли составит 46,7% ((1 100 000 руб. / 2 400 000 руб. x 100%) + (1 900 000 руб. / 4 000 000 руб. x 100%)) / 2, а прибыль, приходящаяся на участника, — 2 241 600 руб. (4 800 000 руб. x 46,7%).

Для организации «Гамма» доля прибыли составит 25,8% ((700 000 руб. / 2 400 000 руб. x 100%) + (900 000 руб. / 4 000 000 руб. x 100%)) / 2, а прибыль, приходящаяся на участника, — 1 238 400 руб. (4 800 000 руб. x 25,8%).

Какие ставки применяются при расчете налога на прибыль по КГН

Налог на прибыль (авансовые платежи) по КГН рассчитывается ответственным участником по ставке 20%. Налог на прибыль по иным ставкам и с доходов иностранных организаций участники должны исчислять и уплачивать сами.

Налог распределяется между бюджетами следующим образом (п. 1 ст. 284 НК РФ):

в федеральный бюджет — зачисляется налог, исчисленный по ставке 3%;

в региональный бюджет — зачисляется налог, исчисленный по ставке 17%.

Ставка налога в бюджеты субъектов РФ может быть понижена региональными законами.

Если в отношении участника КГН действует пониженная ставка, то ответственный участник исчисляет налог (авансовый платеж) с учетом пониженной ставки. Пониженная ставка применяется в отношении налоговой базы, приходящейся на этого участника КГН и (или) его обособленные подразделения, которые расположены на территории такого субъекта РФ (Письмо Минфина России от 15.08.2016 N 03-03-06/1/47693).

Обратите внимание, что ответственный участник КГН на основании документов, представленных ему участником, проверяет выполнение условий для пониженной ставки (Письмо Минфина России от 28.12.2011 N 03-03-10/126).

Как рассчитать налог на прибыль и авансовые платежи по КГН

Федеральная часть налога (авансового платежа) рассчитывается исходя из совокупной прибыли КГН по формуле (п. 6 ст. 288 НК РФ):

Налог на прибыль (авансовый платеж) в бюджет субъекта РФ, приходящийся на каждого из участников КГН и на каждое из их обособленных подразделений, рассчитывается по формуле (п. 6 ст. 288 НК РФ):

Ответственный участник рассчитывает авансовые платежи в общем порядке в зависимости от выбранного способа начисления и уплаты — исходя из прибыли предыдущего квартала или исходя из фактически полученной прибыли (п. 2 ст. 286 НК РФ).

Пример расчета авансового платежа по итогам I квартала по КГН

Организации «Альфа», «Бета», «Гамма» являются консолидированной группой налогоплательщиков. Организация «Альфа» — ответственный участник этой КГН.

Консолидированная налоговая база по итогам I квартала 2019 г. составляет 4 800 000 руб.

Прибыль, которая приходится на каждого участника, по итогам I квартала 2019 г. составила:

на организацию «Альфа» — 1 320 000 руб.;

на организацию «Бета» — 2 241 600 руб.;

на организацию «Гамма» — 1 238 400 руб.

Сумма авансового платежа за I квартал 2019 г. в федеральный бюджет:

4 800 000 руб. x 3% = 144 000 руб.

В субъектах РФ, где находятся участники, налоговая ставка равна 17%. Сумма авансового платежа за I квартал 2019 г. в бюджеты субъектов РФ составит:

на организацию «Альфа» — 224 400 руб. (1 320 000 руб. x 17%);

на организацию «Бета» — 381 072 руб. (2 241 600 руб. x 17%);

на организацию «Гамма» — 210 528 руб. (1 238 400 руб. x 17%).

Авансовый платеж по налогу на прибыль, подлежащий уплате по итогам I квартала 2019 г., рассчитывается как разница между суммой исчисленного авансового платежа за I квартал 2019 г. и суммой уплаченных ежемесячных авансовых платежей в течение квартала (п. 1 ст. 287 НК РФ).

Ежемесячные авансовые платежи, уплаченные в I квартале 2019 г., составили:

в федеральный бюджет — 111 353 руб.;

в бюджет субъекта РФ в части организации «Альфа» 200 000 руб., организации «Бета» — 281 000 руб., организации «Гамма» — 150 000 руб.

Таким образом, сумма авансового платежа к доплате по итогам I квартала 2019 г. составит:

в федеральный бюджет: 144 000 руб. — 111 353 руб. = 32 647 руб.;

в бюджет субъекта РФ в части:

— организации «Альфа» 224 400 руб. — 200 000 руб. = 24 400 руб.;

— организации «Бета» 381 072 руб. — 281 000 руб. = 100 072 руб.;

— организации «Гамма» 210 528 руб. — 150 000 руб. = 60 528 руб.

Как вести налоговый учет по налогу на прибыль по КГН

Ответственный участник обязан вести налоговый учет консолидированной группы (пп. 2 п. 3 ст. 25.5 НК РФ). Он ведет налоговый учет на основании данных налогового учета, которые ему передают участники в сроки, установленные договором о создании КГН (п. п. 1, 4 ст. 321.2 НК РФ).

Порядок ведения налогового учета КГН устанавливается в учетной политике для целей налогообложения КГН (п. 2 ст. 321.2 НК РФ). Она утверждается ответственным участником до подачи договора о создании группы на регистрацию в налоговый орган.

Учетная политика участников группы не должна противоречить учетной политике КГН.

Учетная политика КГН может включать только те положения, которые необходимы ответственному участнику для расчета консолидированной налоговой базы (Письмо Минфина России от 28.12.2011 N 03-03-10/126).

Как уплатить налог на прибыль (авансовые платежи) по КГН

Налог на прибыль (авансовые платежи) уплачивает за всех участников группы ответственный участник (п. п. 1, 3 ст. 25.1, п. 1 ст. 246, п. 6 ст. 288 НК РФ):

в федеральный бюджет по месту своего нахождения без распределения налога по участникам этой группы и их обособленным подразделениям;

в бюджеты субъектов РФ по месту нахождения каждого из участников КГН и каждого из их обособленных подразделений.

Ответственный участник КГН уплачивает авансовые платежи в следующие сроки:

Ежемесячные авансовые платежи в течение квартала — не позднее 28-го числа каждого месяца этого квартала (п. 1 ст. 287 НК РФ).

Квартальные авансовые платежи (п. 2 ст. 285, п. 1 ст. 287, п. 3 ст. 289 НК РФ):

за первый квартал — не позднее 28 апреля;

за полугодие — не позднее 28 июля;

за 9 месяцев — не позднее 28 октября.

Ежемесячные авансовые платежи по фактической прибыли — не позднее 28-го числа месяца, который следует за отчетным периодом (п. 1 ст. 287 НК РФ).

Налог на прибыль по итогам года ответственный участник уплачивает не позднее 28 марта года, следующего за истекшим (п. 1 ст. 287, п. 4 ст. 289 НК РФ).

Если 28-е число выпадает на выходной или праздничный день, то срок уплаты переносится на следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Платежные поручения на уплату налога на прибыль и авансовых платежей заполняются в общем порядке (Приложения N N 1, 2, 5 к Приказу Минфина России от 12.11.2013 N 107н).

Особое внимание стоит обратить на заполнение полей «ИНН», «КПП», «Плательщик». В них отразите данные ответственного участника КГН (п. 4 Приложения N 1 к Приказу Минфина России от 12.11.2013 N 107н).

Кроме того, в поле 101 укажите код «21» — ответственный участник КГН (Приложение N 5 к Приказу Минфина России от 12.11.2013 N 107н).

Ответственность за неуплату (неполную уплату) налога несет ответственный участник КГН. Она установлена ст. 122 НК РФ.

Однако если ответственный участник КГН не уплатил (не полностью уплатил) налог из-за сообщения ему недостоверных данных участником группы, то к налоговой ответственности в виде штрафа привлекут последнего (п. 4 ст. 122, ст. 122.1 НК РФ).

За несвоевременную уплату авансового платежа вас не оштрафуют, но могут начислить пени (п. 3 ст. 58, ст. 75 НК РФ, п. 16 Информационного письма ВАС РФ от 17.03.2003 N 71).

Как подать декларацию по налогу на прибыль по КГН

Декларацию по налогу на прибыль по КГН заполняет и сдает ответственный участник этой группы по месту регистрации договора о ее создании (п. 8 ст. 289 НК РФ).

Если участник КГН получает доход, не включаемый в консолидированную налоговую базу, то он должен представлять налоговую декларацию в части такого дохода самостоятельно по месту своего учета (п. 7 ст. 289 НК РФ). При этом участник должен представить декларации не только за отчетный период, в котором он получил этот доход, но и за последующие отчетные периоды, а также в целом за год (п. 3 Письма ФНС России от 09.04.2012 N ЕД-4-3/5885@).

Срок представления декларации (п. 1 ст. 287, п. п. 3, 4 ст. 289 НК РФ):

по итогам отчетного периода — не позднее 28 календарных дней со дня его окончания;

по итогам года — не позднее 28 марта следующего года.

Если 28-е число выпадает на выходной или праздничный день, то срок уплаты переносится на следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Внимание! Если ответственный участник КГН в течение 10 дней после установленного срока представления декларации не сдаст ее, то инспекция может приостановить операции по счетам в банках одновременно у всех участников этой группы (п. 13 ст. 76 НК РФ).

См. также: Как заполнить декларацию по налогу на прибыль по консолидированной группе налогоплательщиков

Когда подается информация о прогнозируемых налоговых поступлениях по КГН

Ответственный участник КГН обязан сообщать по требованию налогового органа (пп. 9 п. 3 ст. 25.5 НК РФ):

о прогнозируемых поступлениях от КГН по налогу на прибыль в региональные бюджеты. Указанные данные представляются по состоянию на текущий финансовый год, а также на очередной финансовый год и плановый период;

о том, что может оказать влияние на планируемые поступления налога на прибыль.

Срок подачи этой информации — 30 календарных дней со дня получения требования налогового органа (пп. 9 п. 3 ст. 25.5 НК РФ).

Если информация не подана в этот срок, ответственный участник КГН может быть привлечен к ответственности по ст. 129.1 НК РФ. Штраф составляет:

5 000 руб. — в общем случае (п. 1 ст. 129.1 НК РФ);

20 000 руб. — если в том же году у организации уже были нарушения, за которые полагается штраф по п. 1 ст. 129.1 НК РФ (п. 2 ст. 129.1 НК РФ).

Помимо этого, на должностное лицо организации — ответственного участника КГН может быть наложен штраф в размере 300 — 500 руб. (п. 4 ст. 108 НК РФ, ч. 1 ст. 15.6 КоАП РФ).