Как заполнить справку по форме 2-НДФЛ

Внимание! Данный материал подготовлен с учетом изменений, внесенных Приказом ФНС России от 17.01.2018 N ММВ-7-11/19@. Этим материалом можно пользоваться при подаче справки 2-НДФЛ за 2017 г. В то же время ФНС России разрешила подавать сведения за 2017 г. как по данной форме, так и без учета внесенных изменений. См. также Обзор изменений, внесенных в форму 2-НДФЛ и Порядок ее заполнения. В справке 2-НДФЛ вы должны показать налоговому органу, какие доходы выплатили физлицу за год и сколько налога удержали с этих доходов. Справки нужно заполнять по итогам года отдельно по каждому физлицу и сдавать в инспекцию. Важно указать верные данные физлица в справке. Неправильные ИНН, паспортные данные, коды доходов и вычетов, арифметические ошибки и т.п. приведут к штрафу в 500 руб. за каждую справку с ошибками. 2-НДФЛ просто заполнить в обычной ситуации, когда работнику выплачивались зарплата, отпускные и больничные. Сложности при заполнении могут возникнуть, если физлицу выплачивались доходы, которые облагаются по разным ставкам. В этом случае разд. 3 — 5 справки придется заполнять несколько раз. Особенности в заполнении справки есть и при выплате физлицу доходов, которые облагаются частично, а также при предоставлении ему имущественных и социальных вычетов. Далее мы рассмотрим порядок заполнения справки 2-НДФЛ.

Чем утверждены форма и порядок заполнения справки 2-НДФЛ

Форма справки 2-НДФЛ и Порядок ее заполнения утверждены Приказом ФНС России от 30.10.2015 N ММВ-7-11/485@.

В эти документы внесены изменения, которые действуют начиная с подачи сведений за 2017 г. (Приказ ФНС России от 17.01.2018 N ММВ-7-11/19@).

Для просмотра Обзора изменений, внесенных в форму 2-НДФЛ и Порядок ее заполнения, перейдите по ссылке.

За 2017 г. налоговые агенты могут отчитаться как по обновленной, так и по прежней форме (Информация ФНС России).

Как заполнить заголовок справки 2-НДФЛ

В заголовке справки 2-НДФЛ нужно указать (гл. II Порядка заполнения справки 2-НДФЛ):

год, за который составлена справка, ее номер и дату составления;

признак — проставить цифру 1 или 2 (3 или 4, если справку заполняет организация-правопреемник);

номер корректировки — указать код 00, если подается первичная справка, 99 — если аннулирующая, от 01 до 98 — если корректировочная (соответствует порядковому номеру корректировки);

четырехзначный код налоговой инспекции, в которую будет подаваться справка.

Как нумеровать справки 2-НДФЛ

Вы можете сами решить, как вам удобнее нумеровать справки, поскольку порядок нумерации ничем не установлен. Например, для справок 2-НДФЛ, которые подаются от обособленных подразделений, можно к основному номеру через косую черту добавить индекс обособленного подразделения, чтобы потом эти справки можно было легко найти в своей системе учета.

Для чего нужен штрихкод на справке 2-НДФЛ

Штрихкод в справке 2-НДФЛ нужен для того, чтобы налоговый орган мог обрабатывать эти справки автоматически с помощью сканеров (см. Информационное сообщение ФНС России «О сдаче отчетности на бланках со штрих-кодом»).

Штрихкод является частью утвержденной формы справки 2-НДФЛ, поэтому удалять его нельзя. Инспекторы могут решить, что справка без штрихкода составлена не по форме, и отказать в ее приеме.

Чтобы справка прошла автоматизированную обработку без ошибок, лучше не скреплять (не сшивать) несколько листов справки и не повреждать штрихкод.

Пример штрихкода в справке 2-НДФЛ

Как заполнить раздел 1 справки 2-НДФЛ

В разд. 1 справки 2-НДФЛ нужно указать данные о вашей организации (ИП) (гл. III Порядка заполнения справки 2-НДФЛ).

В поле «Налоговый агент» — сокращенное название вашей организации (если нет сокращенного названия, тогда полное), как в учредительных документах. Индивидуальные предприниматели указывают свою фамилию, имя и отчество (если оно есть) полностью без сокращений, как в паспорте.

Если справку заполняет правопреемник, он указывает в поле «Налоговый агент» название реорганизованной организации.

В поле «ИНН» — ИНН вашей организации (ИНН индивидуального предпринимателя).

В полях «КПП» и «Код по ОКТМО» нужно указать:

КПП и ОКТМО головной организации, если физлицо получало доходы от нее;

КПП и ОКТМО обособленного подразделения, если физлицо получало доходы от него.

Индивидуальные предприниматели КПП не заполняют, а ОКТМО указывают по месту жительства.

Если ИП применяет ЕНВД или ПСН, то в справках по работникам, которые заняты в деятельности на ЕНВД или ПСН, он указывает код ОКТМО по месту своего учета как плательщика ЕНВД или налога при ПСН.

Если справку подает правопреемник, он должен указать ОКТМО реорганизованной организации или ее обособленного подразделения (гл. III Порядка заполнения справки 2-НДФЛ).

Поля «Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации» заполняются, только если нужно подать справку за реорганизованную организацию. В иных случаях их заполнять не нужно.

Как заполнить раздел 2 справки 2-НДФЛ

В разд. 2 справки 2-НДФЛ нужно отразить данные о физлице — получателе дохода (гл. IV Порядка заполнения справки 2-НДФЛ):

его ИНН;

фамилию, имя и отчество (если оно есть) без сокращений, как в паспорте;

статус физлица — указать соответствующий код;

дату рождения;

гражданство — нужно указать код страны из справочника ОКСМ (например, для России — код 643);

код документа, удостоверяющего личность физлица, серию и номер этого документа. Код нужно выбрать из Приложения N 1 к Порядку заполнения справки 2-НДФЛ. Например, для паспорта гражданина РФ — код 21.

Можно ли сдать 2-НДФЛ без ИНН работника

Не заполнять поле «ИНН в Российской Федерации» можно, только если у физлица нет ИНН (гл. IV Порядка заполнения справки 2-НДФЛ).

Если ИНН есть, то, полагаем, данное поле нужно заполнить. Налоговый орган примет справку и без него, но тогда в протоколе приема сведений о доходах физлиц, который направляется налоговому агенту в течение 10 дней с даты отправки справки, будет предупреждение о том, что ИНН не указан (Письмо ФНС России от 06.09.2017 N БС-4-11/17753@). Минфин России в Письме от 18.04.2016 N 03-04-06/22325 указал, что нужно принять все меры по идентификации физлица, в том числе направить в инспекцию запрос о присвоенном ИНН.

Узнать ИНН физлица по паспортным данным также можно на сайте ФНС России www.nalog.ru. в разделе «Узнай ИНН».

Как заполнить «статус налогоплательщика» в 2-НДФЛ

В поле «Статус налогоплательщика» нужно проставить одно из следующих значений (гл. IV Порядка заполнения справки 2-НДФЛ):

если физлицо — налоговый резидент РФ, то код — 1;

нерезидент — 2;

нерезидент — высококвалифицированный иностранный специалист — 3;

нерезидент — участник госпрограммы по добровольному переселению в РФ или член экипажа судна, плавающего под Государственным флагом РФ, — 4;

нерезидент — иностранец, который признан беженцем или получил временное убежище в РФ, — 5;

иностранец, который работает в РФ по патенту (независимо от того, резидент или нерезидент), — 6.

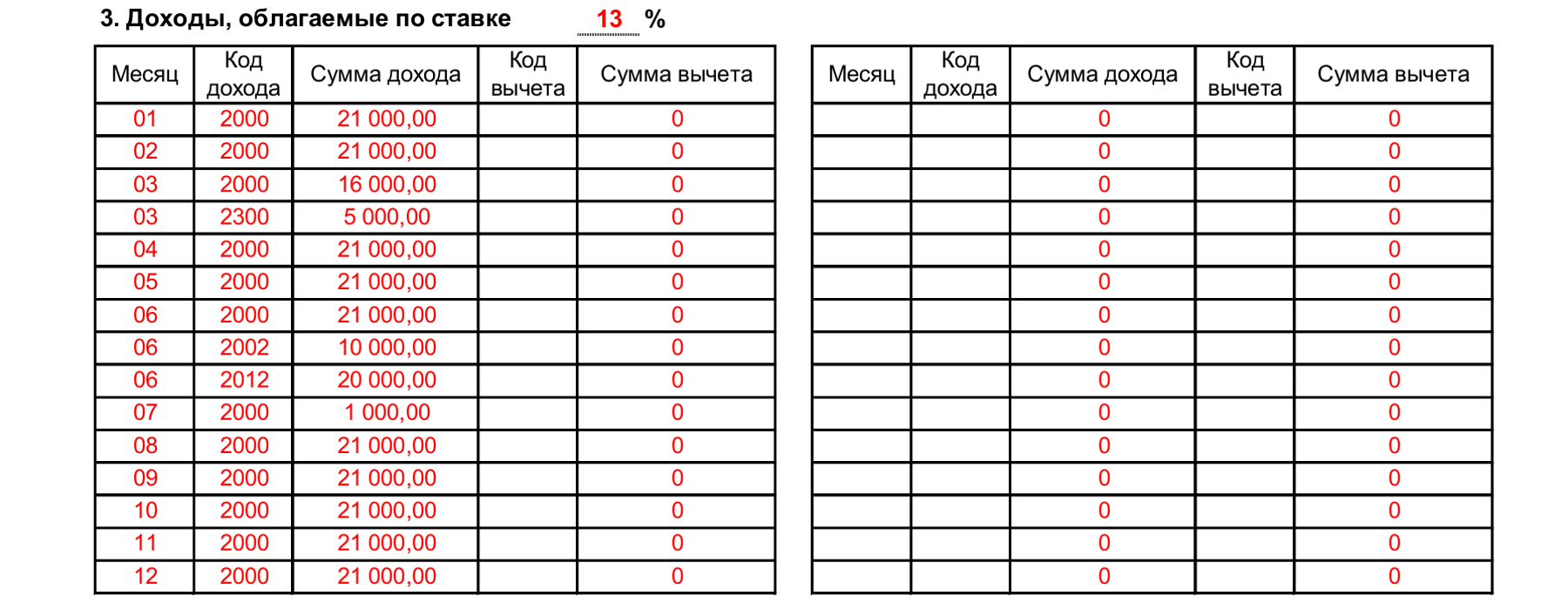

Как заполнить раздел 3 справки 2-НДФЛ

Раздел 3 нужно заполнять отдельно для каждой ставки НДФЛ (гл. I Порядка заполнения справки 2-НДФЛ).

В разделе отражаются доходы физлица, которые вы выплатили ему в денежной и натуральной форме, а также в виде материальной выгоды (гл. V Порядка заполнения справки 2-НДФЛ).

Все доходы нужно отражать по месяцам. Для этого:

в поле «Месяц» в хронологическом порядке указывается порядковый номер месяца;

в поле «Сумма дохода» — вся сумма дохода, фактически полученная физлицом в этом месяце;

в поле «Код дохода» — код в зависимости от вида дохода физлица. Код нужно выбрать из Приложения N 1 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@. Например, для зарплаты код дохода — 2000, а для отпускных — 2012.

Какие коды доходов указываются в 2-НДФЛ

Коды доходов нужно выбирать из Приложения N 1 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@.

Например:

зарплата — это код 2000;

отпускные — 2012;

пособие по временной нетрудоспособности — 2300;

премия за производственные результаты — 2002;

выплаты по договорам ГПХ (кроме авторских) — 2010;

дивиденды — 1010.

В Приложении N 1 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@ коды предусмотрены для большинства доходов. Но все равно на практике встречаются такие доходы, для которых специального кода нет.

Например, нет подходящего кода для доплат к пособиям по временной нетрудоспособности, которые организация выплачивает за счет собственных средств согласно локальному нормативному акту.

В подобных случаях нужно выбирать код 4800 — иные доходы (Письмо ФНС России от 06.07.2016 N БС-4-11/12127).

Как заполнить раздел 3 справки 2-НДФЛ, если доход физлица облагается частично

Некоторые доходы, указанные в ст. 217 НК РФ, облагаются только в части, которая превышает определенный лимит. И этот необлагаемый лимит в справке 2-НДФЛ тоже называется вычетом. Для таких вычетов в Приложении N 2 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@ также есть коды, которые нужно указывать в разд. 3 справки.

Например:

для вычета в пределах 4 000 руб. за год с подарков физлицам — код 501;

для вычета в пределах 4 000 руб. за год с материальной помощи работнику или бывшему работнику, который вышел на пенсию по инвалидности или по возрасту, — 503;

для вычета в пределах 50 000 руб. с единовременной материальной помощи работнику при рождении (усыновлении) ребенка — 508.

В остальном разд. 3 справки заполняется в обычном порядке.

Как заполнить раздел 3 справки 2-НДФЛ, если физлицу предоставляется профессиональный вычет

Если физлицу предоставляется профессиональный вычет (например, когда человек работает у вас по договору ГПХ или авторскому договору (п. п. 2, 3 ст. 221 НК РФ)), то информацию о нем нужно отразить в разд. 3:

в поле «Сумма вычета» — сумму вычета, на которую уменьшается доход;

в поле «Код вычета» нужно указать соответствующий код из Приложения N 2 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@. Например, код 403 — это вычет по расходам физлица, который работает по договору ГПХ.

Других особенностей в заполнении разд. 3 справки 2-НДФЛ в этой ситуации нет.

Как заполнить раздел 4 справки 2-НДФЛ

В 2-НДФЛ вычеты (стандартные, социальные и имущественные) нужно отражать в разд. 4 (гл. VI Порядка заполнения справки 2-НДФЛ).

Для этого нужно указать:

в поле «Код вычета» — подходящий код из Приложения N 2 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@. Например, для стандартного вычета родителю на первого ребенка — код 126, а для имущественного вычета на покупку жилья — код 311;

в поле «Сумма вычета» — сумму вычета, соответствующую конкретному коду;

в полях «Уведомление, подтверждающее право на социальный налоговый вычет» и «Уведомление, подтверждающее право на имущественный налоговый вычет» — номер, дату уведомлений о праве на эти вычеты и код налоговой инспекции, которая выдавала их физлицу.

Если было несколько уведомлений за год, нужно отразить их все, добавив нужные строки в разделе.

Какие коды вычетов указываются в 2-НДФЛ

Коды вычетов нужно выбирать из Приложения N 2 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@.

Приведем примеры:

стандартный вычет родителю (усыновителю) на первого ребенка — код 126;

стандартный вычет родителю (усыновителю) на второго ребенка — 127;

имущественный вычет на покупку жилья — 311;

имущественный вычет по процентам по кредиту на покупку жилья — 312;

социальный вычет по расходам работника на свое обучение — 320;

социальный вычет по расходам работника на обучение детей — 321.

Как заполнить раздел 5 справки 2-НДФЛ

Раздел 5 нужно заполнять для каждой ставки отдельно (гл. I Порядка заполнения справки 2-НДФЛ). В этом разделе приводятся данные, которые рассчитываются на основе данных из разд. 3 и 4, заполненных для такой же ставки.

НДФЛ исчисленный и удержанный отражается в разд. 5 справки 2-НДФЛ. Причем порядок отражения зависит от того, был ли налог удержан в полном объеме или нет. Если налог удержан, то вы подаете справку с признаком 1 (с признаком 3, если вы — правопреемник реорганизованной организации). Если НДФЛ не удержан или удержан не полностью, оформите справку с признаком 2 (с признаком 4, если вы — правопреемник).

Если вы подаете справку 2-НДФЛ с признаком 1 или 3, то в разд. 5 нужно указать (гл. VII Порядка заполнения справки 2-НДФЛ):

в поле «Общая сумма дохода» — общий доход физлица по разд. 3 справки. Для заполнения этого поля общий доход не нужно уменьшать на вычеты из разд. 3 и 4;

в поле «Налоговая база» — общую сумму дохода физлица из разд. 3 справки за минусом вычетов, указанных в разд. 3 и 4 справки;

в поле «Сумма налога исчисленная» — сумму НДФЛ, исчисленную с налоговой базы по ставке, для которой вы заполняете разд. 5 справки;

поле «Сумма фиксированных авансовых платежей» заполняется, только если налог с иностранца, который работает по патенту, был уменьшен на сумму уплаченных им авансовых платежей. В этом случае также нужно будет заполнить поле «Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи»;

в полях «Сумма налога удержанная» и «Сумма налога перечисленная» — соответственно сумму налога, которая была удержана из доходов физлица, и сумму налога, которая была перечислена в бюджет по данному физлицу;

поле «Сумма налога, излишне удержанная налоговым агентом» заполняется, если из доходов физлица налог был удержан в большей сумме, чем нужно, и лишний налог не был возвращен. Также это поле заполняется в случае, если излишне удержанный налог получился из-за изменения статуса физлица: резидент или нерезидент;

поле «Сумма налога, не удержанная налоговым агентом» заполняется, если физлицу был выплачен доход, с которого налоговый агент не смог удержать налог.

Если вы подаете справку 2-НДФЛ с признаком 2 или 4, то в разд. 5 нужно указать (гл. VII Порядка заполнения справки 2-НДФЛ):

в поле «Общая сумма дохода» — общую сумму дохода физлица, с которой не удержан налог из разд. 3 справки;

в поле «Сумма налога исчисленная» — сумму начисленного, но не удержанного налога;

в полях «Сумма налога удержанная», «Сумма налога перечисленная», «Сумма налога, излишне удержанная налоговым агентом» проставить нули;

в поле «Сумма налога, не удержанная налоговым агентом» — еще раз сумму начисленного, но не удержанного налога.

Как отразить в 2-НДФЛ перечисленную сумму налога

Сумму перечисленного налога нужно отразить в разд. 5, в поле «Сумма налога перечисленная» (гл. VII Порядка заполнения формы 2-НДФЛ). Она отражается в справке за тот год, в котором начисленный физлицу доход считается фактически полученным по правилам ст. 223 НК РФ.

Например, если зарплата за декабрь 2017 г. выплачена в январе 2018 г. и налог с нее удержан и перечислен в бюджет в январе 2018 г., то сумму перечисленного налога все равно нужно отражать в справке 2-НДФЛ за 2017 г., так как зарплата за декабрь 2017 г. считается фактически полученной в 2017 г. независимо от даты выплаты (п. 2 ст. 223, гл. VII Порядка заполнения справки 2-НДФЛ).

Если удержать и перечислить налог с дохода получилось только после подачи справки 2-НДФЛ, то придется подать корректирующую справку с уточненными данными об удержанном и перечисленном налоге (Письмо ФНС России от 02.03.2015 N БС-4-11/3283).

Как заполнить справку 2-НДФЛ, если выплачены доходы, которые облагаются по разным ставкам

Если в течение года вы выплачивали физлицу доходы, которые облагаются НДФЛ по разным ставкам, то разд. 3 — 5 нужно заполнить для каждой ставки (гл. I Порядка заполнения справки 2-НДФЛ).

Если одной страницы для заполнения справки не хватает, то нужно заполнить необходимое количество страниц. На второй и следующих страницах вверху проставляется номер страницы, а также заголовок справки, где нужно указать год, номер и дату справки. Внизу на каждой странице должно быть заполнено поле «Налоговый агент», а также указаны Ф.И.О. руководителя организации (Ф.И.О. индивидуального предпринимателя) или уполномоченного представителя и проставлена его подпись (гл. I Порядка заполнения справки 2-НДФЛ).

В остальном справка заполняется в обычном порядке.

Что означает «признак» в справке 2-НДФЛ

Признак в справке 2-НДФЛ может принимать следующие значения (гл. II Порядка заполнения справки 2-НДФЛ):

признак 1 — это обычная справка 2-НДФЛ, в которой вы показываете, какие доходы выплатили физлицу, сколько налога с них начислили, удержали и перечислили в бюджет (п. 2 ст. 230 НК РФ);

признак 2 означает, что справка 2-НДФЛ подается как сообщение для инспекции о том, что вы выплатили физлицу доход, с которого не было возможности удержать налог (п. 5 ст. 226 НК РФ).

Например, вы вручили подарок дороже 4 000 руб. человеку, который у вас не работает. Подарок — это доход в натуральной форме, удержать с него налог сразу при выдаче не получится. В таком случае вы должны удержать налог из ближайшего денежного дохода, который выплатите этому человеку (п. 4 ст. 226 НК РФ). Так как он у вас не работает, вы не будете ему ничего платить, а значит, не сможете удержать налог с подарка и должны сообщить об этом в инспекцию;

признак 3 указывает, что справку за реорганизованную организацию подает правопреемник. В справке отражаются доходы, выплаченные налоговым агентом, и суммы налога, начисленного, удержанного и перечисленного в бюджет (п. 2 ст. 230 НК РФ);

признак 4 — это справка, которую подает организация-правопреемник в случае, когда налоговый агент выплатил физлицу доход, с которого не смог удержат налог (п. 5 ст. 226 НК РФ).

Справку 2-НДФЛ с признаком 2 или 4 также нужно выдать физлицу (п. 5 ст. 226 НК РФ).

Если у одного человека есть доходы, с которых был удержан налог, и доходы, с которых удержать налог не было возможности, нужно подать две справки 2-НДФЛ (п. 2 ст. 230, п. 5 ст. 226 НК РФ, гл. II Порядка заполнения справки 2-НДФЛ):

с признаком 1 (для правопреемника — 3) — по всем доходам;

с признаком 2 (для правопреемника — 4) — по доходам, с которых не удержан налог.

ФНС России настаивает на том, что две справки с разными признаками нужно подать даже в том случае, если у физлица были только доходы, с которых не удержан налог (Письмо от 30.03.2016 N БС-4-11/5443). Ограничиться только справкой с признаком 2 (для правопреемника — с признаком 4) в этом случае нельзя.

Справка 2-НДФЛ с признаком 1

С признаком 1 подается обычная справка 2-НДФЛ, в которой вы показываете, какие доходы выплатили физлицу, сколько налога с них вы начислили, удержали и перечислили в бюджет (п. 2 ст. 230 НК РФ).

В справке 2-НДФЛ с признаком 1, кроме данных о вашей организации (ИП) и данных о физлице, нужно указать:

в разд. 3 — все доходы физлица по месяцам за истекший год в денежной, натуральной форме, а также в виде материальной выгоды (кроме доходов, по которым физлицо само платит налог и подает декларацию (ст. ст. 227, 228 НК РФ)). Указывать нужно как доходы, с которых удержан налог, так и доходы, с которых вы удержать налог не смогли (гл. V Порядка заполнения справки 2-НДФЛ);

в разд. 4 — суммы вычетов, если вы предоставляли их физлицу (гл. VI Порядка заполнения справки 2-НДФЛ);

в разд. 5 — общую сумму доходов физлица за год, налоговую базу, сумму исчисленного налога, сумму налога, которую вы удержали, и сумму налога, которую удержать не удалось, а также сумму налога, которую вы перечислили в бюджет (гл. VII Порядка заполнения справки 2-НДФЛ).

Справка 2-НДФЛ с признаком 2

Признак 2 в справке 2-НДФЛ означает, что она подается вами как сообщение для налоговой инспекции о том, что вы выплатили физлицу доход, но не смогли удержать с него налог (п. 5 ст. 226 НК РФ).

Справку с признаком 2 также нужно выдать физлицу (п. 5 ст. 226 НК РФ).

В справке 2-НДФЛ с признаком 2, кроме данных о вашей организации (ИП) и данных о физлице, нужно указать:

в разд. 3 — только суммы доходов физлица (по месяцам), с которых вы не смогли удержать налог (гл. V Порядка заполнения справки 2-НДФЛ);

в разд. 5 (гл. VII Порядка заполнения справки 2-НДФЛ):

в поле «Общая сумма дохода» — общую сумму дохода физлица, с которой вы не удержали налог;

в поле «Сумма налога исчисленная» — сумму начисленного, но не удержанного налога;

в полях «Сумма налога удержанная», «Сумма налога перечисленная», «Сумма налога, излишне удержанная налоговым агентом» проставить нули;

в поле «Сумма налога, не удержанная налоговым агентом» — еще раз сумму начисленного, но не удержанного налога.

Справка 2-НДФЛ с признаком 3 или 4 при реорганизации

Справки с признаком 3 или 4 представляет правопреемник, когда нужно отчитаться за реорганизованную организацию (гл. II Порядка заполнения справки 2-НДФЛ).

Правопреемник заполняет справку с учетом следующих особенностей (гл. II и III Порядка заполнения справки 2-НДФЛ):

1) поле «Признак» может принимать значения:

3 — если в справке указываются суммы доходов, выплаченные налоговым агентом, и удержанный с них НДФЛ (п. 2 ст. 230 НК РФ);

4 — если в справке отражаются выплаченные налоговым агентом доходы, с которых он не смог удержать НДФЛ (п. 5 ст. 226 НК РФ);

2) в поле «ИФНС (код)», по нашему мнению, следует указать код налогового органа по месту учета правопреемника, поскольку справку он подает в свою инспекцию, а не в инспекцию реорганизованного лица (п. 5 ст. 230 НК РФ);

3) в поле «ОКТМО» нужно указать код по ОКТМО по месту нахождения реорганизованной организации (ее обособленного подразделения);

4) в полях «ИНН» и «КПП» правопреемник должен указать свои ИНН и КПП;

5) в поле «Налоговый агент» следует отразить наименование реорганизованной организации (ее обособленного подразделения);

6) в поле «Форма реорганизации (ликвидации) (код)» указывается код в соответствии с Приложением N 2 к Порядку заполнения справки 2-НДФЛ, например:

1 — при реорганизации в форме преобразования;

2 — в случае слияния;

3 — при разделении;

5 — в случае присоединения;

7) правопреемнику следует заполнить поля «ИНН/КПП реорганизованной организации».

Нужна ли печать на справке 2-НДФЛ

Печать на справке не нужна. Форма справки и Порядок ее заполнения, утвержденные Приказом ФНС России от 30.10.2015 N ММВ-7-11/485@, не требуют проставления печати (см. также Письмо ФНС России от 17.02.2016 N БС-4-11/2577@).

Кто подписывает справку 2-НДФЛ

Справку подписывает руководитель организации (ИП) или кто-нибудь по доверенности, например бухгалтер (п. п. 1, 4 ст. 26, ст. 27, п. 3 ст. 29 НК РФ, гл. VII Порядка заполнения справки 2-НДФЛ).