Как отразить выплаты иностранцам и нерезидентам в отчетности по НДФЛ

Налоговые агенты, которые выплачивают доходы иностранным гражданам или нерезидентам РФ, должны по итогам года заполнить и представить на них справку 2-НДФЛ, а также включить выплаченные им доходы и суммы НДФЛ в сведения, отражаемые в расчете 6-НДФЛ. Данные по работникам — нерезидентам РФ и иностранным гражданам в справке 2-НДФЛ и в расчете 6-НДФЛ налоговый агент заполняет в обычном порядке с учетом некоторых особенностей. Например, при заполнении справки 2-НДФЛ по нерезидентам РФ по суммовым показателям разд. 4 указываются нули, так как вычеты им не предоставляются. А если иностранный работник работает по патенту, то в справке и в расчете нужно отразить сумму уплаченных им авансовых платежей, уменьшающих налог.

Как заполнить 2-НДФЛ для нерезидента

В справке 2-НДФЛ по налоговому нерезиденту РФ нужно заполнить следующие разделы (гл. I — VII Порядка заполнения справки 2-НДФЛ):

разд. 1 «Данные о налоговом агенте»;

разд. 2 «Данные о физическом лице — получателе дохода».

В разд. 2 справки данные о получателе дохода — налоговом нерезиденте РФ отражаются с учетом следующих особенностей (гл. IV Порядка заполнения справки 2-НДФЛ).

В поле «Статус налогоплательщика» указывается код:

— 2 — для нерезидентов РФ (кроме иностранцев, которые работают в России по патенту);

— 3 — для нерезидентов РФ — высококвалифицированных специалистов;

— 4 — для нерезидентов РФ — участников госпрограммы добровольного переселения в РФ соотечественников;

— 4 — для нерезидентов РФ — членов экипажа судна, которое плавает под Государственным флагом РФ;

— 5 — для нерезидентов РФ — иностранных граждан (лиц без гражданства), признанных беженцами или получивших временное убежище на территории РФ;

— 6 — для нерезидентов РФ — иностранцев, работающих в России по патенту.

Код указывается исходя из статуса физлица, определяемого по итогам года (ст. 216 НК РФ, Письмо ФНС России от 16.03.2016 N БС-3-11/1099@).

В поле «Гражданство (код страны)» указывается код страны, гражданином которой является нерезидент РФ.

В поле «Код документа, удостоверяющего личность» указывается код предъявленного нерезидентом документа.

Пример заполнения разд. 2 справки 2-НДФЛ на сотрудника — нерезидента РФ

В 2017 г. ООО «Альфа» приняло на работу по трудовому договору гражданина Республики Армения Сафаряна А., который не является налоговым резидентом РФ. При трудоустройстве он предъявил паспорт гражданина Республики Армения.

В разд. 2 справки 2-НДФЛ данные о Сафаряне как о получателе дохода — нерезиденте РФ ООО «Альфа» отразило следующим образом.

В остальном разд. 2 заполняется как обычно;

разд. 3 «Доходы, облагаемые по ставке ___%».

Поскольку вычеты нерезиденту РФ не предоставляются, то в разд. 3 они не указываются (п. 4 ст. 210, п. 3 ст. 224 НК РФ, гл. V Порядка заполнения справки 2-НДФЛ);

разд. 4 — нулевыми показателями. Поскольку налоговые вычеты нерезиденту РФ не предоставляются, в каждом поле «Сумма вычета» нужно проставить ноль (п. 4 ст. 210, п. 3 ст. 224 НК РФ, гл. I Порядка заполнения справки 2-НДФЛ);

разд. 5 «Общие суммы дохода и налога».

Если в течение года нерезиденту выплачивались доходы, облагаемые НДФЛ по разным ставкам, например зарплата и дивиденды, то по каждой из ставок заполняются отдельные разд. 3 и 5 справки 2-НДФЛ (п. 3 ст. 224 НК РФ, гл. I Порядка заполнения справки 2-НДФЛ).

Как заполнить 2-НДФЛ для иностранца

В разд. 2 данные об иностранном гражданине как о получателе дохода отражаются с учетом некоторых особенностей (гл. IV Порядка заполнения справки 2-НДФЛ):

поле «ИНН в Российской Федерации» заполняется, если иностранный гражданин состоит на налоговом учете в РФ;

поле «ИНН в стране гражданства» заполняется, если есть информация об ИНН (его аналоге), присвоенном иностранцу в его стране гражданства;

в полях «Фамилия», «Имя», «Отчество» указываются Ф.И.О. иностранца в соответствии с документом, удостоверяющим его личность. Допускается заполнение этих полей буквами латинского алфавита. Если отчества у иностранного гражданина нет, то соответствующее поле не заполняется;

в поле «Статус налогоплательщика» указывается код:

1 — для резидентов РФ (кроме иностранцев, которые работают в России по патенту);

2 — для нерезидентов РФ (кроме иностранцев, которые работают в России по патенту);

3 — для нерезидентов РФ — высококвалифицированных специалистов;

4 — для нерезидентов РФ — участников госпрограммы добровольного переселения в РФ соотечественников (членов экипажа судна, плавающего под Государственным флагом РФ);

5 — для нерезидентов РФ — иностранных граждан (лиц без гражданства), признанных беженцами или получивших временное убежище на территории РФ;

6 — для иностранных работников, которые трудятся в России на основании патента.

Код указывается исходя из статуса физлица, определяемого по итогам года. Например, если по итогам года гражданин государства — члена ЕАЭС признается налоговым резидентом, то ставится код «1» (ст. 216 НК РФ, Письмо ФНС России от 15.03.2016 N БС-4-11/4272@);

в поле «Гражданство (код страны)» указывается числовой код страны, гражданином которой является иностранный работник, в соответствии с Общероссийским классификатором стран мира;

в поле «Код документа, удостоверяющего личность» указывается код предъявленного иностранцем документа. Если это паспорт иностранного гражданина, то ставится код «10».

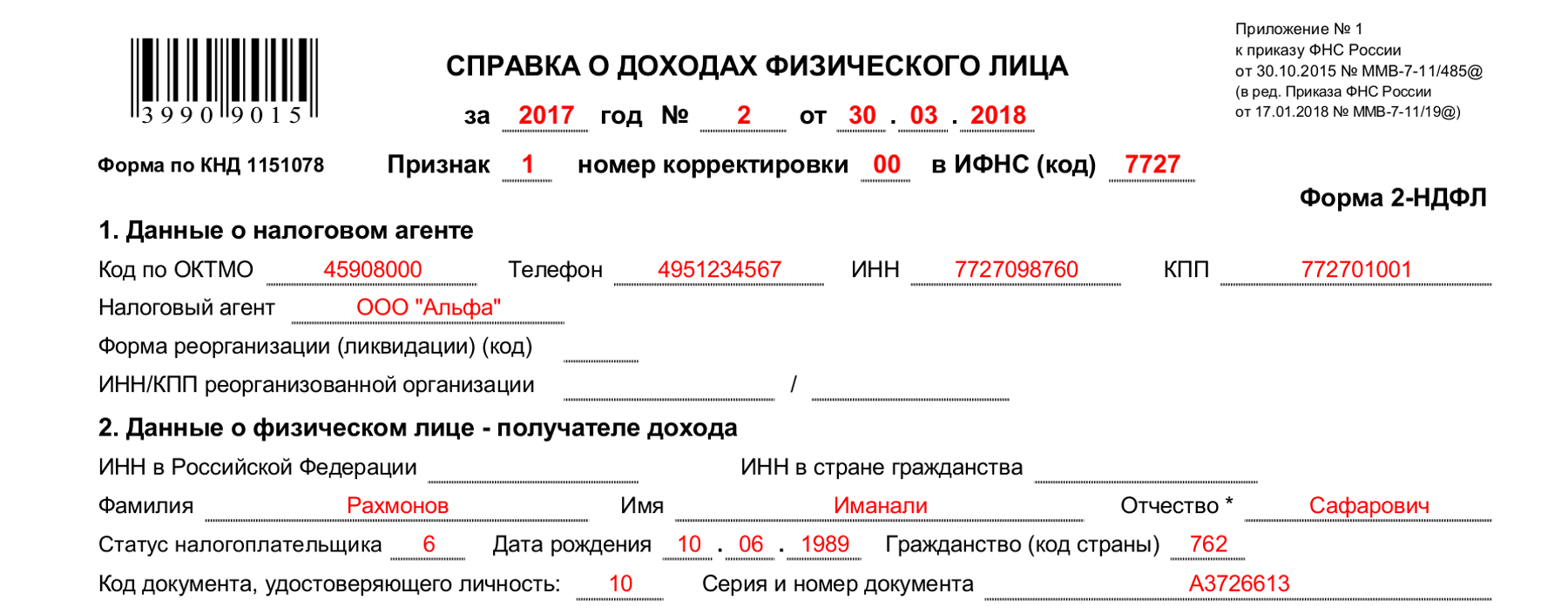

Пример заполнения разд. 2 справки 2-НДФЛ на иностранного сотрудника — нерезидента РФ

В 2017 г. ООО «Альфа» приняло на работу по трудовому договору гражданина Таджикистана Рахмонова И.С. Он работает на основании патента. При трудоустройстве Рахмонов предъявил паспорт гражданина Республики Таджикистан.

В разд. 2 справки 2-НДФЛ данные о Рахмонове как о получателе дохода ООО «Альфа» отразило следующим образом.

В остальном справка 2-НДФЛ на работника-иностранца заполняется в том же порядке, что и на работника — гражданина РФ.

Как заполнить 2-НДФЛ, если иностранец из нерезидента РФ стал резидентом и наоборот

Если в течение года налоговый статус иностранного работника менялся, то его окончательный налоговый статус определяется по итогам года (ст. 216 НК РФ, Письма Минфина России от 23.05.2018 N 03-04-06/34676, от 01.09.2016 N 03-04-05/51258, от 22.04.2016 N 03-04-06/23366).

Если статус работника по итогам года изменился с нерезидента на резидента, у него может возникнуть переплата НДФЛ, например, в результате пересчета НДФЛ по ставке 13% вместо 30%.

Сумму такой переплаты, которую не получилось зачесть, работодатель должен отразить в разд. 5, в поле «Сумма налога, излишне удержанная налоговым агентом» (гл. VII Порядка заполнения справки 2-НДФЛ).

Пример заполнения справки 2-НДФЛ при наличии переплаты по налогу в результате смены иностранцем налогового статуса

В апреле 2017 г. ООО «Альфа» приняло на работу по трудовому договору гражданина Таджикистана Рахмонова И.С. — нерезидента РФ с окладом 30 000 руб.

С апреля по сентябрь включительно Рахмонову был начислен доход 180 000 руб. (30 000 руб. x 6 мес.). НДФЛ удерживался по ставке 30%.

За шесть месяцев сумма удержанного налога составила 54 000 руб. (180 000 руб. x 30%).

В октябре 2017 г. работник стал налоговым резидентом РФ и до конца года его статус не менялся.

Зарплату за октябрь и последующие месяцы работодатель облагал НДФЛ по ставке 13%.

По итогам года сумма излишне удержанного и незачтенного налога составила 18 900 руб.

При заполнении справки 2-НДФЛ за 2017 г. организация отразила сумму излишне удержанного налога следующим образом:

Если статус работника изменился с резидента РФ на нерезидента, по итогам года у него может остаться сумма недоудержанного НДФЛ.

Сумму недоудержанного НДФЛ работодатель отразит в справке 2-НДФЛ с признаком 1 или 3, а также в справке 2-НДФЛ с признаком 2 или 4 (гл. II, VII Порядка заполнения справки 2-НДФЛ).

Обратите внимание: сумму недоудержанного НДФЛ работодатель должен отразить в разд. 5 по строке «Сумма налога, не удержанная налоговым агентом» (гл. VII Порядка заполнения справки 2-НДФЛ).

В остальном справки 2-НДФЛ заполняются в обычном порядке.

Как заполнить 2-НДФЛ на иностранца, который работает по патенту

В поле «Статус налогоплательщика» нужно поставить код «6» (гл. IV Порядка заполнения справки 2-НДФЛ).

В разд. 5 справки 2-НДФЛ в соответствующих полях нужно отразить:

сумму уплаченных иностранцем фиксированных авансовых платежей, на которую был уменьшен налог;

номер и дату уведомления, подтверждающего право на уменьшение налога на эти платежи;

код ИФНС, выдавшей данное уведомление.

Если величина уплаченных фиксированных авансовых платежей превышает сумму НДФЛ, рассчитанного с доходов иностранца, либо равна ей, то по строкам «Сумма налога удержанная» и «Сумма налога перечисленная» ставятся нули (гл. I, VII Порядка заполнения справки 2-НДФЛ).

Пример заполнения справки 2-НДФЛ на иностранного сотрудника, работающего в РФ по патенту

25 января 2017 г. ООО «Альфа» приняло на работу по трудовому договору гражданина Таджикистана И.С. Рахмонова.

При трудоустройстве Рахмонов написал заявление об уменьшении НДФЛ на сумму фиксированных авансовых платежей, уплаченных им по патенту на ведение трудовой деятельности в Москве за период с 1 января по 31 декабря 2017 г., и представил квитанции, подтверждающие их уплату.

30 января 2017 г. от налоговой инспекции было получено уведомление о подтверждении права на уменьшение налога, выданное по заявлению ООО «Альфа».

Размер уплаченного фиксированного авансового платежа по НДФЛ составил 50 400 руб. (4 200 руб. x 12 мес.).

С января по декабрь включительно Рахмонову был начислен доход 304 941,18 руб., с которого исчислен НДФЛ по ставке 13% в размере 39 642 руб. Права на налоговые вычеты у Рахмонова нет.

Начиная с января 2017 г. НДФЛ с зарплаты Рахмонова будет уменьшаться на сумму фиксированных авансовых платежей.

Сумма уплаченных им авансовых платежей превысила исчисленную за год с его доходов сумму НДФЛ. Поэтому при расчете НДФЛ к удержанию его сумма уменьшается только на 39 642 руб. Возврат или зачет разницы в размере 10 758 руб. (50 400 руб. — 39 642 руб.) не производится (п. 7 ст. 227.1 НК РФ).

При заполнении разд. 5 справки 2-НДФЛ по Рахмонову указанные данные отражаются следующим образом:

по строке «Общая сумма дохода» — 304 941,18 руб.;

по строке «Налоговая база» — 304 941,18 руб.;

по строке «Сумма налога исчисленная» — 39 642 руб.;

по строке «Сумма фиксированных авансовых платежей» — 39 642 руб.;

по строке «Сумма налога удержанная» — 0 руб.;

по строке «Сумма налога перечисленная» — 0 руб.

В остальном справка 2-НДФЛ в отношении иностранного работника, работающего в РФ на основе патента, заполняется в обычном порядке.

Как отразить в расчете 6-НДФЛ выплаты иностранцам

Суммы вознаграждений, выплаченных налоговым агентом иностранным гражданам, отражаются в расчете 6-НДФЛ в обычном порядке.

При этом сведения о выплатах иностранцам, работающим на основании патента, отражаются в расчете с некоторыми особенностями, которые рассмотрены ниже.

Как отразить в 6-НДФЛ выплаты иностранцу, который работает по патенту

Налоговые агенты, у которых иностранные граждане работают на основе патента, должны включить данные по таким работникам в расчет по форме 6-НДФЛ (п. 2 ст. 230 НК РФ).

В разд. 1 расчета 6-НДФЛ данные по выплатам иностранным работникам на патенте приводятся обобщенно вместе со сведениями о доходах других физических лиц, которые облагаются НДФЛ по ставке 13%, и отражаются следующим образом (п. п. 3.1, 3.3 Порядка заполнения расчета 6-НДФЛ):

общая сумма дохода, выплаченного иностранным работникам на патенте, включается в показатель строки 020;

общая сумма НДФЛ с доходов иностранных работников на патенте включается в показатель строки 040;

общая сумма фиксированных авансовых платежей, которая уменьшает НДФЛ, включается по всем иностранцам на патенте в показатель строки 050.

В разд. 2 расчета 6-НДФЛ данные по выплатам иностранным работникам на патенте включаются в показатель строки 130 без вычитания НДФЛ на дату фактического получения доходов, указанную в строке 100 (разд. IV Порядка заполнения расчета 6-НДФЛ).

Если фиксированный авансовый платеж иностранца равен или превышает сумму НДФЛ с его доходов, то в разд. 2 расчета 6-НДФЛ указывается (Письмо ФНС России от 17.05.2016 N БС-4-11/8718@):

по строке 100 — дата фактического получения доходов, отраженных по строке 130;

по строкам 110, 120 и 140 — нули, поскольку налога к удержанию и перечислению не будет.

Пример отражения в расчете 6-НДФЛ сведений об иностранном сотруднике, работающем в РФ по патенту

ООО «Альфа» приняло в январе 2017 г. на работу по трудовому договору сроком на один месяц гражданина Таджикистана И.С. Рахмонова 1.

При трудоустройстве Рахмонов написал заявление об уменьшении НДФЛ на сумму фиксированных авансовых платежей, уплаченных им по патенту на ведение трудовой деятельности в Москве, и представил квитанцию, подтверждающую их уплату.

30 января 2017 г. от налоговой инспекции ООО «Альфа» было получено уведомление о подтверждении права на уменьшение налога.

Зарплата за отработанное время составила 27 000 руб., с нее была начислена соответствующая сумма НДФЛ — 3 510 руб., уплаченный работником за патент авансовый платеж, который уменьшает НДФЛ, — 3 510 руб.

В расчете 6-НДФЛ эти данные отражаются следующим образом:

строка 020 «Сумма начисленного дохода» — 27 000 руб.;

строка 040 «Сумма исчисленного налога» — 3 510 руб.;

строка 050 «Сумма фиксированного авансового платежа» — 3 510 руб.;

строка 100 «Дата фактического получения дохода» — 31.01.2017;

строка 110 «Дата удержания налога» — 00.00.0000;

строка 120 «Срок перечисления налога» — 00.00.0000;

строка 130 «Сумма фактически полученного дохода» — 27 000 руб.;

строка 140 «Сумма удержанного налога» — 0.

|

|

См. также: Как заполнить раздел 1 справки 2-НДФЛ |

|

|

См. также: Как заполнить раздел 2 справки 2-НДФЛ |

|

|

См. также: Как заполнить раздел 3 справки 2-НДФЛ |

|

|

См. также: Как заполнить раздел 5 справки 2-НДФЛ |

|

|

См. также: Как заполнить справку по форме 2-НДФЛ |

|

|

См. также: Как пересчитать НДФЛ, если работник стал резидентом |

|

|

См. также: Как пересчитать НДФЛ, если работник стал нерезидентом |

|

|

См. также: Справка 2-НДФЛ с признаком 1 Справка 2-НДФЛ с признаком 2 |

|

|

См. также: Как заполнить справку по форме 2-НДФЛ |

|

|

См. также: Как заполнить форму 6-НДФЛ |