Как налоговый агент удерживает НДФЛ

Налоговый агент обязан удерживать НДФЛ с доходов физлиц. Основная сложность в этой процедуре — правильно определить момент для удержания, который зависит от вида дохода. Например, налог с зарплаты надо удержать в день ее выплаты работнику, с аванса по зарплате — удерживать не надо, а с подарка — удержать из ближайшей денежной выплаты. Может возникнуть ситуация, когда вам не удастся удержать полностью весь налог до конца года. Сообщите об этом физлицу и в свою инспекцию не позднее 1 марта следующего года.

Если же возможность удержать была, но вы этого не сделали, придется уплатить штраф и пени.

На какую дату (момент) нужно удержать НДФЛ

Момент удержания НДФЛ с доходов в денежной форме

НДФЛ с дохода в денежной форме следует удержать при фактической выплате дохода (п. 4 ст. 226 НК РФ). Как правило, это день, когда вы выплачиваете или перечисляете денежные средства физлицу либо по его указанию третьим лицам.

Если же перечисление денег происходит раньше даты фактического получения дохода (определяемой по ст. 223 НК РФ), удержать налог вы сможете не ранее, чем наступит дата, когда доход считается полученным. Это связано с тем, что только на эту дату вы можете исчислить налог (п. 3 ст. 226 НК РФ). На практике это чаще всего возникает в следующих ситуациях:

1) НДФЛ с зарплаты удерживается только при выплате (перечислении) зарплаты по итогам месяца. С аванса налог не удерживается, так как в этот момент доход еще не считается возникшим (п. 2 ст. 223, п. 4 ст. 226 НК РФ).

Особый случай — выплата зарплаты до истечения календарного месяца при увольнении работника. Налог удерживается в момент расчета с работником (п. 2 ст. 223, п. п. 3, 4 ст. 226 НК РФ);

2) НДФЛ по командировочным выплатам удерживается не ранее последнего дня месяца, в котором утвержден авансовый отчет по командировке (пп. 6 п. 1 ст. 223, п. 4 ст. 226 НК РФ).

Момент удержания НДФЛ с доходов в натуральной форме

С доходов в натуральной форме (подарков сотрудникам и др.) налог удерживается из доходов, выплачиваемых физлицу в том же году в денежной форме. НДФЛ необходимо удерживать начиная с выплаты, ближайшей к дате передачи дохода в натуральной форме (пп. 2 п. 1 ст. 223, п. п. 4, 5 ст. 226 НК РФ).

Например, 20 апреля организация приобрела и оплатила для работника путевку в санаторий. Путевка вручена работнику 4 мая. Дата фактического получения дохода в натуральной форме — 4 мая.

Также 4 мая работнику была перечислена зарплата за апрель. При этом был удержан НДФЛ с зарплаты за апрель, а также налог с натурального дохода (путевки).

Момент удержания НДФЛ с доходов в виде материальной выгоды

Если у сотрудника или иного физлица, для которого вы являетесь налоговым агентом, возник доход в виде материальной выгоды, по общему правилу нужно удержать НДФЛ из его последующих доходов, выплачиваемых в том же году в денежной форме. Налог необходимо удерживать начиная с выплаты, ближайшей к дате фактического получения дохода в виде материальной выгоды (п. п. 3, 7 п. 1 ст. 223, п. п. 4, 5 ст. 226 НК РФ).

Есть особенности при удержании НДФЛ с экономии на процентах — по ним дата фактического получения дохода совпадает с окончанием месяца, поэтому налог надо удержать из ближайшей к концу предыдущего месяца денежной выплаты, например, с зарплаты.

Есть специальные правила по удержанию для отдельных видов организаций. Так, кредитные организации не удерживают НДФЛ с материальной выгоды клиентов (не сотрудников). Правила п. 4 ст. 226 НК РФ к ним не применяются.

Профессиональные участники рынка ценных бумаг удерживают НДФЛ по особым правилам при осуществлении операций и выплат по ценным бумагам, операций с производными финансовыми инструментами (п. 7 ст. 226.1 НК РФ).

Строка 110 в 6-НДФЛ. Дата удержания НДФЛ

Дата фактического получения дохода

Датой фактического получения по основным видам доходов физлиц признается:

для доходов, которые выплачиваются в денежной форме по общему правилу (пп. 1 п. 1 ст. 223 НК РФ):

— день выплаты;

— день перечисления на счета налогоплательщика в банках либо на счета третьих лиц по его поручению;

для сумм оплаты труда (заработной платы) и выплаты среднего заработка, сохраняемого при направлении работника в командировку, — последний день месяца, за который налогоплательщику начислен доход (п. 2 ст. 223 НК РФ, Письмо Минфина России от 09.04.2018 N 03-04-07/23964, направленное для сведения и использования в работе Письмом ФНС России от 17.04.2018 N БС-4-11/7320@);

для дохода по командировочным — последний день месяца, в котором утвержден авансовый отчет (пп. 6 п. 1 ст. 223 НК РФ);

дата фактического получения дохода для отпускных — день их выплаты, удержать с них НДФЛ надо в этот момент (пп. 1 п. 1 ст. 223, п. 4 ст. 226 НК РФ, Письма Минфина России от 28.03.2018 N 03-04-06/19804, от 17.01.2017 N 03-04-06/1618);

для дохода в натуральной форме — день его передачи налогоплательщику (пп. 2 п. 1 ст. 223 НК РФ);

для доходов в виде материальной выгоды (п. п. 3, 7 п. 1 ст. 223 НК РФ):

— последний день каждого месяца в течение срока, на который физическому лицу были предоставлены заемные (кредитные) средства;

— день приобретения физическим лицом товаров (работ, услуг), ценных бумаг либо день оплаты им ценных бумаг, если они оплачены после перехода права собственности;

при списании безнадежного долга физлица:

— с баланса взаимозависимой организации — день списания долга с баланса организации (пп. 5 п. 1 ст. 223 НК РФ);

— с баланса организации, не являющейся взаимозависимой, — дата полного или частичного прекращения обязательства. Положения пп. 5 п. 1 ст. 223 НК РФ в этом случае не применяются (Письмо Минфина России от 17.04.2018 N 03-04-06/25688);

при зачете встречных однородных требований — день зачета (пп. 4 п. 1 ст. 223 НК РФ).

В какой сумме следует удержать НДФЛ

Предельная сумма НДФЛ, которую вы можете удержать у физлица, зависит от того, удерживаете вы налог из зарплаты и иных сумм оплаты труда или из других выплат (Письмо ФНС России от 26.10.2016 N БС-4-11/20405@):

из зарплаты и других сумм оплаты труда НДФЛ удерживается с соблюдением ограничений, установленных ст. 138 ТК РФ. По мнению Минздравсоцразвития России, эти ограничения нужно применять следующим образом (Письмо от 16.11.2011 N 22-2-4852):

— в первую очередь в полном объеме нужно удержать НДФЛ, исчисленный с зарплаты;

— далее из сумм, оставшихся после налогообложения, работодатель может удерживать НДФЛ, который ранее не был удержан у работника. Общая сумма удержаний не может превышать 20%, а в отдельных случаях (налог, не удержанный с материальной выгоды или дохода в натуральной форме) — 50% (ст. 138 ТК РФ, п. 4 ст. 226 НК РФ, Письмо ФНС России от 26.10.2016 N БС-4-11/20405@);

из прочих видов доходов налоговые агенты (п. 4 ст. 226 НК РФ):

— в первую очередь удерживают из дохода исчисленный с него налог;

— затем — НДФЛ, который ранее не был удержан у данного налогоплательщика. Причем НДФЛ, не удержанный с материальной выгоды или дохода в натуральной форме, не может превышать 50% от суммы, выплачиваемой налогоплательщику. НДФЛ, который ранее вы не удержали по другим основаниям, можно удержать без ограничений.

Что делать, если НДФЛ не удержан

Если вы не удержали (не полностью удержали) НДФЛ (например, ошиблись с расчетом или выплатили доход в натуральной форме), то вам нужно доудержать его до конца года со следующих денежных выплат физлицу.

В случае если до конца года у вас нет возможности удержать налог в полном объеме (например, ошибку в расчетах выявили в декабре), вы должны сообщить о невозможности удержания налога физлицу и в свою налоговую (ст. 216, п. 5 ст. 226 НК РФ).

При этом вас оштрафуют за неудержание, только если при выплате дохода физлицу у вас была возможность удержать налог. Если такой возможности не было (например, доход выплачен в натуральной форме), то привлечь вас к ответственности нельзя. Но если до конца года такая возможность появилась, а вы все равно налог не удержали, в этом случае вам также грозит штраф (ст. 123 НК РФ, п. 21 Постановления Пленума ВАС РФ от 30.07.2013 N 57).

Если НДФЛ не удержан с выплат уволенному сотруднику при окончательном расчете с ним и до конца года никаких выплат ему не было, вам также следует направить сообщение о невозможности удержать НДФЛ в инспекцию и этому сотруднику (ст. 216, п. 5 ст. 226 НК РФ).

Как заполнить строку 100 в 6-НДФЛ. Дата фактического получения дохода

Как сообщить о невозможности удержать НДФЛ

Справка 2-НДФЛ с признаком 2 или 4

Если в течение календарного года налоговый агент не смог удержать НДФЛ, об этом нужно сообщить физлицу и в налоговую инспекцию. Сообщение направляется в форме справки 2-НДФЛ с признаком 2 (если справку заполняет правопреемник — с признаком 4) (пп. 1.1 п. 1, п. 2 Приказа ФНС России от 30.10.2015 N ММВ-7-11/485@, гл. II Порядка заполнения справки 2-НДФЛ).

Заполните справку и направьте ее налогоплательщику и в свою налоговую инспекцию в срок не позднее 1 марта года, следующего за годом выплаты дохода, налог с которого не удержан (п. 5 ст. 226, ст. 216 НК РФ).

За нарушение срока подачи этого сообщения в налоговый орган установлен штраф в размере 200 руб. за каждое непредставленное сообщение. Кроме того, к административной ответственности могут привлечь должностных лиц организации (п. 1 ст. 126 НК РФ, примечание к ст. 2.4, ст. 15.6 КоАП РФ).

Оштрафовать налогового агента могут и за подачу справки 2-НДФЛ с недостоверными сведениями (п. 1 ст. 126.1 НК РФ).

Как заполнить справку 2-НДФЛ с признаком 2 или 4 за 2017 г.

Заполните справку 2-НДФЛ в общем порядке, учитывая следующие особенности (гл. II, V, VII Порядка заполнения справки 2-НДФЛ):

в поле «Признак__» укажите цифру 2 (если вы правопреемник — 4);

в разд. 3 отразите сумму фактически полученного дохода, с которой не удержан налог, отдельной строкой по соответствующему коду;

в разд. 5 — сумму дохода, с которой не удержан налог, включите в расчет показателя «Общая сумма дохода», сумму начисленного, но не удержанного НДФЛ включите в расчет показателя «Сумма налога исчисленная» и отдельно отразите по строке «Сумма налога, не удержанная налоговым агентом».

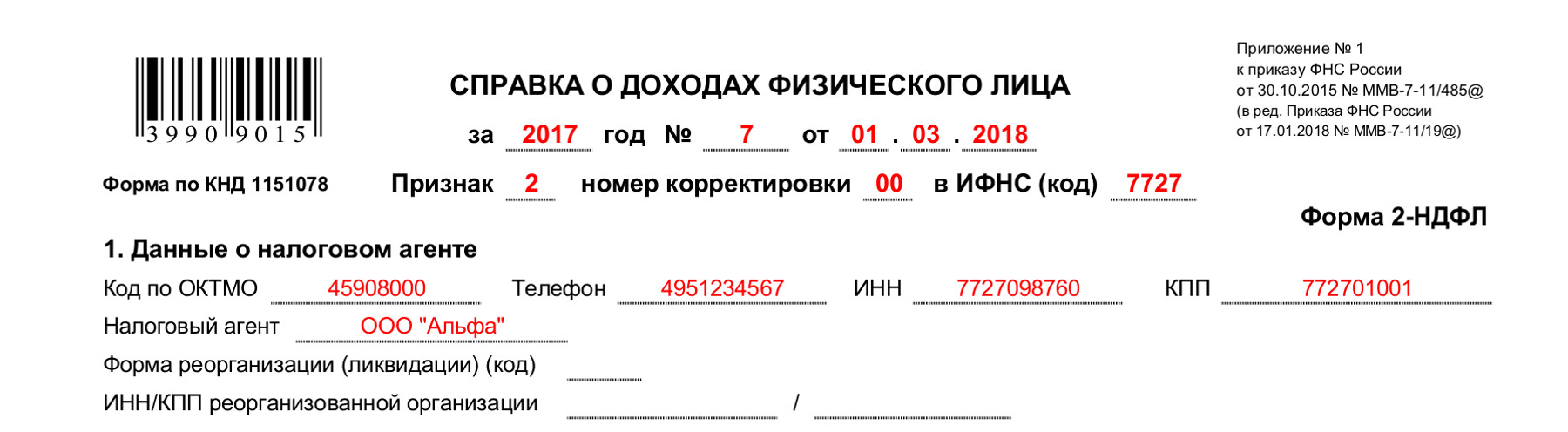

Пример оформления справки 2-НДФЛ с признаком 2

Фрагмент поля «Признак»:

Фрагмент разд. 3:

Фрагмент разд. 5:

Как заполнить справку 2-НДФЛ по новой форме с признаком 2 или 4 за 2018 г. и последующие периоды

Заполните справку 2-НДФЛ в общем порядке, учитывая следующие особенности (п. п. 2.7, 4.11, 6.3 Порядка заполнения справки 2-НДФЛ):

в поле «Признак» укажите цифру 2 (если вы правопреемник — 4);

в Приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» отразите сумму фактически полученного дохода, с которой не удержан налог, отдельной строкой по соответствующему коду;

в разд. 2 сумму дохода, с которой не удержан налог, включите в расчет показателя «Общая сумма дохода», сумму начисленного, но не удержанного НДФЛ включите в расчет показателя «Сумма налога исчисленная» и отдельно отразите по строке «Сумма налога, не удержанная налоговым агентом».

Пример оформления справки 2-НДФЛ с признаком 2

Фрагмент поля «Признак»:

Приложение N 1

к приказу ФНС России

от 02.10.2018 N ММВ-7-11/566@

└─┘ │││││││││││ └─┘ ИНН │7│7│2│7│0│9│8│7│6│0│─┼─│┌─┐ │││││││││││ ┌─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│3991│0011│ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┐

КПП │7│7│2│7│0│1│0│0│1│ Стр. │0│0│1│

└─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┘

Форма по КНД 1151078 Форма 2-НДФЛ

Справка о доходах и суммах налога физического лица

Номер ┌─┬─┬─┬─┬─┬─┬─┐ Отчетный ┌─┬─┬─┬─┐ ┌─┐ Номер ┌─┬─┐ Представляется ┌─┬─┬─┬─┐

справки │1│─┼─┼─┼─┼─┼─│ год │2│0│1│8│ Признак │2│ коррек- │0│0│ в налоговый │7│7│2│7│

└─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┴─┘ └─┘ тировки └─┴─┘ орган (код) └─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│О│О│О│ │»│А│Л│Ь│Ф│А│»│─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

(наименование налогового агента)

Фрагмент Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода»

Приложение. Сведения о доходах и соответствующих вычетах по месяцам

налогового периода

┌─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┐

Номер справки │1│─┼─┼─┼─┼─┼─│ Отчетный год │2│0│1│8│ Ставка налога │1│3│

└─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┴─┘ └─┴─┘

Месяц Код дохода/Код вычета Сумма дохода/Сумма вычета

┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│1│2│ │2│5│1│0│ │7│0│0│0│0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│─┼─│

└─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│─┼─┼─│ │0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│─┼─│

└─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

Фрагмент разд. 2

┌─┬─┐

Раздел 2. Общие суммы дохода и налога Ставка налога │1│3│

по итогам налогового периода └─┴─┘

Общая ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐ Сумма ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

сумма │7│0│0│0│0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│─┼─│ фиксированных │0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

дохода └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘ авансовых └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

платежей

Нало- ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

говая │7│0│0│0│0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│─┼─│ Сумма налога │0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

база └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘ перечисленная └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Сумма ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ Сумма налога, излишне ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

налога │9│1│0│0│─┼─┼─┼─┼─┼─┼─│ удержанная налоговым │0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

исчис- └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ агентом └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

ленная

Сумма ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ Сумма налога, ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

налога │0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─│ не удержанная │9│1│0│0│─┼─┼─┼─┼─┼─┼─│

удер- └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ налоговым агентом └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

жанная

Кому и как отправить сообщение о невозможности удержания

Сообщение по форме 2-НДФЛ с признаком 2 (для правопреемника — 4) нужно направить физлицу, с доходов которого не удержан НДФЛ, и в налоговый орган (п. 5 ст. 226 НК РФ).

Сообщение физлицу можно отправить любым способом, которым вы сможете подтвердить факт и дату отправки сообщения. Конкретный способ налоговым законодательством не определен. Рекомендуем отправить ценным письмом с описью вложения либо вручить лично и получить на копии документа расписку о получении с указанием даты вручения.

Сообщение налоговому органу направляют (п. 5 ст. 226, п. 2 ст. 230, п. 1 ст. 83 НК РФ):

организации — по месту своего нахождения, а если сообщение подается в отношении лица, работающего в ее обособленном подразделении, — по месту нахождения этого подразделения;

индивидуальные предприниматели — в инспекцию по своему месту жительства, а в отношении работников, занятых в деятельности, облагаемой ЕНВД или ПСН, — в налоговый орган по месту учета в связи с осуществлением такой деятельности.

Сообщение можно представить в виде бумажного документа (лично или почтовым отправлением с описью вложения) либо в электронной форме по телекоммуникационным каналам связи (п. 3 Порядка, утвержденного Приказом ФНС России от 16.09.2011 N ММВ-7-3/576@).

Важно! После того как вы отправили в налоговый орган сообщение по форме 2-НДФЛ с признаком 2 (для правопреемника — 4), не забудьте по итогам года в общем порядке сдать справку 2-НДФЛ с признаком 1 (для правопреемника — 3) (ст. 216, п. п. 2, 5 ст. 230 НК РФ, пп. 1.1 п. 1 Приказа ФНС России от 30.10.2015 N ММВ-7-11/485@, гл. II Порядка заполнения справки 2-НДФЛ, Письмо ФНС России от 30.03.2016 N БС-4-11/5443).