Как заполнить и сдать годовой отчет о деятельности иностранной организации

Иностранные организации, которые ведут деятельность в России через свои постоянные представительства, обязаны сдать годовой отчет о деятельности в РФ. В годовом отчете раскрываются сведения о деятельности иностранной организации и ее постоянного представительства, о банковских счетах, о системе бухгалтерского и налогового учета, а также отдельные вопросы финансирования. Годовой отчет подается в налоговый орган по каждому постоянному представительству иностранной организации в РФ по месту его нахождения не позднее 28 марта года, следующего за отчетным.

Как заполнить годовой отчет о деятельности иностранной организации в РФ

Годовой отчет о деятельности иностранной организации в Российской Федерации (далее — годовой отчет) вы заполняете по форме, утвержденной Приказом МНС России от 16.01.2004 N БГ-3-23/19.

Утвержденной инструкции по заполнению отчета нет. Но, как правило, его заполнение особых затруднений не вызывает, поскольку порядок заполнения отчета следует из его формы.

Обратите внимание, что некоторые реквизиты годового отчета аналогичны полям декларации по налогу на прибыль иностранных организаций. И при заполнении таких реквизитов в годовом отчете, полагаем, вы можете ориентироваться на Инструкцию по заполнению налоговой декларации по налогу на прибыль иностранной организации, утвержденную Приказом МНС России от 07.03.2002 N БГ-3-23/118.

При составлении годового отчета вам нужно заполнить титульный лист, включая (при необходимости) сведения о физическом лице, удостоверившем годовой отчет.

Также в годовом отчете нужно раскрыть информацию:

о деятельности иностранной организации;

о расчетных и текущих счетах иностранной организации в уполномоченных банках РФ;

об учетной системе;

о процентах по долговым обязательствам, начисленных и выплаченных аффилированным лицам (заполняется в случае выплаты процентов);

о финансировании отделения иностранной организации в РФ.

Как заполнить титульный лист и сведения о физическом лице

На странице 1 титульного листа годового отчета вы должны указать:

в верхней части ИНН и КПП организации (отделение иностранной организации) или ИНН физического лица, через которую (или через которое) иностранная организация осуществляет деятельность в РФ;

вид документа вы должны проставить в специальной ячейке: 1 — первичный, если подаете первичный отчет, или 3 — корректирующий, если подаете отчет, в который внесены дополнения и изменения. Если вы подаете корректирующий отчет, то после знака «/» укажите номер, обозначающий, какой он по счету (например: 3/1, 3/2, 3/3 и т.д.);

отчетный год, за который он подается, а также наименование и код налогового органа, в который предоставляется отчет;

наименование иностранной организации. Если деятельность осуществляется через отделение — его полное наименование, указанное в свидетельстве о постановке на учет иностранной организации. Если деятельность осуществляется через иную организацию или физическое лицо — наименование иностранной организации в соответствии с сертификатом об инкорпорации или другим подобным документом или фамилию, имя, отчество полностью физического лица, в соответствии с документами, удостоверяющими личность;

код страны регистрации (инкорпорации) иностранной организации или страны постоянного местонахождения физического лица и рядом в клетках проставьте код иностранного государства по международному изданию S.W.I.F.T. «BIC-Directory»;

ОГРН российской организации, в случае представления отчета российской организацией, указывается в специальной строке;

код города и номер контактного телефона, а также количество страниц отчета.

Достоверность и полноту сведений, указанных в отчете, вы должны подтвердить в специальном разделе титульного листа. Если отчет составлен в отношении организаций, то они подтверждаются подписями руководителя и главного бухгалтера организации или ее уполномоченного представителя. При этом указываются фамилия, имя, отчество (полностью), ИНН (при наличии), дата подписания и ставится печать. При заполнении отчета физическим лицом проставляется его подпись и дата подписания.

На странице 2 титульного листа отразите сведения о физическом лице. Эти сведения заполняются только в отношении лиц, подписавших годовой отчет (руководителя, главного бухгалтера, уполномоченного представителя, физического лица), у которых отсутствует ИНН. На каждое такое лицо сведения заполняются на отдельном листе.

Как заполнить информацию о деятельности иностранной организации

В разд. 1 укажите сведения об основной (обычной) деятельности самой организации.

В разд. 2 отразите информацию о деятельности отделения, по которому подается годовой отчет.

Обратите внимание, что перечень видов деятельности отделения иностранной организации в разд. 2 годового отчета должен быть сопоставим с теми видами деятельности, которые вы указали в строке G разд. 2 декларации по налогу на прибыль иностранных организаций. Противоречия между видами деятельности в декларации и годовом отчете могут вызвать вопросы у проверяющих.

Характеристику видов деятельности отделения в разд. 2 годового отчета вы должны дать с указанием даты начала деятельности в РФ. Других требований к описанию видов деятельности не предъявляется.

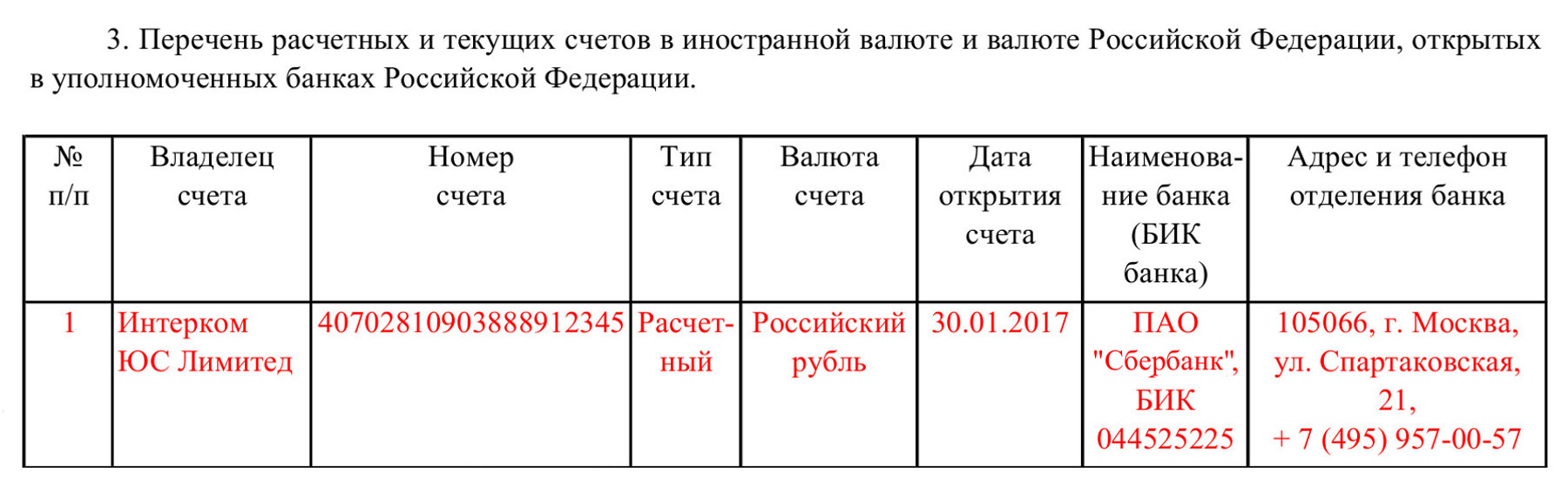

Как заполнить информацию о банковских счетах

В разд. 3 годового отчета укажите расчетные и текущие счета (как рублевые, так и в иностранной валюте), открытые в уполномоченных банках РФ. Отдельно приведите перечень счетов, закрытых в течение отчетного года.

Пример заполнения разд. 3 годового отчета о деятельности иностранной организации в Российской Федерации

Как заполнить сведения об учетной системе

Информация о системе бухгалтерского и налогового учета, которую применяет отделение иностранной организации в РФ, раскрывается в разд. 4 годового отчета.

В данном разделе вы должны:

перечислить регистры и счета бухгалтерского учета;

перечислить регистры налогового учета, применяемые для расчета налоговой базы по налогу на прибыль;

указать место ведения и хранения бухгалтерских и налоговых регистров по деятельности иностранной организации в РФ;

описать методику распределения доходов и расходов между головным офисом иностранной организации и ее отделением (отделениями), если такие доходы и (или) расходы передаются отделению (отделениям).

Эти сведения вы заполняете на основании принятой учетной политики для целей налогообложения и учетной политики для целей бухгалтерского учета (ст. 313 НК РФ, п. 5 ч. 1 ст. 2, ст. 8 Закона о бухучете).

Важно! Если иностранная организация определяет налоговую базу в целом по группе отделений, все отделения, входящие в группу, должны применять единую учетную политику (п. 4 ст. 307 НК РФ). В годовых отчетах по отделениям, включенным в группу, описание системы учета должно совпадать. Кроме того, в таких годовых отчетах должен быть заполнен разд. 6.

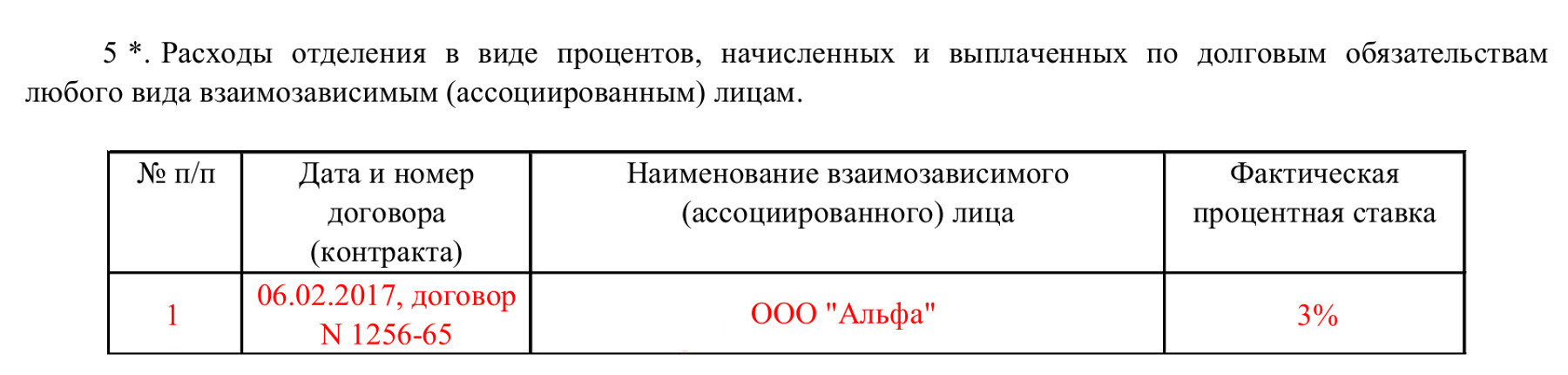

Как заполнить сведения о процентах по долговым обязательствам

В годовом отчете необходимо раскрыть сведения о процентах, выплаченных взаимозависимым (ассоциированным) лицам по долговым обязательствам. Эти сведения отражаются в разд. 5.

Заполнять разд. 5 нужно, только если в декларации по налогу на прибыль иностранной организации в строке N разд. 2 вы указали, что иностранная организация совершала сделки с такими лицами.

Пример заполнения разд. 5 годового отчета о деятельности иностранной организации в Российской Федерации

Сведения о финансировании отделения иностранной организации

Если отделение иностранной организации в РФ получало финансирование, необходимо заполнить разд. 7 годового отчета, указав наименование организации, предоставившей финансирование, и сумму финансирования.

Как сдать годовой отчет о деятельности иностранной организации в РФ

Годовой отчет вы сдаете по окончании отчетного года в налоговый орган по месту нахождения постоянного представительства иностранной организации — не позднее 28 марта следующего года (п. 4 ст. 289, п. 8 ст. 307 НК РФ). Если 28 марта приходится на выходной или нерабочий праздничный день, днем окончания срока сдачи отчета будет ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Годовой отчет подается по каждому постоянному представительству иностранной организации в РФ. Это следует как из п. 8 ст. 307 НК РФ, так и из формы годового отчета (см., в частности, разд. 6 годового отчета).

|

|

См. также: Как облагаются налогом на прибыль доходы иностранных организаций |