Как отразить выплаченные дивиденды в декларации по налогу на прибыль

Заполнить декларацию по налогу на прибыль при выплате дивидендов нужно в зависимости от того, кто и кому их выплачивает. Обязательно включите в состав декларации лист 01, подраздел 1.1 разд. 1, лист 02, Приложения N 1 и N 2 к листу 02. Если вы перечислили дивиденды российским или иностранным организациям, то в декларацию включите лист 03 и подраздел 1.3. разд. 1. Если АО выплачивает дивиденды организациям и физлицам либо только физлицам, то в декларацию включите лист 03 и подраздел 1.3. разд. 1, а также Приложение 2 по каждому акционеру — физическому лицу. Если ООО выплачивает дивиденды организациям и физлицам, то в декларацию включите лист 03 и подраздел 1.3. разд. 1. Если ООО выплачивает дивиденды только физлицам, то лист 03 не заполняйте.

Как заполнить декларацию по налогу на прибыль при выплате дивидендов организациям

Декларацию по налогу на прибыль при выплате дивидендов организациям заполните в следующем порядке (п. п. 1.1, 1.7, 1.8 Порядка заполнения декларации по налогу на прибыль).

В декларации заполните лист 03 и подраздел 1.3. разд. 1.

Если вы выплачиваете их иностранным организациям, то дополнительно заполните и сдайте налоговый расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов (п. 4 ст. 310 НК РФ).

Как заполнить декларацию по налогу на прибыль при выплате дивидендов физлицам и организациям

Заполнение декларации по налогу на прибыль при выплате дивидендов зависит от того, кто их выплачивает — АО или ООО, а также кому их выплачивают (п. п. 1.1, 1.7, 1.8 Порядка заполнения декларации по налогу на прибыль, Письмо Минфина России от 19.10.2015 N 03-03-06/1/59890).

Если ООО выплачивает дивиденды организациям и физическим лицам, то в декларацию по налогу на прибыль нужно включить лист 03 и подраздел 1.3. разд. 1, а также отразить начисленные дивиденды физлицам в 2-НДФЛ и 6-НДФЛ (п. 2 ст. 230 НК РФ).

Если АО выплачивает дивиденды организациям и физическим лицам, то в декларацию по налогу на прибыль нужно включить лист 03 и подраздел 1.3. разд. 1, а также Приложение N 2 по каждому акционеру — физическому лицу.

См. также: Как заполнить Приложение N 2 к декларации по налогу на прибыль

Как заполнить декларацию по налогу на прибыль при выплате дивидендов физлицам

Заполнение декларации по налогу на прибыль при выплате дивидендов физлицам зависит от того, кто их выплачивает: АО или ООО (п. п. 1.7, 1.8 Порядка заполнения декларации по налогу на прибыль, Письмо Минфина России от 19.10.2015 N 03-03-06/1/59890).

Как АО заполнить декларацию по налогу на прибыль при выплате дивидендов физлицам

Если АО выплачивает дивиденды только физическим лицам, то в декларации по налогу на прибыль заполните лист 03 и подраздел 1.3. разд. 1, а также Приложение N 2 по каждому акционеру — физическому лицу (п. п. 1.1, 1.7, 1.8 Порядка заполнения декларации по налогу на прибыль).

См. также: Приложение N 2 к декларации по налогу на прибыль

Как ООО заполнить декларацию по налогу на прибыль при выплате дивидендов физлицам

Если ООО выплачивает дивиденды только физическим лицам, то в составе декларации по налогу на прибыль специальных листов заполнять не нужно. Так, вы не заполняете лист 03.

Выплаченные дивиденды и удержанный налог вы должны отразить в справке 2-НДФЛ. А также в ежеквартальном расчете по форме 6-НДФЛ, в котором укажите общую сумму начисленных дивидендов и удержанного НДФЛ по всем физлицам (п. п. 1.1, 1.7, 1.8 Порядка заполнения декларации по налогу на прибыль, п. 2 ст. 230 НК РФ, Письмо Минфина России от 19.10.2015 N 03-03-06/1/59890).

Как заполнить лист 03 декларации по налогу на прибыль

Лист 03 вы должны заполнить по каждому решению о распределении прибыли. То есть если в текущем периоде вы выплачиваете дивиденды по нескольким решениям, то заполните несколько листов 03 (п. 11.2.1 Порядка заполнения декларации по налогу на прибыль).

Лист 03 подготовьте в декларации за тот период, в котором дивиденды были выплачены. Дублировать данные в последующих периодах не нужно. Например, если дивиденды выплачены во II квартале, то их выплату нужно отразить в составе отчетности за полугодие. За 9 месяцев и за год их отражать не нужно (п. п. 1.1, 1.7, п. п. 4.4, 11.2.1 Порядка заполнения декларации по налогу на прибыль).

В листе 03 выплату дивидендов отразите в разд. А и В (п. п. 11.2, 11.2.1, 11.4 Порядка заполнения декларации по налогу на прибыль).

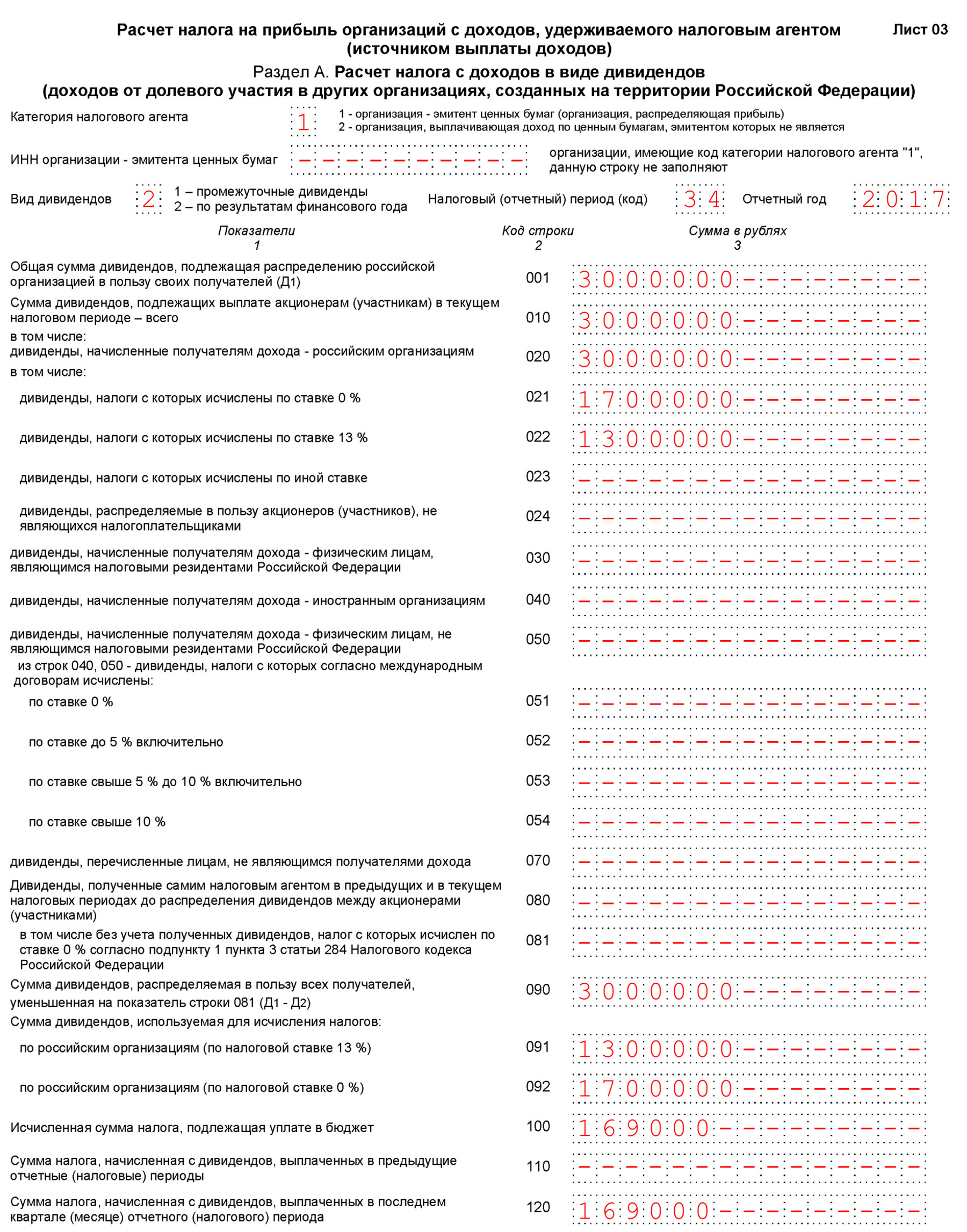

Как заполнить раздел А листа 03 декларации по налогу на прибыль

При выплате дивидендов разд. А листа 03 декларации заполните в следующем порядке (п. 11.2 Порядка заполнения декларации по налогу на прибыль):

в поле «Категория налогового агента» укажите «1», если организация сама распределяет дивиденды. Код «2» проставляют депозитарии и доверительные управляющие, которые выплачивают дивиденды других организаций;

поле «ИНН организации — эмитента ценных бумаг» не заполняйте, если сами распределяете дивиденды;

в поле «Вид дивидендов» укажите: при выплате промежуточных дивидендов — «1», при выплате дивидендов по результатам года — «2»;

в поле «Налоговый (отчетный) период (код)» внесите код периода, за который распределяете дивиденды;

в поле «Отчетный год» укажите календарный год, за периоды которого выплачиваете дивиденды;

в строке 001 и строке 010 разд. А листа 03 декларации по налогу на прибыль укажите общую сумму начисленных дивидендов (показатель Д1). Данный показатель равен: стр. 020 + стр. 030 + стр. 040 + стр. 050 + стр. 070;

в строке 020 отразите суммы дивидендов российским организациям Данный показатель равен: стр. 021 + стр. 022 + стр. 023 + стр. 024;

в строке 021 укажите суммы дивидендов российским организациям, облагаемых по ставке 0%;

в строке 022 отразите дивиденды российским организациям, облагаемые по ставке 13%;

в строке 023 укажите суммы дивидендов российским организациям, облагаемые по иной ставке;

в строке 024 отразите дивиденды в пользу лиц — неплательщиков налога на прибыль, в частности дивиденды по акциям, находящимся в собственности РФ, субъектов РФ или муниципальных образований, дивиденды по акциям, составляющим имущество ПИФ;

в строке 030 укажите дивиденды, начисленные физлицам — налоговым резидентам РФ, если исчисляется НДФЛ в соответствии со ст. 214, п. 5 ст. 275 НК РФ;

в строках 040 и 050 отразите суммы дивидендов иностранным организациям и физическим лицам, не являющимся налоговыми резидентами РФ;

в строках 051 — 054 укажите дивиденды, начисленные иностранным организациям и физическим лицам, не являющимся налоговыми резидентами РФ, с которых удерживается налог в соответствии с международными договорами РФ по налоговым ставкам ниже 15%;

в строке 070 укажите дивиденды, перечисляемые лицам — номинальным держателям ценных бумаг, без удержания налога;

в строке 080 отразите суммы дивидендов, которые вы получили от российских и иностранных организаций, за вычетом удержанного налога на прибыль налоговым агентом, в том числе дивидендов, облагаемых по ставке 0%;

в строке 081 отразите суммы дивидендов, которые вы получили от российских и иностранных организаций, за вычетом удержанного с этих сумм налога на прибыль налоговым агентом, без учета дивидендов, облагаемых по ставке 0% (показатель Д2);

в строке 090 укажите общую сумму дивидендов, распределяемую в пользу всех получателей, уменьшив ее на показатель строки 081, а именно: стр. 090 = стр. 001 — стр. 081.

Если показатель по строке 090 отрицательный, то налог перечислять вам не нужно и возмещение из бюджета не производится, а в строках 091 — 120 вы должны проставить прочерки;

в строке 091 отразите сумму дивидендов российским организациям, с которой удерживается налог по ставке 13%. Данный показатель равен: стр. 022 / стр. 001 x стр. 090;

в строке 092 укажите сумму дивидендов российским организациям, с которой исчисляется налог по ставке 0%. Данный показатель равен: стр. 021 / стр. 001 x стр. 090;

в строке 100 отразите исчисленную сумму налога на прибыль, которая равная сумме налога, исчисленного по каждому налогоплательщику — российской организации, по ставке 13%;

в строке 110 укажите сумму налога, исчисленную с дивидендов, выплаченных российским организациям в предыдущие отчетные (налоговые) периоды применительно к каждому решению о распределении доходов от долевого участия;

в строке 120 отразите сумму налога, начисленную с дивидендов, выплаченных российским организациям в последнем квартале (месяце) отчетного (налогового) периода применительно к каждому решению о распределении доходов от долевого участия.

Пример заполнения разд. А листа 03 декларации по налогу на прибыль

Участники ООО «Альфа» приняли решение о распределении прибыли за 2017 г. в сумме 3 000 000 руб. Сумма дивидендов ООО «Бета» составила 1 700 000 руб. (ставка налога — 0%), ООО «Гамма» — 1 300 000 руб. (ставка налога 13%). Налог с дивидендов ООО «Гамма» составил 169 000 руб. Дивиденды выплачены 19 февраля 2018 г. ООО «Альфа» представляет декларации по налогу на прибыль ежеквартально. В 2017 г. общество дивиденды не получало. Фрагмент декларации заполнен с помощью программного обеспечения.

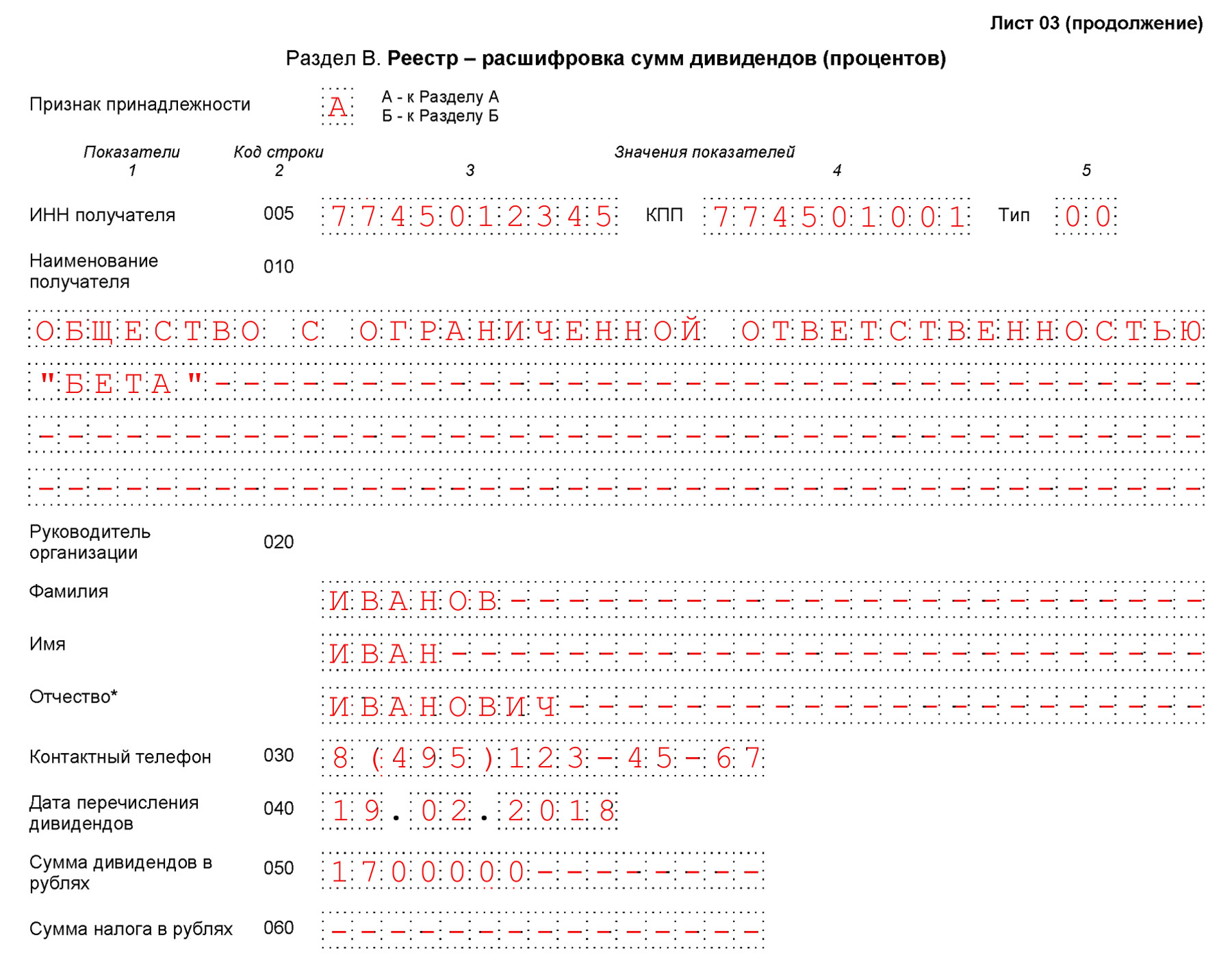

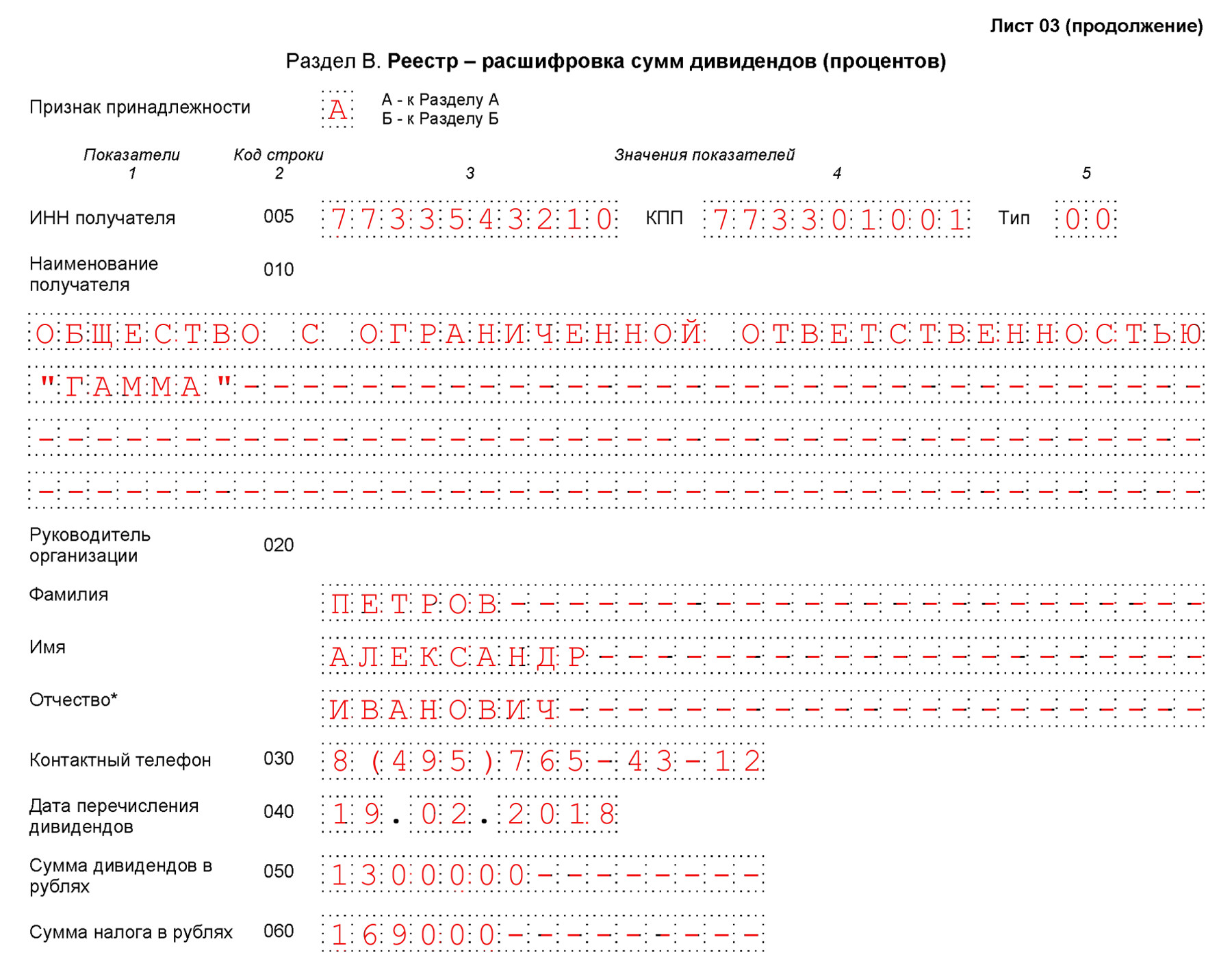

Как заполнить раздел В листа 03 декларации

Раздел В листа 03 Декларации заполните отдельно по каждой организации, которой вы выплатили дивиденды. Данные отразите следующим образом (п. 11.4 Порядка заполнения декларации по налогу на прибыль):

в поле «Признак принадлежности» укажите «А»;

в строке 005 укажите ИНН получателя; КПП получателя; в поле «Тип» — если представляете первичный расчет — «00», если уточненный (корректирующий) — номер корректировки («01», «02» и так далее до «98»), при аннулировании информации — «99»;

в строке 010 — полное наименование получателя. Если вы перечисляете дивиденды без удержания налога лицам, указанным в пп. 2, 3 п. 7 ст. 275 НК РФ, то после наименования организации должны указать «налоговый агент»;

в строке 040 — дату выплаты дивидендов;

в строке 050 — сумму дивидендов, которая начислена этому получателю;

в строке 060 — сумму налога, которую вы удержали при выплате дивидендов, или прочерк, если вы перечисляете дивиденды без удержания налога лицам, указанным в пп. 2, 3 п. 7 ст. 275 НК РФ.

Пример заполнения разд. В листа 03 декларации

Участники ООО «Альфа» приняли решение о распределении прибыли за 2017 г. в сумме 3 000 000 руб. Сумма дивидендов ООО «Бета» составила 1 700 000 руб. (ставка налога — 0%), ООО «Гамма» — 1 300 000 руб. (ставка налога 13%). Налог с дивидендов ООО «Гамма» составил 169 000 руб. Дивиденды выплачены 19 февраля 2018 г. ООО «Альфа» представляет декларации по налогу на прибыль ежеквартально. В 2017 г. общество дивиденды не получало.

Раздел В листа 03 заполняется отдельно по каждой организации, которой начислены дивиденды, отраженные в разд. А листа 03. Фрагменты декларации заполнены с помощью программного обеспечения.

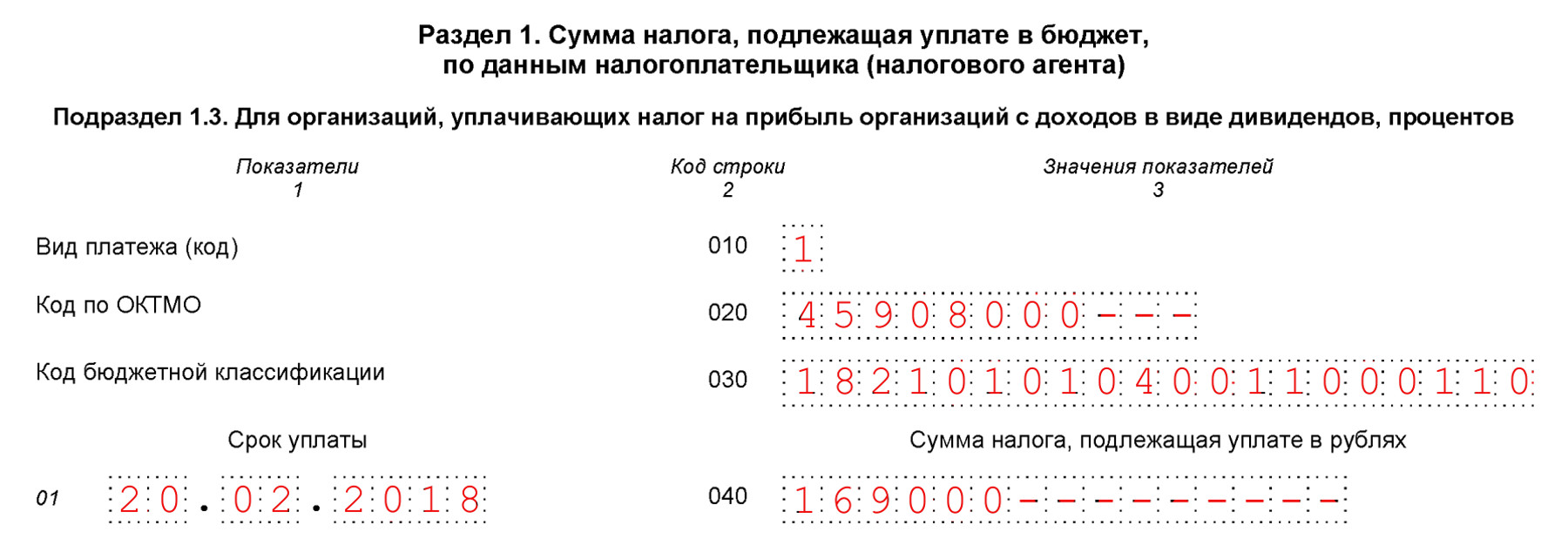

Как заполнить подраздел 1.3 раздела 1 листа 01 декларации по налогу на прибыль

При выплате дивидендов в декларацию по налогу на прибыль вы должны включить один подраздел 1.3 разд. 1 вне зависимости от того, сколько решений о выплатах было принято.

Заполните его в следующем порядке (п. 4.4.1 Порядка заполнения декларации по налогу на прибыль):

в строке 010 укажите «1»;

в строке 020 — код ОКТМО в соответствии с Общероссийским классификатором территорий муниципальных образований, утвержденным Приказом Росстандарта от 14.06.2013 N 159-ст. Код ОКТМО можно уточнить в налоговом органе, а также с помощью электронного сервиса «Узнай ОКТМО» на официальном интернет-сайте ФНС России (www.nalog.ru);

в строке 030 — КБК, по которому вы должны перечислить налог;

в строках 01 — 21 укажите сроки уплаты в федеральный бюджет налога, удержанного вами при выплате дохода;

в строках 040 отразите суммы налога к уплате в соответствующие даты по строкам 01 — 21. Сумма строк 040 подраздела 1.3 разд. 1 декларации по налогу на прибыль равна сумме показателей строк 120 разд. А листов 03 декларации.

Если количество сроков выплаты дивидендов превышает число строк подраздела 1.3 разд. 1 декларации, то вы должны заполнить несколько страниц подраздела 1.3 разд. 1.

Пример заполнения подраздела 1.3 разд. 1 листа 01 декларации по налогу на прибыль

Участники ООО «Альфа» приняли решение о распределении прибыли за 2017 г. в размере 3 000 000 руб. Сумма дивидендов ООО «Бета» составила 1 700 000 руб. (ставка налога — 0%), ООО «Гамма» — 1 300 000 руб. (ставка налога 13%). Налог с дивидендов ООО «Гамма» — 169 000 руб. Дивиденды выплачены 19 февраля 2018 г. Налог на прибыль с дивидендов перечислен в бюджет 20 февраля 2018 года. ООО «Альфа» сдает декларации по налогу на прибыль ежеквартально. В 2017 г. общество дивиденды не получало. Фрагмент декларации заполнен с помощью программного обеспечения.