Как заполнить и сдать налоговый расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов

Налоговый расчет о суммах, выплаченных иностранным организациям, должны подавать налоговые агенты. В налоговом расчете раскрывается информация о суммах доходов, выплаченных иностранным организациям, о получателях этих доходов, а также о суммах налога на прибыль, удержанных и перечисленных в бюджет налоговым агентом. Налоговый расчет подается по итогам отчетных периодов и по итогам года.

Порядок заполнения налогового расчета о суммах, выплаченных иностранным организациям

Налоговый расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов (далее — расчет) вы заполняете по форме, утвержденной Приказом ФНС России от 02.03.2016 N ММВ-7-3/115@. Этим же приказом утверждены Порядок заполнения налогового расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов (далее — Порядок заполнения расчета) и Формат представления расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов в электронной форме.

Налоговый расчет состоит из:

титульного листа;

разд. 1 «Сумма налога на прибыль организаций, подлежащая уплате в бюджет по выплатам, произведенным за последний квартал (месяц) отчетного (налогового) периода, по данным налогового агента»;

разд. 2 «Сумма налога с выплаченных сумм доходов»;

разд. 3 «Расчет (информация) о выплаченных иностранным организациям доходах и удержанных налогах», который, в свою очередь, состоит из подразделов 3.1 «Сведения об иностранной организации — получателе дохода», 3.2 «Сведения о доходах и расчет суммы налога», 3.3 «Сведения о лице, имеющем фактическое право на доход».

Рекомендуем начинать заполнять расчет с подразделов 3.1, 3.2 и 3.3 разд. 3, потом заполните разд. 2, затем — разд. 1. В последнюю очередь заполните титульный лист. В нем указывается, в частности, количество страниц в расчете. Это количество можно определить только после заполнения расчета.

Как заполнить титульный лист

На титульном листе указываются сведения общего характера, в частности: о налоговом агенте (наименование, ИНН, КПП и др.), о лице, подписавшем расчет, о том, за какой период расчет подается, о налоговом органе, куда расчет представляется.

Титульный лист заполняется в соответствии п. п. 3.1 — 3.4 Порядка заполнения расчета.

Как правило, сложностей при заполнении титульного листа не возникает.

Как заполнить раздел 1

В разд. 1 расчета отражаются суммы налога на прибыль с доходов, которые вы выплатили иностранной организации (п. 4.1 Порядка заполнения расчета):

за последний квартал отчетного (налогового) периода, если отчетными периодами для вас являются первый квартал, полугодие и девять месяцев календарного года;

за последний месяц отчетного (налогового) периода, если авансовые платежи вы исчисляете, исходя из фактически полученной прибыли.

В том числе в разд. 1 отражается налог, который не был уплачен налоговым агентом в последнем квартале (месяце) отчетного (налогового) периода в бюджет РФ, поскольку срок уплаты пришелся на следующий отчетный (налоговый) период. При этом, если вы осуществили выплату дохода иностранной организации в валюте РФ, укажите сумму удержанного налога. Если выплата дохода осуществлена в иностранной валюте, то вы должны указать сумму удержанного налога (пересчитанную в рубли по официальному курсу Банка России на дату уплаты налога), только если налог фактически уплачен до даты представления налогового расчета за отчетный (налоговый) период (п. 4.5 Порядка заполнения расчета).

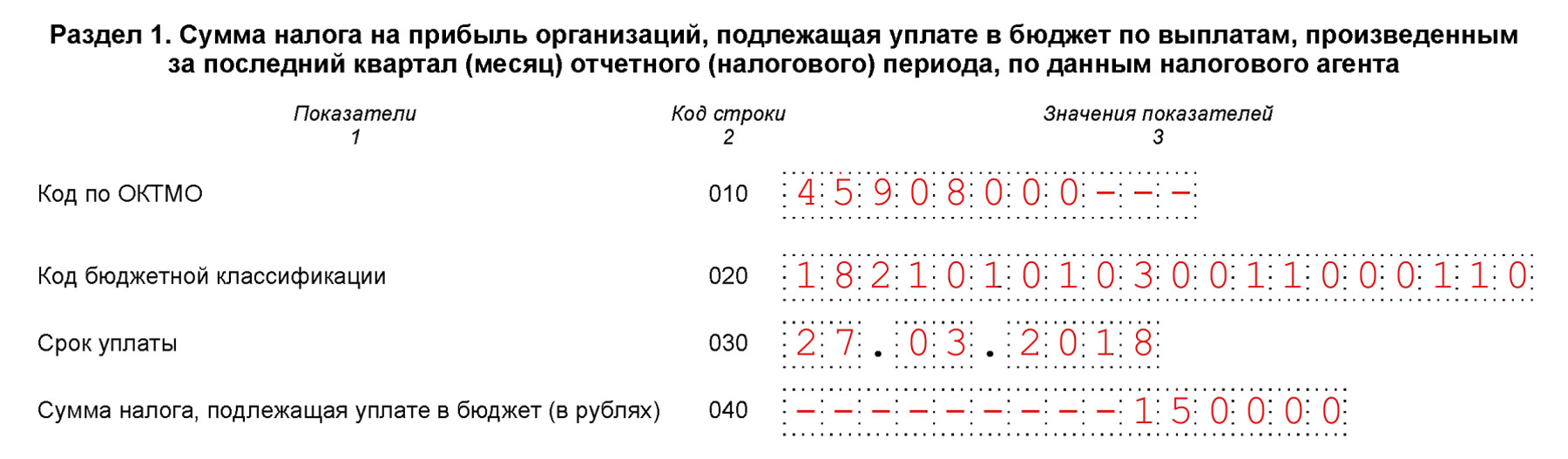

В строке 010 разд. 1 указывается код по ОКТМО по месту, где налоговый агент уплачивает налог (п. 4.2 Порядка заполнения расчета).

Далее в разд. 1 приведены семь одинаковых блоков строк:

020 «Код бюджетной классификации»;

030 «Срок уплаты»;

040 «Сумма налога, подлежащая уплате в бюджет (в рублях)».

Если вы в течение отчетного (налогового) периода исчисляете налог, которому соответствуют различные КБК и (или) сроки уплаты налога, то в отношении каждой такой суммы строки 020 — 040 заполняются отдельно. В частности, при выплате дохода (например, дивидендов) частями налог, подлежащий уплате с каждой выплаты, отражается отдельно по строкам 020 — 040 (п. 4.4 Порядка заполнения расчета).

Чтобы отразить все суммы налога, уплаченные в течение последнего квартала (месяца), вам может потребоваться заполнить несколько листов разд. 1 (п. 4.6 Порядка заполнения расчета).

Важно! Общая сумма налога по всем строкам 040 разд. 1 должна совпадать с общей суммой налога по всем строкам 140 подраздела 3.2 (п. 1.1 Контрольных соотношений показателей форм налоговой отчетности, направленных Письмом ФНС России от 14.06.2016 N СД-4-3/10522@ (далее — Контрольные соотношения)).

Не отражается в разд. 1 налог с доходов, если фактическое право на этот доход имеет физическое лицо (для таких доходов должен быть заполнен подраздел 3.3 расчета с кодом признака лица «2» или «4») (п. п. 4.7, 9.1, 9.3 Порядка заполнения расчета).

Пример заполнения фрагмента разд. 1

Расчет заполняется с использованием программного обеспечения (п. 2.4 Порядка заполнения расчета).

Как заполнить раздел 2

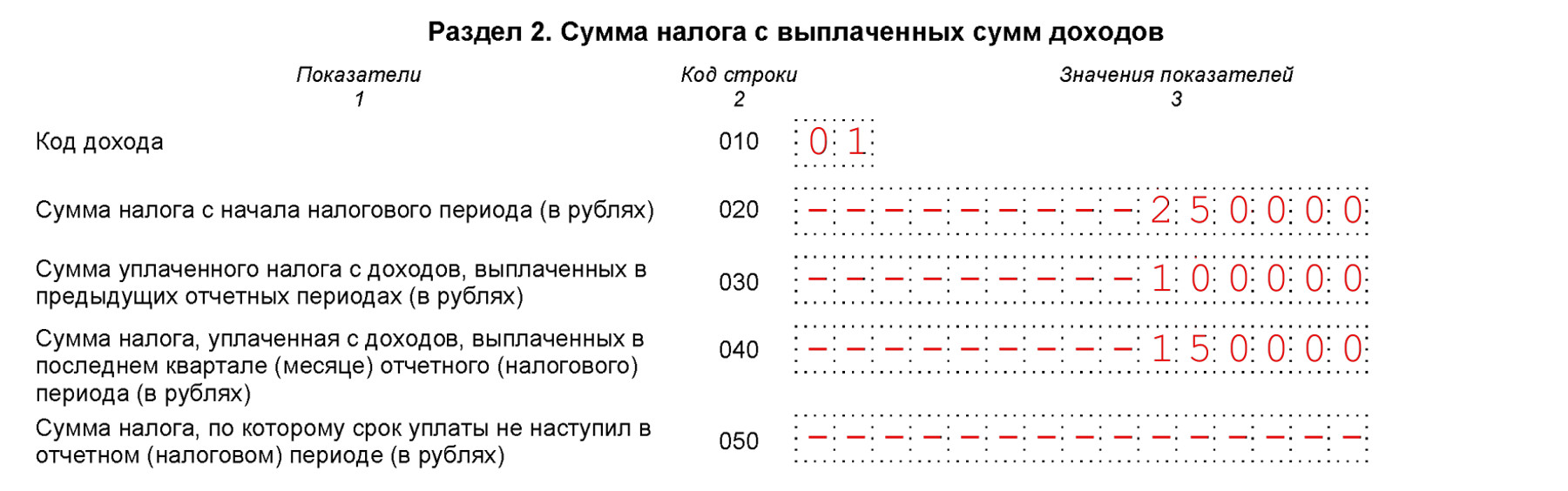

В разд. 2 вы отражаете нарастающим итогом суммы налога на прибыль, исчисленного и уплаченного с начала налогового периода, отдельно по каждому коду вида дохода, выплаченного иностранной организации (п. п. 5.1, 5.2 Порядка заполнения расчета).

Раздел 2 состоит из четырех одинаковых блоков строк 010 — 050. Отдельный блок строк заполняется по каждому коду вида доходов. Чтобы отразить информацию по всем кодам видов доходов, вам может потребоваться заполнить несколько листов разд. 2 (п. п. 5.2, 5.4 Порядка заполнения расчета).

Строки 010 — 050 заполняйте в следующем порядке (п. п. 5.4 — 5.7 Порядка заполнения расчета):

в строке 010 вы указываете код вида дохода;

в строке 020 укажите общую сумму налога, исчисленного с начала года со всех доходов иностранных организаций соответствующего кода;

суммы уплаченного налога отразите раздельно:

— в строке 030 — сумму налога, уплаченного со всех доходов иностранных организаций от источников в России соответствующего кода в предыдущих отчетных периодах текущего года. Сумма должна быть равна показателю строки 020 разд. 2 расчета за предыдущий отчетный период по соответствующему коду вида дохода;

— в строке 040 — сумму налога, уплаченного со всех доходов иностранных организаций от источников в России соответствующего кода в последнем квартале (месяце) отчетного (налогового) периода;

— в строке 050 — сумма налога, который не был уплачен налоговым агентом в последнем квартале (месяце) отчетного (налогового) периода в бюджет РФ, поскольку срок уплаты пришелся на следующий отчетный (налоговый) период.

В каждом блоке строк 010 — 050 разд. 2 сумма по строке 020 должна равняться сумме строк 030 — 050 (п. 5.5 Порядка заполнения расчета, п. 1.3 Контрольных соотношений).

Сумма строк 040 и 050 разд. 2 по отдельному коду вида деятельности должна равняться сумме строк 140 подраздела 3.2 по соответствующему коду вида деятельности (п. 1.5 Контрольных соотношений).

В разд. 2 не включается налог с доходов, если фактическое право на доход имеет физическое лицо. В этом случае должен быть заполнен подраздел 3.3 расчета с кодом признака лица «2» или «4» (п. п. 5.3, 9.1, 9.3 Порядка заполнения расчета).

Пример заполнения фрагмента разд. 2

Расчет заполняется с использованием программного обеспечения (п. 2.4 Порядка заполнения расчета).

Как заполнить раздел 3

В разд. 3 расчета отражается информация о доходах, выплаченных иностранным организациям в последнем квартале (месяце) отчетного (налогового) периода, об исчисленных и уплаченных с этих доходов налогах, а также о получателях дохода. Заполнять разд. 3 не нужно, если в последнем квартале (месяце) отчетного (налогового) периода доходы иностранным организациям вы не выплачивали. Это следует из п. 6.1 Порядка заполнения расчета, Письма ФНС России от 13.04.2016 N СД-4-3/6435@.

Раздел 3 вы заполняете по каждой иностранной организации. А если этой организации соответствует несколько признаков получателя доходов (строка 010 подраздела 3.1), то отдельный разд. 3 нужно заполнить для каждого такого признака. Каждому заполненному разд. 3 присваивается уникальный номер, который затем указывается во всех его подразделах. Основание — п. 6.2 Порядка заполнения расчета.

В разд. 3 включаются:

один подраздел 3.1, где указываются сведения об иностранной организации — получателе дохода (п. п. 6.2, 7.1 Порядка заполнения расчета);

подраздел 3.2, который заполняется по каждой выплате дохода иностранной организации, указанной в подразделе 3.1. То есть вам может потребоваться заполнить несколько листов подраздела 3.2 (п. 8.1 Порядка заполнения расчета);

при необходимости также подраздел 3.3. Подраздел заполняется в случае, если вам известно, что фактическое право на доход, указанный в подразделе 3.2, имеет лицо иное, чем указано в подразделе 3.1. Отдельный подраздел 3.3 заполняется в отношении каждого дохода, выплаченного иностранной организации в соответствующем квартале (месяце) отчетного (налогового) периода (п. 9.1 Порядка заполнения расчета). А если налоговому агенту известно несколько иных лиц, имеющих фактическое право на получение дохода, указанного в подразделе 3.2, в отношении каждого такого лица заполняется отдельный подраздел 3.3 разд. 3 (Письмо ФНС России от 09.11.2016 N СД-3-3/5208@).

Как заполнить подраздел 3.1

В подразделе 3.1 отражаются сведения об иностранной организации — получателе дохода (п. 7.1 Порядка заполнения расчета). В частности, вы должны указать полное наименование, адрес, код страны регистрации иностранной организации, а также признак получателя дохода (п. п. 7.2 — 7.6 Порядка заполнения расчета):

«1» — иностранный банк;

«2» — иностранная организация, доходы которой облагаются по ст. 310.1 НК РФ;

«3» — иностранная организация — банк, доходы которой облагаются по ст. 310.1 НК РФ;

«4» — иная иностранная организация.

На практике сложностей при заполнении данного подраздела, как правило, не возникает.

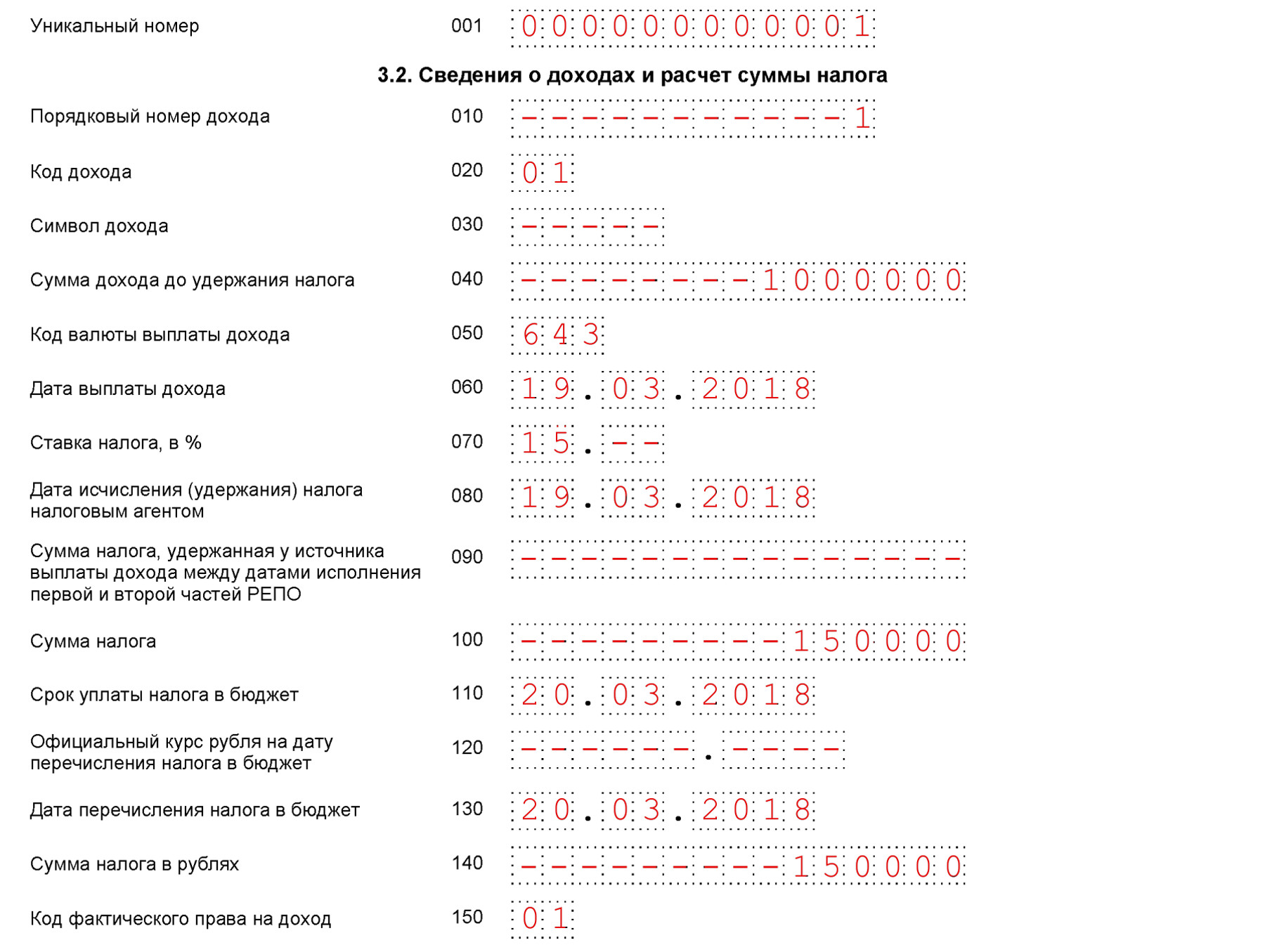

Как заполнить подраздел 3.2

Для каждого уникального разд. 3 отдельный подраздел 3.2 заполняется по каждой выплате дохода иностранной организации, указанной в подразделе 3.1, если выплата дохода произошла в последнем квартале (месяце) отчетного (налогового) периода (п. п. 6.1, 8.1 Порядка заполнения расчета).

В подразделе 3.2 укажите уникальный номер разд. 3. Далее в строках 010 — 160 отразите информацию о выплаченном доходе и исчисленном налоге.

Строки 070 — 140, 160 не заполняются, если фактическое право на доход имеет физлицо (в отношении такого дохода вы заполняете подраздел 3.3 с кодом признака лица «2» или «4») (п. 8.1 Порядка заполнения расчета).

Строку 030 «Символ дохода» вы заполняете только при выплате дохода иностранному банку (в этом случае строке 010 подраздела 3.1 соответствующего разд. 3 должен быть указан признак получателя дохода «1» или «3») (п. 8.3 Порядка заполнения расчета).

Пример заполнения фрагмента подраздела 3.2

Расчет заполняется с использованием программного обеспечения (п. 2.4 Порядка заполнения расчета).

Как заполнить подраздел 3.3

Подраздел 3.3 заполняется в отношении каждого дохода, выплаченного иностранной организации в последнем квартале (месяце) отчетного (налогового) периода, если налоговому агенту известно, что фактическое право на доход имеет иное лицо, а не организация, указанная в подразделе 3.1 (п. 9.1 Порядка заполнения расчета).

Если фактическое право на доход, выплаченный иностранной организации, имеет резидент России (организация или физлицо), вы должны направить в инспекцию по месту своего учета соответствующее сообщение (пп. 1 п. 4 ст. 7 НК РФ). В этом случае в подразделе 3.3 вы заполните только строки 030 — 040, указав дату и номер сообщения, в строках 050 — 300 вы можете проставить прочерки (п. 9.4 Порядка заполнения расчета, Письмо ФНС России от 09.11.2016 N СД-3-3/5208@).

Если лицо, имеющее фактическое право на получение дохода, резидентом РФ не является и сообщение вы не подаете, то при заполнении подраздела 3.3 в строках 030 — 040 вы ставите прочерк. Далее в подразделе 3.3 вы указываете сведения о лице, имеющем фактическое право на доход (п. п. 9.6 — 9.24 Порядка заполнения расчета):

о юридическом лице — в строках 080 — 140;

физическом лице — в строках 150 — 300.

На практике, как правило, сложностей при заполнении подраздела 3.3 не возникает.

В какой срок нужно сдать налоговый расчет о суммах, выплаченных иностранным организациям

Налоговый агент должен представлять расчет в налоговый орган по итогам отчетных периодов и за год в следующие сроки (ст. 285, п. п. 3, 4 ст. 289, п. 4 ст. 310 НК РФ):

по итогам отчетного периода — не позднее 28-го числа месяца, следующего за отчетным периодом;

по итогам года — не позднее 28 марта следующего года.

Если последний день срока выпал на выходной или нерабочий праздничный день, то сдать расчет вы должны не позднее чем в ближайший следующий за ним рабочий день. Это следует из п. 7 ст. 6.1 НК РФ.

Ответственность за непредставление налогового расчета о суммах, выплаченных иностранным организациям

Штраф за непредставление расчета в установленный срок для налогового агента составит 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ).

Штраф за представление недостоверных сведений для налогового агента составит 500 руб. за каждый документ, содержащий недостоверные сведения (п. 1 ст. 126.1 НК РФ).

Ответственность за непредставление (несвоевременное представление) расчета, а также за представление неполных или искаженных сведений предусмотрена и для должностных лиц организации — налогового агента. Штраф в этих случаях составит от 300 до 500 руб. (п. 1 ст. 15.6 КоАП РФ).