Как отразить расходы в декларации по налогу на прибыль

В Приложении N 2 к листу 02 декларации по налогу на прибыль отразите расходы, связанные с производством и реализацией, внереализационные расходы и убытки, которые приравниваются к внереализационным расходам. Для каждой категории таких затрат предусмотрены специальные строки. Информация о расходах, связанных с производством и реализацией, отражается в строках 010 — 135 Приложения N 2 к листу 02 декларации по налогу на прибыль. Внереализационные расходы — в строках 200 — 206. А убытки, которые приравнены к внереализационным расходам, — в строках 300 — 302. Строки 400 — 403 предназначены для отражения корректировки налоговой базы по ошибкам прошлых периодов, которые привели к переплате. Показатели строк 130, 200, 300, 400 Приложения N 2 к листу 02 вы учтете при формировании показателей строк 030, 040, 100 листа 02.

Как заполнить Приложение N 2 к листу 02 декларации по налогу на прибыль

В Приложении N 2 к листу 02 декларации по налогу на прибыль помимо сведений о вашей организации укажите (разд. VII Порядка заполнения декларации по налогу на прибыль):

сумму расходов, связанных с производством и реализацией;

внереализационные расходы;

убытки, которые приравнены к внереализационным расходам.

Также в строках 400 — 403 Приложения отражаются суммы корректировки налоговой базы по ошибкам (искажениям) прошлых периодов, которые привели к излишней уплате налога на прибыль.

Как отразить в декларации по налогу на прибыль расходы, связанные с производством и реализацией

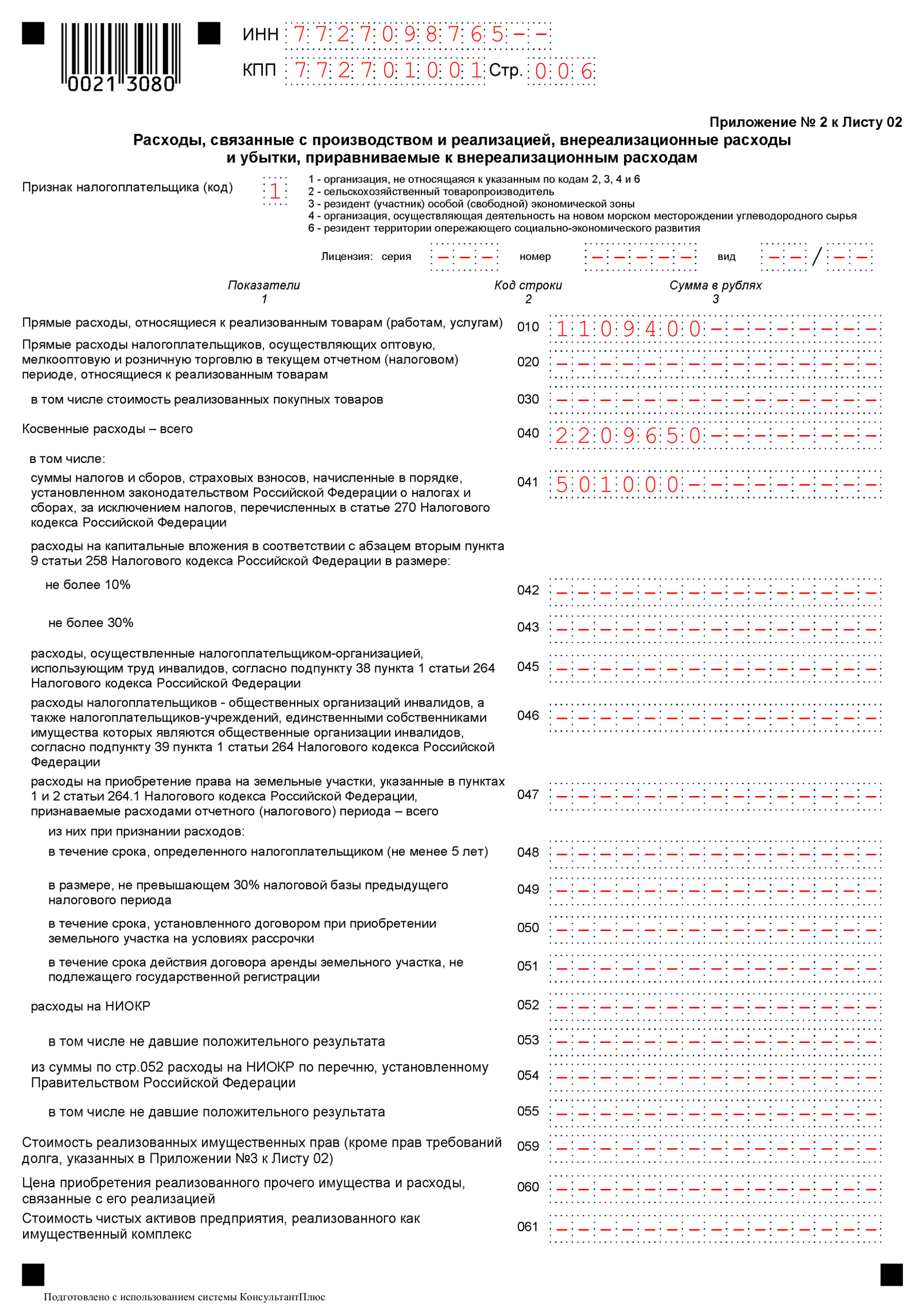

Сведения о таких затратах отражайте в строках 010 — 135 Приложения N 2 к листу 02 декларации по налогу на прибыль в разбивке по их видам. Отдельно указывайте прямые и косвенные расходы (п. 7.1 Порядка заполнения декларации по налогу на прибыль).

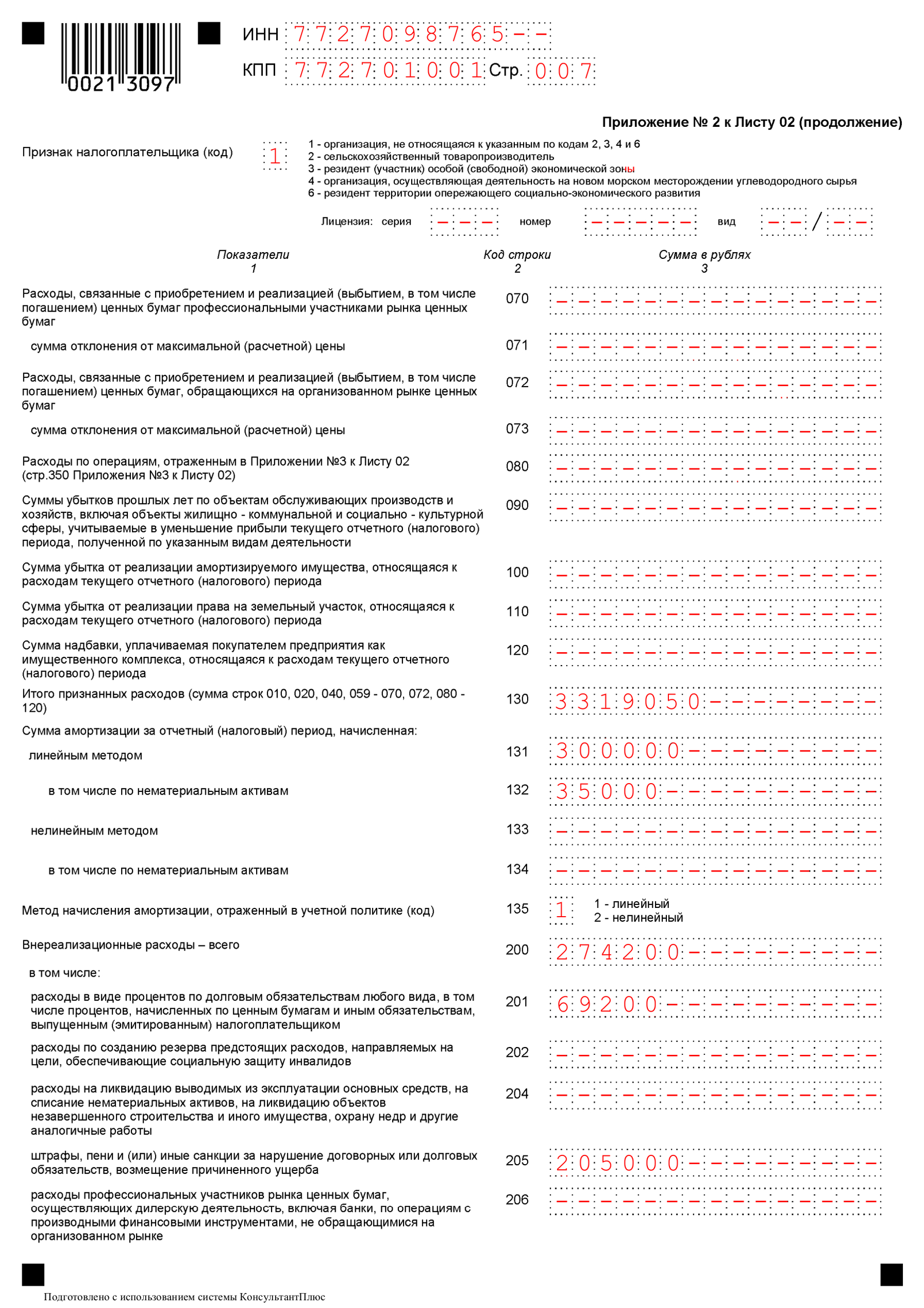

Итоговую сумму, указанную в строке 130 Приложения N 2 к листу 02, перенесите в строку 030 листа 02 (п. 5.2 Порядка заполнения декларации по налогу на прибыль).

См. также: Порядок заполнения листа 02 декларации по налогу на прибыль

Как отразить страховые взносы в декларации по налогу на прибыль

Суммы страховых взносов, которые вы учли в расходах по налогу на прибыль в качестве косвенных, укажите в строке 040 Приложения N 2 к листу 02 декларации по налогу на прибыль. Страховые взносы на ОПС, ОМС и по ВНиМ также нужно отразить в строке 041. Взносы на страхование от несчастных случаев и профзаболеваний по строке 041 не выделяйте, однако включите их в общую сумму по строке 040.

Если вы отнесли затраты на уплату страховых взносов к прямым расходам, связанным с производством и реализацией, то эти расходы указывайте в строке 010.

Это следует из п. 7.1 Порядка заполнения декларации по налогу на прибыль.

Как отразить прямые расходы в декларации по налогу на прибыль

Если вы применяете метод начисления, прямые расходы отразите нарастающим итогом с начала года в строках 010 — 030 Приложения N 2 к листу 02 декларации по налогу на прибыль (п. п. 2.1, 7.1 Порядка заполнения декларации по налогу на прибыль).

В строке 010 Приложения N 2 к листу 02 декларации по налогу на прибыль укажите размер прямых расходов, относящихся к реализованным товарам (работам, услугам) собственного производства.

Строки 020 и 030 заполните, если вы в текущем отчетном (налоговом) периоде занимались оптовой, мелкооптовой или розничной торговлей покупными товарами.

Если вы применяете кассовый метод признания доходов и расходов, то строки 010 — 030 Приложения N 2 к листу 02 декларации по налогу на прибыль вы не заполняете (п. 7.1 Порядка заполнения декларации по налогу на прибыль).

Как отразить косвенные расходы в декларации по налогу на прибыль

Общую сумму косвенных расходов отразите нарастающим итогом с начала года в строке 040 Приложения N 2 к листу 02 декларации по налогу на прибыль. При методе начисления в этой строке укажите все те затраты на производство и реализацию, которые не были вами поименованы в учетной политике как прямые. При кассовом методе в строке 040 отразите все расходы, которые были вами фактически произведены в отчетном (налоговом) периоде. Это следует из п. 1 ст. 318, п. 3 ст. 273 НК РФ, п. п. 2.1, 7.1 Порядка заполнения декларации по налогу на прибыль.

В строках 041 — 055 дополнительно расшифруйте показатель строки 040 по конкретным видам расходов, в том числе (п. 7.1 Порядка заполнения декларации по налогу на прибыль):

начисленные налоги, сборы и страховые взносы — в строке 041;

амортизационная премия по основным средствам — в строках 042 и 043;

затраты на НИОКР — в строках 052 — 055.

Как заполнить строку 041 Приложения N 2 к листу 02 декларации по налогу на прибыль

В строке 041 Приложения N 2 к листу 02 декларации по налогу на прибыль отразите налоги (авансовые платежи по ним), сборы и страховые взносы, которые вы учли в составе прочих расходов, связанных с производством и реализацией, например (пп. 1 п. 1 ст. 264 НК РФ, п. 7.1 Порядка заполнения декларации по налогу на прибыль):

страховые взносы на ОПС, ОМС и ВНиМ;

налог на имущество организаций;

транспортный налог;

госпошлина;

земельный налог.

В этой строке не нужно указывать следующие суммы (п. 7.1 Порядка заполнения декларации по налогу на прибыль):

налоги (авансовые платежи по ним) и другие обязательные платежи, которые не учитываются в расходах для целей налога на прибыль. Например, НДС, предъявленный покупателю товаров (работ, услуг), и торговый сбор (п. 19 ст. 270 НК РФ);

страховые взносы от несчастных случаев на производстве;

страховые взносы, которые вы относите к прямым расходам.

Как отразить госпошлину в декларации по налогу на прибыль

В общем случае расходы в виде госпошлины нужно отразить в составе показателей строк 040 и 041 Приложения N 2 к листу 02 декларации по налогу на прибыль (п. 7.1 Порядка заполнения декларации по налогу на прибыль).

Однако если госпошлина включается в первоначальную стоимость ОС или НМА и списывается через амортизацию, то и в декларации она будет отражена в составе амортизации. Если суммы госпошлины учитываются во внереализационных расходах, то их нужно отражать в строке 200 Приложения N 2 к листу 02 декларации.

См. также: Как учесть расходы на госпошлину при расчете налога на прибыль

Как отразить налог на имущество в декларации по налогу на прибыль

Расходы в виде налога на имущество (авансовых платежей по нему), которые вы учли при расчете налога на прибыль, отразите в составе показателей строк 040 и 041 Приложения N 2 к листу 02 декларации по налогу на прибыль (п. 7.1 Порядка заполнения декларации по налогу на прибыль).

Как в декларации по налогу на прибыль отразить амортизацию

Амортизационные отчисления отразите в строках 131 — 134 Приложения N 2 к листу 02 декларации по налогу на прибыль.

В строке 131 Приложения N 2 к листу 02 декларации по налогу на прибыль укажите суммы амортизации, которые вы начислили линейным методом. При этом амортизацию, начисленную по нематериальным активам линейным методом, выделите отдельно в строке 132 данного Приложения.

В аналогичном порядке отражается амортизация, которая была начислена нелинейным методом, в строках 133 и 134.

В строке 135 Приложения N 2 к листу 02 декларации по налогу на прибыль укажите выбранный вами метод начисления амортизации: «1» при линейном методе и «2» при нелинейном методе.

Кроме того, суммы амортизации должны быть также отражены в составе прямых или косвенных расходов в зависимости от того, к какому виду они относятся.

Это следует из п. 7.1 Порядка заполнения декларации по налогу на прибыль.

Как отразить внереализационные расходы в декларации по налогу на прибыль

Внереализационные расходы отразите в строке 200 Приложения N 2 к листу 02 декларации по налогу на прибыль. Отдельно нужно будет выделить некоторые виды таких затрат, в том числе (п. 7.2 Порядка заполнения декларации по налогу на прибыль):

проценты по долговым обязательствам любого вида (в том числе проценты по выпущенным вами ценным бумагам и иным обязательствам) — в строке 201;

отчисления в резерв предстоящих расходов для обеспечения соцзащиты инвалидов — в строке 202;

затраты на ликвидацию основных средств, на списание НМА, на ликвидацию объектов незавершенного строительства и иного имущества, охрану недр и другие аналогичные работы — в строке 204;

санкции за нарушение договорных или долговых обязательств, возмещение причиненного ущерба — в строке 205.

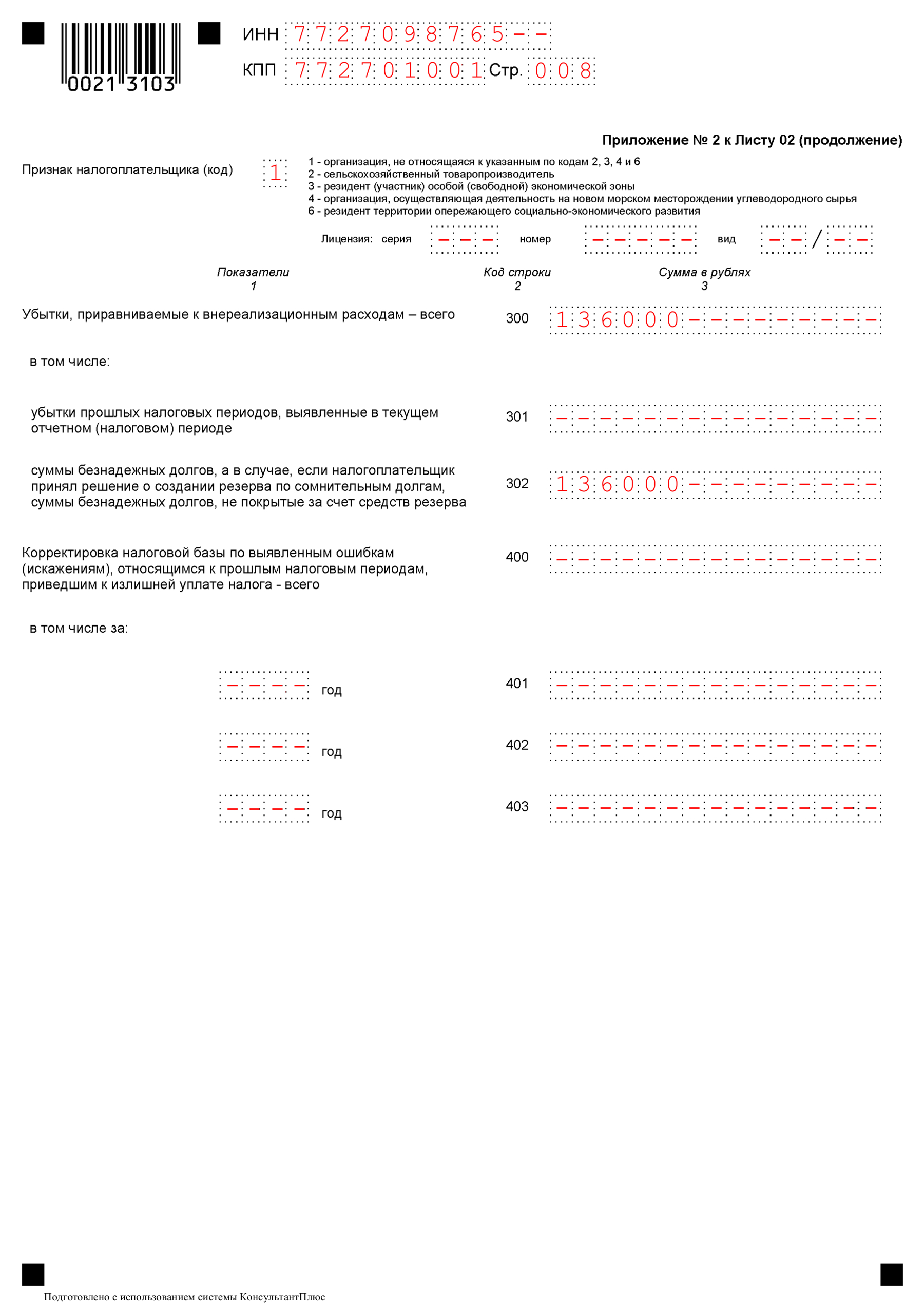

В строке 300 Приложения N 2 к листу 02 декларации по налогу на прибыль отразите сумму убытков, которые приравниваются к внереализационным расходам. Отдельно также укажите:

убытки прошлых лет, выявленные в текущем отчетном (налоговом) периоде — в строке 301;

безнадежные долги (а если создаете резерв по сомнительным долгам — сумму безнадежного долга, которую не покрыл резерв) — в строке 302.

Суммы, отраженные в строке 300, в расчет показателя строки 200 не включайте. Это следует из п. 7.2 Порядка заполнения декларации по налогу на прибыль.

Общая сумма показателей строк 200 и 300 Приложения N 2 к листу 02 отражается в строке 040 листа 02 (п. 5.2 Порядка заполнения декларации по налогу на прибыль).

См. также: Порядок заполнения листа 02 декларации по налогу на прибыль

Как заполнить строки 400 — 403 Приложения N 2 к листу 02 декларации по налогу на прибыль

Строку 400 Приложения N 2 к листу 02 декларации по налогу на прибыль нужно заполнять, если вы в прошлых периодах переплатили налог и корректируете налоговую базу согласно п. 1 ст. 54 НК РФ. В этой строке укажите сумму, на которую нужно уменьшить налоговую базу по выявленным ошибкам (искажениям), которые относятся к прошлым периодам. При этом должны выполняться следующие условия (п. 1 ст. 54, п. 7 ст. 78 НК РФ, п. 7.3 Порядка заполнения декларации по налогу на прибыль):

ошибка привела к переплате налога;

со дня уплаты налога в излишнем размере до даты подачи декларации за текущий период не прошло больше трех лет;

в результате ошибки завышены доходы (занижены расходы).

Далее в строках 401 — 403 расшифруйте сумму корректировки по периодам, к которым относятся выявленные ошибки (искажения).

Все показатели по строкам 400 — 403 отражайте без знака «минус».

Сумму, отраженную по строке 400 Приложения N 2 к листу 02, вы учтете при расчете показателя строки 100 листа 02 (п. 5.4 Порядка заполнения декларации по налогу на прибыль).

Пример заполнения Приложения N 2 к листу 02 декларации по налогу на прибыль

Например, организация «Альфа», которая находится в г. Москве, за I квартал 2018 г. понесла следующие расходы:

расходы, связанные с производством и реализацией:

— прямые расходы в сумме 1 109 400 руб.;

— косвенные расходы в сумме 2 209 650 руб. Из них: страховые взносы на ОПС, ОМС и по ВНиМ — 405 000 руб., авансовый платеж по транспортному налогу — 96 000 руб., амортизация, начисленная линейным методом, — 300 000 руб. (в том числе по НМА — 35 000 руб.);

внереализационные расходы в сумме 274 200 руб. Из них: проценты по займу — 69 200 руб. и штраф по договору купли-продажи товара за нарушение срока поставки — 205 000 руб.;

убытки в виде списанного безнадежного долга в сумме 136 000 руб.

Резерв по сомнительным долгам организация не создает.

Организация использует льготу по налогу на имущество организаций (п. 25 ст. 381 НК РФ, пп. 31 п. 1 ст. 4 Закона г. Москвы от 05.11.2003 N 64 «О налоге на имущество организаций»).