Порядок заполнения листа 02 декларации по налогу на прибыль

В листе 02 декларации вы определяете налоговую базу, указываете ставки налога, рассчитываете налог и авансовые платежи. В этом листе сводятся обобщенные данные из уже заполненных вами приложений к листу 02, других листов декларации, а также декларации за предыдущий отчетный период. Порядок заполнения листа 02 зависит от способа уплаты авансовых платежей, от периода, за который подается декларация, от того, есть ли у вас обособленные подразделения. Лист 02 по общему правилу заполняют все налогоплательщики.

В каких случаях заполняется лист 02

Включать лист 02 в декларацию по общему правилу должны все налогоплательщики (п. 1.1 Порядка заполнения декларации по налогу на прибыль).

Не нужно включать лист 02 в декларацию, если вы:

подаете декларацию по месту нахождения своего обособленного подразделения (п. 1.4 Порядка заполнения декларации по налогу на прибыль);

подаете декларацию только в отношении прибыли КИК (п. 1.6.8 Порядка заполнения декларации по налогу на прибыль);

не являетесь налогоплательщиком (освобождены от обязанностей) и подаете декларацию:

как налоговый агент по налогу на прибыль (п. 1.7 Порядка заполнения декларации по налогу на прибыль);

как налоговый агент по НДФЛ при подаче сведений на физлиц в соответствии с п. 4 ст. 230 НК РФ (п. 1.8 Порядка заполнения декларации по налогу на прибыль).

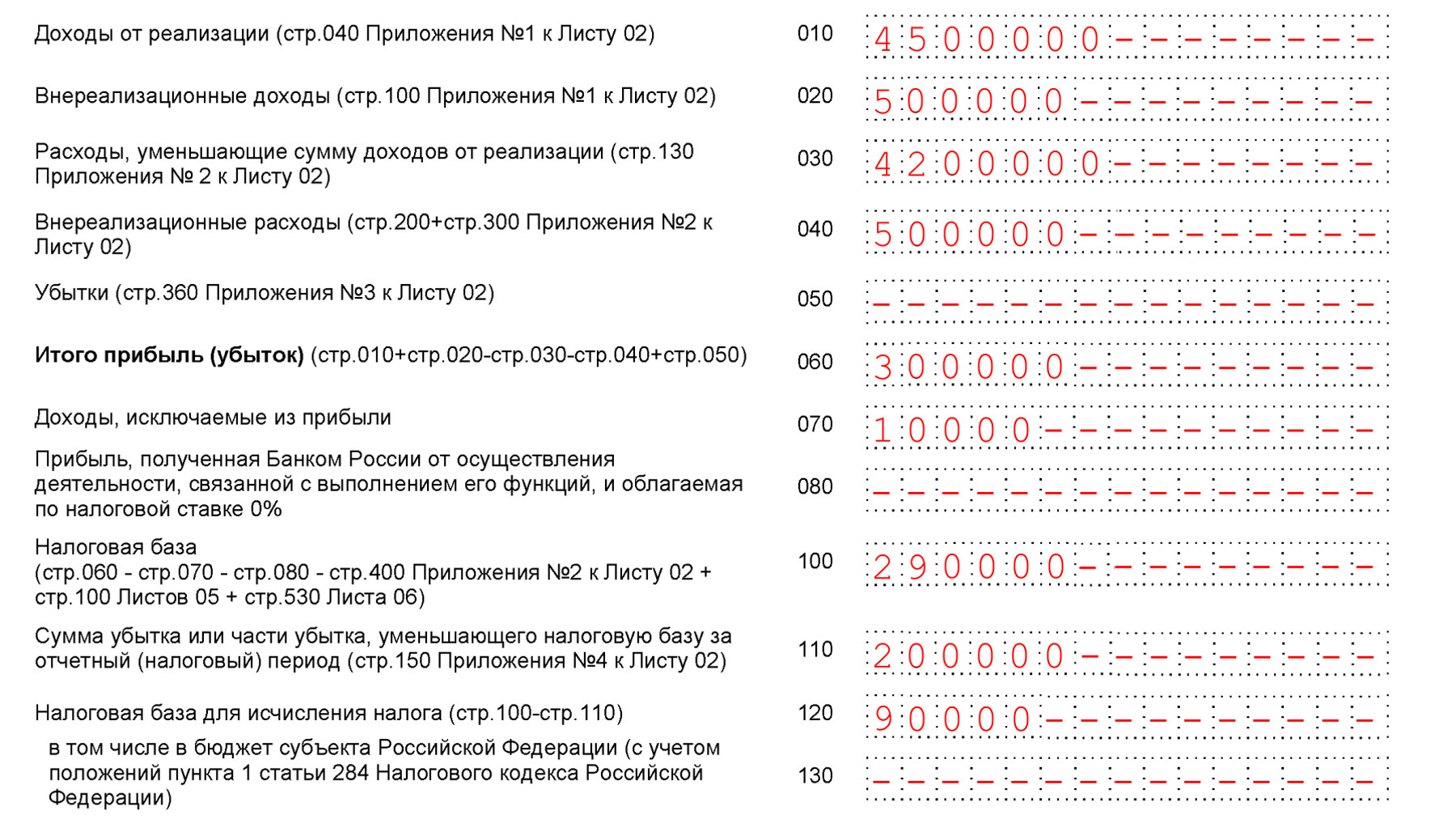

Строки 010 — 130 листа 02. Расчет налоговой базы

В строках 010 — 130 листа 02 формируется налоговая база.

Суммы, которые увеличивают базу, — это доходы от реализации и внереализационные доходы. Их нужно перенести из Приложения N 1 к листу 02 (п. 5.2 Порядка заполнения декларации по налогу на прибыль):

доходы от реализации — в строку 010 листа 02 из строки 040 Приложения N 1 к листу 02;

внереализационные доходы — в строку 020 листа 02 из строки 100 Приложения N 1 к листу 02.

Кроме того, в строку 050 листа 02 нужно перенести из строки 360 Приложения N 3 к листу 02 сумму убытков (п. п. 5.2, 8.8 Порядка заполнения декларации по налогу на прибыль).

Это те убытки из Приложения N 3 к листу 02, которые не учитываются при налогообложении или учитываются в особом порядке.

Суммы, которые уменьшают налоговую базу, — это расходы, уменьшающие доходы от реализации и внереализационные расходы. Их вы переносите из Приложения N 2 к листу 02 (п. 5.2 Порядка заполнения декларации по налогу на прибыль):

расходы, которые уменьшают доходы от реализации, — в строку 030 листа 02 из строки 130 Приложения N 2 к листу 02;

внереализационные расходы — в строку 040 листа 02 из строк 200 и 300 Приложения N 2 к листу 02.

Кроме того, в строке 070 листа 02 вы показываете доходы, которые исключаются из прибыли.

Например, это:

доходы от участия в иностранных организациях, которые отражаются в листе 04 декларации с кодами «4» и «5» (п. 5.3 Порядка заполнения декларации по налогу на прибыль);

дивиденды, полученные от российских организаций (п. 5.3 Порядка заполнения декларации по налогу на прибыль).

В строке 110 листа 02 вы показываете ту сумму убытка прошлых лет, на которую вы уменьшаете налоговую базу текущего отчетного (налогового) периода (п. 5.5 Порядка заполнения декларации по налогу на прибыль).

Расчет налоговой базы в листе 02 отражается в три шага.

Шаг 1. В строке 060 вы рассчитываете прибыль (убыток) по итогам отчетного периода.

Для этого вы складываете строки 010, 020 и 050 листа 02 и вычитаете из полученного результата строки 030 и 040 листа 02 (п. 5.2 Порядка заполнения декларации по налогу на прибыль).

Если разница отрицательная, укажите ее со знаком «минус».

Шаг 2. В строке 100 листа 02 вы рассчитываете общую налоговую базу за отчетный (налоговый) период. Для этого (п. 5.4 Порядка заполнения декларации по налогу на прибыль):

из суммы прибыли (строка 060) вы вычитаете:

доходы, исключаемые из прибыли (строка 070);

суммы корректировки налоговой базы в сторону уменьшения по выявленным ошибкам, которые в прошлых периодах привели к переплате налога (строка 400 Приложения N 2 к листу 02);

к полученной величине прибавляете налоговую базу по операциям с ценными бумагами и финансовыми инструментами срочных сделок, результаты по которым учитываются в особом порядке (сумма строк 100 листов 05).

Негосударственные пенсионные фонды также прибавляют налоговую базу по доходам от размещения пенсионных резервов (строка 530 листа 06).

Шаг 3. В строке 120 листа 02 вы показываете налоговую базу для расчета налога. Для этого из налоговой базы (строка 100) вы вычитаете убыток прошлых лет (строка 110) (п. 5.5 Порядка заполнения декларации по налогу на прибыль).

Если показатель по строке 100 у вас отрицательный, то в строке 120 ставьте 0.

Если региональный закон установил пониженную ставку налога для уплаты в региональный бюджет, то по строке 130 укажите налоговую базу, к которой применяется пониженная ставка (п. 5.5 Порядка заполнения декларации по налогу на прибыль).

См. также: Заполнение Приложения N 3 к листу 02 декларации по налогу на прибыль

Строки 140 — 170 листа 02. Ставки налога

Ставки налога отражаются в строках 140 — 170 листа 02.

Строку 170 заполнять нужно только в том случае, если законом субъекта РФ для вашей категории налогоплательщиков установлены пониженные ставки налога в части зачисления в региональный бюджет (п. п. 5.5, 5.6 Порядка заполнения декларации по налогу на прибыль).

Если у вас есть обособленные подразделения, то указывать нужно только ставку налога в федеральный бюджет (строка 150 листа 02). В строках 140, 160, 170 листа 02 нужно поставить прочерк (п. п. 2.3, 5.6 Порядка заполнения декларации по налогу на прибыль).

Строки 180 — 351 листа 02. Расчет налога и авансовых платежей

В строках 180 — 340 листа 02 вы, в частности, отражаете (п. п. 5.7 — 5.11 Порядка заполнения декларации по налогу на прибыль):

суммы налога (авансового платежа), рассчитанного за отчетный (налоговый) период (строки 180 — 200);

суммы ранее начисленных авансовых платежей, на которые уменьшаете налог (авансовый платеж), исчисленный за текущий отчетный период (строки 210 — 230);

суммы налога (авансовых платежей) к доплате или к уменьшению с учетом ранее начисленных авансовых платежей, налога, уплаченного за границей, а также торгового сбора (строки 270 — 271 или 280 — 281).

Если вы уплачиваете квартальные и ежемесячные авансовые платежи внутри квартала, то вы также отражаете:

суммы ежемесячных авансовых платежей к уплате в квартале, который следует за текущим отчетным периодом (кроме декларации за год) (строки 290 — 310);

суммы ежемесячных авансовых платежей к уплате в I квартале следующего года (только в декларации за 9 месяцев) (строки 320 — 340).

Если вы уплачиваете авансовые платежи по фактической прибыли и со следующего года переходите на уплату квартальных и ежемесячных авансов внутри квартала, то вам также нужно заполнить строки 320 — 340 в декларации за 11 месяцев (п. 5.11 Порядка заполнения декларации по налогу на прибыль).

Строки 350 и 351 листа 02 заполняют только участники региональных инвестиционных проектов, остальным организациям в них нужно ставить прочерк (п. п. 2.3, 5.12 Порядка заполнения декларации по налогу на прибыль).

Строки 180 — 200 листа 02 декларации по налогу на прибыль

В строках 180 — 200 вы отражаете сумму налога, исчисленного за отчетный (налоговый) период (п. 5.7 Порядка заполнения декларации по налогу на прибыль).

Строка 190 определяется как налоговая база (строка 120), умноженная на ставку налога в федеральный бюджет (строка 150).

Строка 200 определяется как налоговая база (строка 120), умноженная на ставку налога в региональный бюджет (строка 160).

Если налог в региональный бюджет вы уплачиваете только по льготной ставке, указанной в строке 170, то показатель строки 200 будет рассчитываться так:

налоговая база (стр. 130) x льготная ставка в бюджет субъекта (стр. 170).

Если налог в региональный бюджет вы исчисляете по двум ставкам — общей (17%) и льготной, то показатель строки 200 будет рассчитываться так:

определите сумму налога по общей региональной ставке:

сумма налога = (стр. 120 (общая налоговая база) — стр. 130 (налоговая база, к которой применяется льготная ставка)) x стр. 160 (общую региональную ставку));

определите сумму налога по льготной региональной ставке:

сумма налога = (стр. 130 (налоговая база, к которой применяется льготная ставка) x стр. 170 (льготную ставку));

сложите сумму налога по общей региональной ставке и сумму налога по льготной региональной ставке.

Если у вас есть обособленные подразделения, то в строке 200 листа 02 нужно указать общую сумму строк 070 всех Приложений N 5 к листу 02 (п. 5.7 Порядка заполнения декларации по налогу на прибыль).В декларации по консолидированной группе налогоплательщиков в строке 200 листа 02 вы указываете общую сумму показателей строк 070 всех Приложений N 6 к листу 02 (п. 5.7 Порядка заполнения декларации по налогу на прибыль).

См. также: Как заполнить декларацию по налогу на прибыль по консолидированной группе налогоплательщиков

Строка 180 рассчитывается как сумма строк 190 и 200.

Строки 210 — 230 листа 02 декларации по налогу на прибыль

Если вы уплачиваете только квартальные авансовые платежи либо ежемесячные по фактической прибыли, то в строки 210 — 230 листа 02 нужно соответственно перенести показатели строк 180 — 200 листа 02 из декларации за предыдущий отчетный период (п. 5.8 Порядка заполнения декларации по налогу на прибыль).

В декларации за I квартал (за 1 месяц) в строках 210 — 230 листа 02 проставьте прочерки (п. 2.3 Порядка заполнения декларации по налогу на прибыль).

Если вы уплачиваете квартальные и ежемесячные платежи, то строки 210 — 230 листа 02 заполняете так (п. 5.8 Порядка заполнения декларации по налогу на прибыль):

в декларации за I квартал — в строки 210 — 230 листа 02 вы соответственно переносите данные из строк 320 — 340 листа 02 декларации за 9 месяцев прошлого года;

в декларации за полугодие:

стр. 210 = стр. 180 листа 02 за I квартал + стр. 290 листа 02 за I квартал;

стр. 220 = стр. 190 листа 02 за I квартал + стр. 300 листа 02 за I квартал;

стр. 230 = стр. 200 листа 02 за I квартал + стр. 310 листа 02 за I квартал;

в декларации за 9 месяцев:

стр. 210 = стр. 180 листа 02 за полугодие + стр. 290 листа 02 за полугодие;

стр. 220 = стр. 190 листа 02 за полугодие + стр. 300 листа 02 за полугодие;

стр. 230 = стр. 200 листа 02 за полугодие + стр. 310 листа 02 за полугодие;

в декларации за год:

стр. 210 = стр. 180 листа 02 за 9 мес. + стр. 290 листа 02 за 9 мес.;

стр. 220 = стр. 190 листа 02 за 9 мес. + стр. 300 листа 02 за 9 мес.;

стр. 230 = стр. 200 листа 02 за 9 мес. + стр. 310 листа 02 за 9 мес.

Если у вас в предыдущем отчетном периоде был зачтен налог, который вы уплатили за границей, то показатели в строках 210 — 230 листа 02 нужно уменьшить на сумму зачтенного налога. То есть суммы в строках 210 — 230 листа 02 за текущий период отражаются за минусом соответственно сумм из строк 240 — 260 листа 02 за предыдущий отчетный период (п. 5.8 Порядка заполнения декларации по налогу на прибыль).

Если вы платите торговый сбор, то показатели в строках 210 и 230 листа 02 нужно уменьшить на сумму торгового сбора, которую вы учли в предыдущем отчетном периоде (стр. 267 листа 02 за предыдущий отчетный период) (п. 5.8 Порядка заполнения декларации по налогу на прибыль).

Строки 240 — 267 листа 02 декларации по налогу на прибыль

В строках 240 — 260 вы указываете налог, который уплатили за границей и зачитываете в счет уплаты налога на прибыль в порядке ст. 311 НК РФ (в целом и с разбивкой по бюджетам). Суммы по строкам 240 — 260 не должны быть больше соответственно сумм по строкам 180 — 200 листа 02 (п. 5.9 Порядка заполнения декларации по налогу на прибыль).

В строках 265 — 267 вы указываете суммы торгового сбора (п. 5.9.1 Порядка заполнения декларации по налогу на прибыль):

в строке 265 — сумму торгового сбора, которую вы уплатили с начала года;

в строке 266 — сумму торгового сбора, на которую вы уменьшили авансовые платежи в предыдущем отчетном периоде;

в строке 267 — сумму торгового сбора, на которую вы уменьшаете авансовые платежи (налог) за текущий отчетный (налоговый) период.

Строки 270 — 281 листа 02 декларации по налогу на прибыль

В строках 270 — 281 листа 02 вы определяете сумму налога к доплате или к уменьшению по итогам текущего отчетного (налогового) периода (п. 5.10 Порядка заполнения декларации по налогу на прибыль).

Налог к доплате получается, если:

в федеральный бюджет: стр. 190 листа 02 > стр. 220 листа 02 + стр. 250 листа 02;

в бюджет субъекта: стр. 200 листа 02 > стр. 230 листа 02 + стр. 260 листа 02 + стр. 267 листа 02.

В этом случае:

налог к доплате в федеральный бюджет равен:

стр. 270 листа 02 = стр. 190 листа 02 — стр. 220 листа 02 — стр. 250 листа 02;

налог к доплате в бюджет субъекта РФ равен:

стр. 271 листа 02 = стр. 200 листа 02 — стр. 230 листа 02 — стр. 260 листа 02 — стр. 267 листа 02.

В строках 280 — 281 листа 02 нужно поставить прочерк (п. 2.3 Порядка заполнения декларации по налогу на прибыль).

Налог к уменьшению будет, если:

в федеральный бюджет: стр. 190 листа 02 < стр. 220 листа 02 + стр. 250 листа 02;

в бюджет субъекта: стр. 200 листа 02 < стр. 230 листа 02 + стр. 260 листа 02 + стр. 267 листа 02.

В этом случае:

налог к уменьшению в федеральный бюджет равен:

стр. 280 листа 02 = стр. 220 листа 02 + стр. 250 листа 02 — стр. 190 листа 02;

налог к уменьшению в бюджет субъекта равен:

стр. 281 листа 02 = стр. 230 листа 02 + стр. 260 листа 02 + стр. 267 листа 02 — стр. 200 листа 02.

В строках 270 — 271 листа 02 нужно поставить прочерк (п. 2.3 Порядка заполнения декларации по налогу на прибыль).

Если у вас есть обособленные подразделения, то налог к доплате или к уменьшению в бюджет субъекта РФ вы берете из всех Приложений N 5 к листу 02. Суммарные показатели вы отражаете соответственно в строках 271 или 281 листа 02 (п. 5.10 Порядка заполнения декларации по налогу на прибыль).

Если вы ответственный участник КГН, то налог к доплате или к уменьшению в бюджет субъекта РФ вы берете из всех Приложений N 6 к листу 02. Итоговые показатели вы отражаете соответственно в строках 271 или 281 листа 02 (п. 5.10 Порядка заполнения декларации по налогу на прибыль).

Строки 290 — 310 листа 02 декларации по налогу на прибыль

Строки 290 — 310 листа 02 вы заполняете, только если уплачиваете квартальные и ежемесячные авансовые платежи внутри квартала.

В этих строках вы рассчитываете ежемесячные платежи, которые будете платить в квартале, следующем за отчетным периодом (п. 5.11 Порядка заполнения декларации по налогу на прибыль).

В декларации за I квартал в строки 290 — 310 перенесите соответственно показатели из строк 180 — 200 листа 02 этой же декларации.

В декларации за полугодие:

стр. 290 листа 02 = стр. 180 листа 02 за полугодие — стр. 180 листа 02 за I квартал;

стр. 300 листа 02 = стр. 190 листа 02 за полугодие — стр. 190 листа 02 за I квартал;

стр. 310 листа 02 = стр. 200 листа 02 за полугодие — стр. 200 листа 02 за I квартал.

В декларации за 9 месяцев:

стр. 290 листа 02 = стр. 180 листа 02 за 9 мес. — стр. 180 листа 02 за полугодие;

стр. 300 листа 02 = стр. 190 листа 02 за 9 мес. — стр. 190 листа 02 за полугодие;

стр. 310 листа 02 = стр. 200 листа 02 за 9 мес. — стр. 200 листа 02 за полугодие.

В декларации за год строки 290 — 310 не заполняются, поэтому нужно поставить в них прочерки (п. п. 2.3, 5.11 Порядка заполнения декларации по налогу на прибыль).

Также прочерки нужно ставить, если показатели для строк 290 — 310 получились нулевые или отрицательные (п. 2.3 Порядка заполнения декларации по налогу на прибыль).

Строки 320 — 340 листа 02 декларации по налогу на прибыль

Если вы платите квартальные и ежемесячные авансовые платежи, то строки 320 — 340 листа 02 заполняете только в декларации за 9 месяцев текущего года (п. 5.11 Порядка заполнения декларации по налогу на прибыль).

В этих строках вы определяете размер ежемесячных авансовых платежей, которые нужно будет платить в I квартале следующего года.

В строки 320 — 340 нужно перенести соответственно значения из строк 290 — 310 листа 02 этой же декларации, так как авансы на I квартал следующего года равны авансам на IV квартал текущего года (п. 5.11 Порядка заполнения декларации по налогу на прибыль).

В некоторых случаях строки 320 — 340 листа 02 могут не совпадать со строками 290 — 310 листа 02 декларации за 9 месяцев, например, если вы закрываете обособленное подразделение или переходите в КГН (п. п. 4.3.1, 5.11 Порядка заполнения декларации по налогу на прибыль).

Если вы платите ежемесячные авансовые платежи по фактической прибыли, то заполнять строки 320 — 340 листа 02 нужно только в декларации за 11 месяцев и только при переходе со следующего года на уплату квартальных и ежемесячных авансовых платежей внутри квартала (п. 5.11 Порядка заполнения декларации по налогу на прибыль).

- Строки нужно будет заполнить так (п. 2 ст. 286 НК РФ, п. 5.11 Порядка заполнения декларации по налогу на прибыль):

- стр. 320 листа 02 = стр. 180 листа 02 за 9 мес. — стр. 180 листа 02 за 6 мес.;

стр. 330 листа 02 = стр. 190 листа 02 за 9 мес. — стр. 190 листа 02 за 6 мес.;

стр. 340 листа 02 = стр. 200 листа 02 за 9 мес. — стр. 200 листа 02 за 6 мес.

Если вы платите только ежеквартальные платежи, то строки 320 — 340 листа 02 заполнять не нужно, т.к. это не предусмотрено Порядком заполнения декларации по налогу на прибыль.