Как отразить в расчете 6-НДФЛ выплаты по гражданско-правовым договорам

В расчете 6-НДФЛ налоговый агент отражает выплаты физлицам по гражданско-правовым договорам, с которых удерживает НДФЛ. Если обязанности по удержанию налога с выплаты физлицу у вас не возникает, то и в расчете такие суммы отражать не нужно. Например, доходы, выплачиваемые индивидуальным предпринимателям, в 6-НДФЛ не отражаются. Выплаты по гражданско-правовым договорам, с которых нужно удержать налог, нужно включить в разд. 1 в том периоде, когда вы произвели выплаты, а в разд. 2 — только в том квартале, в котором истекает срок уплаты НДФЛ с этих выплат. При заполнении 6-НДФЛ главное — аккуратно перенести данные из налоговых регистров по НДФЛ. Поэтому если налоговый учет в порядке, то и заполнить расчет 6-НДФЛ будет несложно.

Какие выплаты по гражданско-правовым договорам нужно отражать в расчете 6-НДФЛ

В расчете 6-НДФЛ отражаются вознаграждения физлицам по гражданско-правовым договорам, с которых налоговый агент удерживает НДФЛ (п. п. 1, 2 ст. 226, п. 2 ст. 230 НК РФ). К примеру, это могут быть вознаграждения по договорам возмездного оказания услуг, подряда, аренды и др.

Вознаграждения по гражданско-правовым договорам, с которых налоговый агент НДФЛ не удерживает, отражать в расчете не нужно. Так, в частности, не нужно отражать в расчете:

выплаты по гражданско-правовому договору, если он заключен с индивидуальным предпринимателем;

суммы, выплачиваемые физлицам за приобретаемое у них имущество.

В таких случаях физлица самостоятельно отчитываются в налоговый орган по своим доходам (пп. 1 п. 1, п. 5 ст. 227, пп. 2 п. 1, п. 3 ст. 228 НК РФ).

Как заполнить расчет 6-НДФЛ при выплате доходов по гражданско-правовым договорам

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ за период, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты (пп. 1 п. 1 ст. 223 НК РФ).

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет (Письма ФНС России от 05.12.2016 N БС-4-11/23138@, от 26.10.2016 N БС-4-11/20365 (п. 1))

В разд. 1 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору нужно отразить за период выплаты следующим образом (п. 3.3 Порядка заполнения расчета 6-НДФЛ):

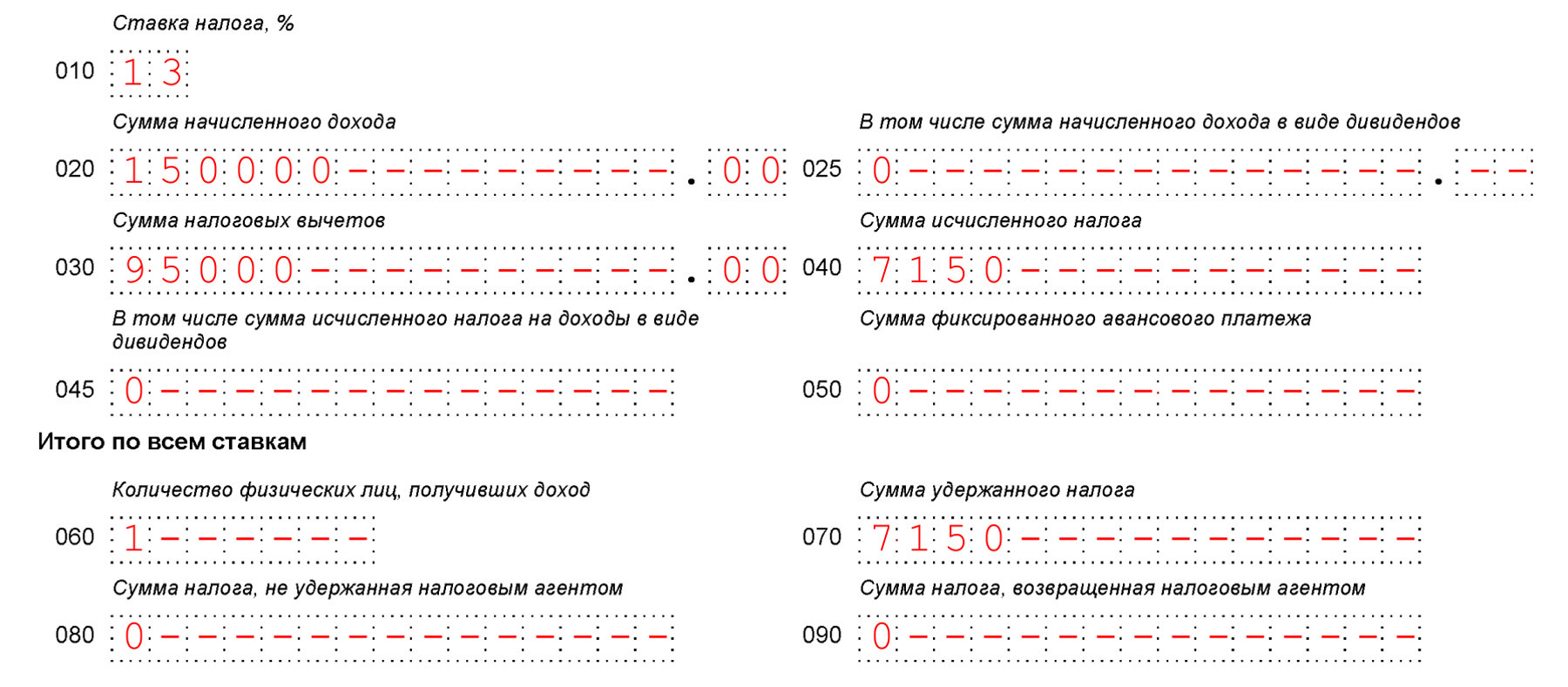

по строке 010 указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

по строке 020 — общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

по строке 030 — общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из строки 020, в том числе вычеты по вознаграждению по гражданско-правовому договору;

по строке 040 — сумма НДФЛ, исчисленного со всех указанных в строке 020 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

по строке 060 — общее количество физлиц, которые получили выплаты, отраженные в строке 020;

по строке 070 — общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

В разд. 2 расчета 6-НДФЛ отражаются только операции за последние три месяца (квартал) отчетного периода.

При этом выплату вознаграждения по гражданско-правовому договору нужно отражать в разд. 2 за тот квартал, в котором истекает срок уплаты НДФЛ с такого вознаграждения (Письма ФНС России от 15.12.2016 N БС-4-11/24063@, от 02.11.2016 N БС-4-11/20829@, от 24.10.2016 N БС-4-11/20126@).

В разд. 2 нужно отразить (п. 4.2 Порядка заполнения расчета 6-НДФЛ):

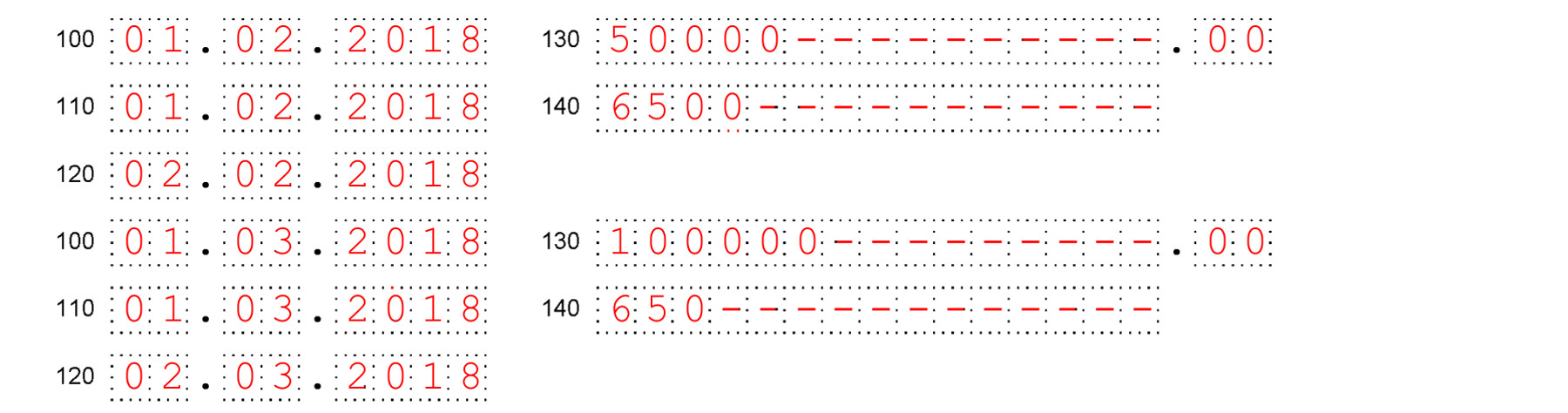

по строкам 100 и 110 — дату выплаты вознаграждения (пп. 1 п. 1 ст. 223, п. 4 ст. 226 НК РФ);

по строке 120 — срок уплаты НДФЛ с вознаграждения — первый рабочий день, следующий за днем его выплаты (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ);

по строке 130 — общую сумму выплаченного вознаграждения по гражданско-правовому договору без вычитания суммы удержанного НДФЛ;

по строке 140 — сумму удержанного с вознаграждения НДФЛ.

Если вознаграждение выплачивается физлицу по частям, то каждая часть отражается в отдельном блоке строк 100 — 140.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде (п. 6 ст. 226 НК РФ). В таком случае вознаграждение нужно отразить в разд. 1 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 2 этого расчета. В разд. 2 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Как отразить в расчете 6-НДФЛ выплаты по договорам подряда

Вознаграждение по договорам подряда с физлицами, не являющимися индивидуальными предпринимателями, отражают в расчете 6-НДФЛ.

В разд. 1 расчета 6-НДФЛ в отчетном периоде, в котором было выплачено вознаграждение по договору подряда (пп. 1 п. 1 ст. 223 НК РФ, п. 3.3 Порядка заполнения расчета 6-НДФЛ):

по строке 010 укажите ставку, по которой исчисляется налог с вознаграждения по договору (например, 13);

по строке 020 — включите сумму вознаграждения в общую сумму доходов по всем физлицам с начала года, которые облагаются по такой ставке;

по строке 030 — укажите общую сумму налоговых вычетов по НДФЛ, предоставленных по всем доходам из строки 020, в том числе вычеты по вознаграждению по договору подряда;

по строке 040 — исчислите сумму НДФЛ с суммы выплат из строки 020 с учетом вычетов;

по строке 070 — отразите сумму НДФЛ, который удержан с начала года со всех доходов, в том числе с вознаграждения по договору подряда.

В разд. 2 за квартал, в котором истекает срок перечисления НДФЛ с вознаграждения по договору подряда, отразите (п. 4.2 Порядка заполнения расчета 6-НДФЛ):

по строкам 100 и 110 — дату выплаты вознаграждения (пп. 1 п. 1 ст. 223, п. 4 ст. 226 НК РФ);

по строке 120 — срок перечисления НДФЛ с выплаченного вознаграждения — первый рабочий день, следующий за днем его выплаты (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ);

по строке 130 — общую сумму вознаграждения без вычитания суммы удержанного НДФЛ;

по строке 140 — сумму удержанного с вознаграждения НДФЛ.

Если вознаграждение по договору подряда выплачено физлицу по частям, то каждая часть отражается в разд. 2 отдельным блоком строк 100 — 140.

Пример отражения в расчете 6-НДФЛ выплат по договору подряда

По договору подряда организация выплатила физлицу первую часть вознаграждения в размере 50 000 руб., с нее удержан НДФЛ в размере 6 500 руб. Выплата первой части вознаграждения физлицу произведена 01.02.2018.

Оставшаяся часть вознаграждения выплачена 01.03.2018 в размере 100 000 руб. Также физлицу предоставлен профессиональный вычет в размере 95 000 руб. Сумма удержанного НДФЛ при выплате второй части вознаграждения составила 650 руб. ((100 000 руб. — 95 000 руб.) x 13%). Иных выплат в I квартале не производилось.

Раздел 1 расчета 6-НДФЛ за I квартал нужно заполнить так.

Раздел 2 расчета 6-НДФЛ за I квартал нужно заполнить следующим образом.

Как отразить в расчете 6-НДФЛ выплаты по договорам аренды

Выплаты по договорам аренды имущества у физлиц, не являющихся индивидуальными предпринимателями, отражают так.

В разд. 1 расчета 6-НДФЛ в отчетном периоде, в котором произведена оплата по договору аренды (пп. 1 п. 1 ст. 223 НК РФ, п. 3.3 Порядка заполнения расчета 6-НДФЛ):

по строке 010 укажите ставку, по которой исчисляется налог с арендной платы (например, 13);

по строке 020 — включите сумму арендной платы в общую сумму доходов по всем физлицам с начала года, которые облагаются по такой ставке;

по строке 030 — укажите сумму предоставленных налоговых вычетов по доходам из строки 020;

по строке 040 — исчислите сумму НДФЛ с выплат из строки 020 с учетом вычетов;

по строке 070 — отразите сумму НДФЛ, который удержан с начала года со всех доходов, в том числе с арендной платы.

В разд. 2 за квартал, в котором истекает срок перечисления НДФЛ с сумм арендной платы, отразите (п. 4.2 Порядка заполнения расчета 6-НДФЛ):

по строкам 100 и 110 — дату выплаты арендной платы (пп. 1 п. 1 ст. 223, п. 4 ст. 226 НК РФ);

по строке 120 — срок перечисления НДФЛ с арендной платы — первый рабочий день, следующий за днем ее выплаты (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ);

по строке 130 — общую сумму арендной платы без вычитания суммы удержанного НДФЛ;

по строке 140 — сумму удержанного с арендной платы НДФЛ.

Как отразить в расчете 6-НДФЛ выплаты по договору аренды автомобиля

Выплаты по договорам аренды автомобиля у физлиц, которые не являются индивидуальными предпринимателями, отражают в расчете 6-НДФЛ так же, как выплаты по договорам аренды иного имущества.