Как учитывать транспортные расходы в налоговом учете поставщика и покупателя

Покупатель учитывает транспортные расходы в стоимости приобретаемого имущества. Торговая организация может не включать расходы на доставку покупных товаров в цену их приобретения. Поставщик признает затраты на доставку товаров покупателю в составе расходов, связанных с производством и реализацией.

Как покупателю учитывать транспортные расходы при расчете налога на прибыль

Налоговый учет транспортных расходов у покупателя зависит от вида приобретаемого имущества.

Транспортные расходы, связанные с приобретением основного средства, учитывайте в его первоначальной стоимости (п. 1 ст. 257 НК РФ).

Расходы на доставку сырья и материалов также включайте в их стоимость (п. 2 ст. 254 НК РФ).

Если вы приобретаете товары для перепродажи, то расходы на их доставку вы можете учитывать одним из двух способов (п. 2 ст. 254, ст. 320 НК РФ):

- в стоимости товаров;

- отдельно от покупной стоимости товаров.

Применяемый способ учета закрепите в учетной политике для целей налогообложения (ст. 313 НК РФ). Порядок формирования стоимости приобретения товаров применяйте в течение не менее двух налоговых периодов (ст. 320 НК РФ).

Транспортные расходы, учтенные в стоимости приобретенного имущества, при расчете налога на прибыль будут признаны:

- по мере начисления амортизации по основному средству (п. 3 ст. 272, пп. 2 п. 3 ст. 273 НК РФ);

- на дату передачи сырья (материалов) в производство (п. 2 ст. 272, пп. 1 п. 3 ст. 273 НК РФ);

- в периоде реализации товаров (ст. 320 НК РФ).

Сумму транспортных расходов, которую вы можете признать при расчете налога на прибыль, если они не были включены в стоимость товаров, определите расчетным путем (ст. 320 НК РФ).

Как покупателю учитывать транспортные расходы в стоимости основных средств (товаров, сырья, материалов)

Если вы приобрели основные средства (товары, сырье, материалы) одного наименования, то увеличьте их стоимость на всю сумму транспортных расходов (без НДС). Если транспортные расходы связаны с приобретением разных активов, то сумму таких расходов распределите между ними пропорционально их стоимости.

Пример распределения транспортных расходов между разными наименованиями материалов

Организация приобрела 200 кг грунтовки по цене 6 руб/кг и 120 л краски по цене 520 руб/л. Стоимость доставки материалов, согласно товарно-транспортной накладной, составила 2 000 руб. (без НДС).

Транспортные расходы организация включила в стоимость:

- грунтовки — в сумме 37,74 руб. (2 000 руб. x (200 кг x 6 руб/кг) / (200 кг x 6 руб/кг + 120 л x 520 руб/л));

краски — в сумме 1 962,26 руб. (2 000 руб. — 37,74 руб.).

Как покупателю учитывать транспортные расходы отдельно от стоимости товаров

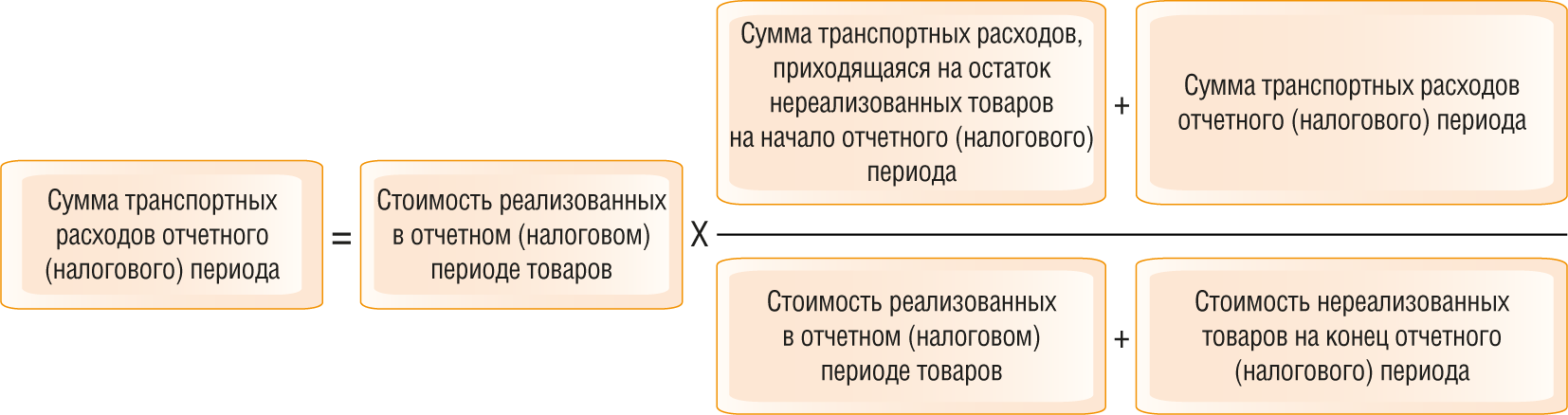

Сумму транспортных расходов, если они не были включены в стоимость товаров, можно признать в составе прямых расходов отчетного (налогового) периода в той части, которая приходится на реализованные в этом периоде товары (ст. 320 НК РФ).

В Налоговом кодексе РФ приведен порядок определения суммы транспортных расходов, которая относится к остаткам товаров, не реализованным на конец отчетного (налогового) периода (п. п. 1 — 4 ст. 320 НК РФ). Из данного порядка следует, что сумму транспортных расходов, относящихся к стоимости реализованных в отчетном (налоговом) периоде товаров, можно определить по формуле:

Как поставщику учитывать транспортные расходы при расчете налога на прибыль

В налоговом учете поставщика затраты на доставку товара покупателю признают в составе расходов, связанных с производством и реализацией (пп. 1 п. 1 ст. 253, ст. 320 НК РФ).

Если товар покупателю доставляет транспортная компания, то стоимость ее услуг включают в состав материальных или прочих расходов (пп. 6 п. 1 ст. 254, пп. 49 п. 1 ст. 264 НК РФ). При применении метода начисления расходы на услуги транспортной компании признают на дату подписания акта приемки-сдачи оказанных услуг (п. 2 ст. 272 НК РФ). При применении кассового метода — на дату фактического перечисления оплаты за оказанные услуги, которые подтверждены актом приемки-сдачи (п. 1 ст. 252, пп. 1 п. 3 ст. 273 НК РФ).