Бухгалтерские проводки по учетам взносов в уставной капитал

Образование уставного капитала установлено законодательством РФ, где оговорены условия открытия фирмы и сроки уплаты взноса в бюджет.

Процедура проведения бухгалтерских проводок обязательноа, так как этот процесс помогает в контроле над перемещениями бюджетных средств и в отслеживании поступлений. Важно отметить, что поступления в бюджет предприятия могут осуществлять только собственники.

Что такое учёт уставного капитала?

Уставной капитал представляет собой общее накопление денежных средств, вносимых на первых этапах развития хозяйственного учреждения собственником или несколькими учредителями фирмы. Вливания инвестиций собственником, происходят с целью функционирования уставной деятельности предприятия. Уставной капитал является основой предпринимательской деятельности предприятия.

Минимальный размер уставного капитала

Наименьшая стоимость суммарного взноса в бюджет компании, напрямую зависит от минимального размера оплаты труда (МРОТ), зарегистрированного государственными органами.

[box type=»download»] МРОТ походит индексацию каждый год. Объем минимального размера уставного капитала может изменяться и колебаться. Это объясняется тем, что в уставленном порядке наименьший объем суммарного взноса находится под воздействием вида собственности.[/box]

В законодательстве РФ, предусматривается допустимый размер уставного капитала:

- Для компаний с ООО и товарищества, предусматривается размер установленного капитала в размере десяти тысяч рублей;

- Для ЗАО предусматривается размер в виде ста МРОТ;

- Для ОАО предусматривается размер в виде тысячи МРОТ;

- Для государственной компании предусматривается минимальный размер в виде пяти тысяч МРОТ.

Размер актива каждого из участников

Одним из основных аспектов, соблюдаемых в процессе образования учреждения, является наличие не менее двух акционеров. В зависимости от числа собственников фирмы, размерная суммарная стоимость средств, вносимых в капитал предприятия, делится на равные доли между всеми учредителями.

Как правило, равные доли собственников, высчитываются в установленном проценте, который соответствует равному распределению между участниками.

[blockquote style=»4″]Так, если инвестиции в предприятие составляли 40%, а чистые активы составляли 100 000 рублей, в таком случае доля каждого из собственников составляет 40 тысяч рублей. Стоит отметить, что обязательным пунктом является фиксирование информации, касательно уставного капитала.[/blockquote]

Условия увеличения уставного капитала

Отмечается, что увеличение бюджета происходит в случае выполнения всех условий, предусмотренных законом РФ:

- Процесс уплаты активных средств, которые вносятся в уставной капитал на начальной стадии создания учреждения. Собственники долевых частей, вправе получать доход с вложенных активов. Однако предприятие оставляет за собой право распоряжаться долевыми частями в целях компании. Решение об изменении в уставном капитале, а также принятия новых участников и новых взносов решается исключительно на специальном совете всех собственников активов;

- Фиксированная суммарная стоимость вносимых в бюджет средств, не должна превышать суммарную стоимость разницы между чистыми активами, уставного и резервного капиталов;

- Общая фиксированная стоимость по отношению к чистым активам, будет на порядок выше стоимости средств, вносимых учредителями в бюджет. Суммарная стоимость в таком случае должна отображаться в документации. В случае понижения общей стоимости чистых активов, компания обязана сообщить об этом. В таком случае, закон предусматривает ликвидацию предприятия.

[youtube]https://www.youtube.com/watch?v=0ycXlFtZuJs[/youtube]

Источники поступления средств

Методы, помогающие расширить уставной капитал:

- Осуществление расширения при помощи привлечения новых имущественных средств. Оговаривается, что имущественные средства, находящееся в праве собственности компании, может считаться основанием для документирования об увеличении объема уставного капитала;

- Процесс поступления средств, путем привлечения дополнительных денежных вложений. Отмечается, что дополнительные денежные поступления осуществляются исключительно учредителями предприятия;

- Привлечение новых участников или учредителей, которые обязаны внести денежные средства в бюджет для осуществления процедуры законного вступления в свои права.

- Внесение собственности в фонд. Процедура часто используется среди развитых предприятий. Для начинающих организаций данный способ до затруднителен. Чтобы выполнить это, требуется отчетность о финансовом состоянии компании в период одного года. Предложение о внесении новой собственности в бюджет, рассматривается на общем заседании участников. Принятие положительного или отрицательного решения происходит путем голосования учредителей фирмы. Треть голосов учредителей, выносит решаемый вердикт. После принятия решения, заключение о включении в состав имущественного актива в состав бюджета компании, новой собственности, обязательным образом документируется.

Счет №80 «Уставной капитал»

Этот счет направлен на документирование и сбор всей информации касательно проводимых операций.

[box type=»download»] Важным аспектом этого счета является то, что сальдо должно соответствовать размеру денежных инвестиций, которые находятся в бюджете. Данные средства должны быть задокументированы в учредительных документах в обязательном порядке.[/box]

Суммарные доля, вносимые учредителями компании как основные, так и дополнительные отражаются на счете №80 «Уставной капитал».

Все проводимые операции по вносимым денежным средствам проходят по корреспондентскому счету №75, который впоследствии становиться основой для документации о результатах проводимых операции на счете №80.

Бухгалтерские проводки по уставному капиталу

Проводка является первой бухгалтерской операцией, которая отражает начало функционирования предпринимательской деятельности компании.

[box type=»download»] Без проведения проводки учреждение большого или малого бизнеса не может осуществлять какие-либо действия предпринимательского характера. Данные финансовые мероприятия направлены на фиксацию и контроль со стороны собственников учреждения, за производимыми зачислениями в бюджет. Также уточняется, что эти мероприятия, связаны с полным учетом и документацией проводимых операций, за период существования учреждения.[/box]

К бухгалтерским действиям относительно бюджета относятся:

- Записи по объявлению уставного капитала, создаваемые в процессе процедуры государственной регистрации;

- Процесс образования уставного капитала компании;

- Любые изменения, происходящие в данном виде капитале.

Фиксирование операционных мероприятий проходят исключительно по специализированным счетам. Все новые вносимые имущественные и неимущественные долевые части, отождествляются в специальных бухгалтерских записях.

Бухгалтерские проводки:

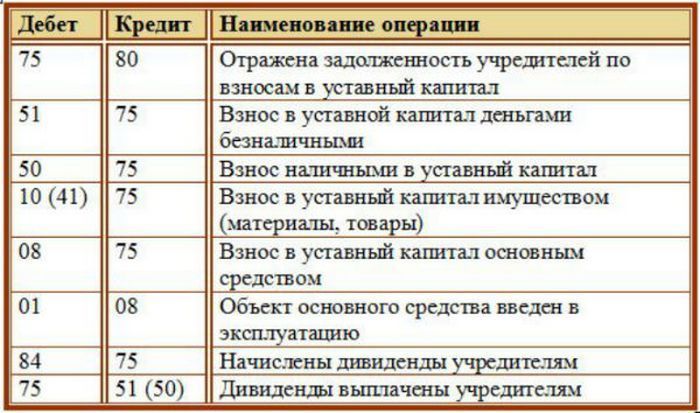

Процедура учета относительно расчетов с акционерами, используется счет №75. Проводка отождествляется путем записи из кредита №80 в дебет №75, что означает стоимостную часть бюджета компании.

Учеты расчетов с учредителями

В кредите №75,отождествляется суммарная часть взносов от акционеров фирмы. Записи, как правило, документируются при первых поступлениях в бюджет. Отмечается, что бухгалтерский операционный счет №75, операционным образом воздействует относительно других счетов, только при наличии информации о виде зачислений.

Погашение стоимости вложения, может проводиться как в виде недвижимости, так и в денежном эквиваленте. В случае перечисления денежного взноса акционерами на расчетный счет, проводка будет иметь следующий вид: дебет №50 и кредит №75.

Нюансы зачисления средств:

В случае внесения собственником товаров, операционная деятельность по проводке выглядит следующим образом: дебет №41 и кредит №75, где счет №41 именуется как «Товары». Проводки в виде основных средств выглядят следующим образом: дебет №08 и кредит №75 и дебет №01 и кредит №08. Счет №75, также отражает начисление дивидендов акционеров. Для данной процедуры следует разделить счет на два субсчета. На первом субсчете указаны вклады акционеров, на втором суммарная выплата дивидендов.

В случае внесения собственником товаров, операционная деятельность по проводке выглядит следующим образом: дебет №41 и кредит №75, где счет №41 именуется как «Товары». Проводки в виде основных средств выглядят следующим образом: дебет №08 и кредит №75 и дебет №01 и кредит №08. Счет №75, также отражает начисление дивидендов акционеров. Для данной процедуры следует разделить счет на два субсчета. На первом субсчете указаны вклады акционеров, на втором суммарная выплата дивидендов.- При зачислении дивидендов, проводка осуществляется следующим образом: дебет №84 и кредит №75, где счет №84 представляет нераспределенную прибыль либо непокрытый убыток. Осуществление выплаты дивидендов проходит путем использования следующей проводки: дебет №75 и кредит №50,№51.

Выплату дивидендов собственникам следует оформлять, используя два варианта:

- Безналичный расчет;

- Наличный расчет.

Стоит отметить, что часто собственники долей, вносят требуемую сумму в бюджет компании наличными средствами. Такой вариант надежен в плане безопасности перевода денег. Уплата путем использования безналичного варианта оплаты также встречается часто. Однако стоит помнить, что в этом случае процедура уплаты становится трудоемкой и требует больше времени при оформлении взноса в бюджет предприятия.

[youtube]https://www.youtube.com/watch?v=HIlJQQQ2bO0[/youtube]

Уставной капитал в балансе

Деятельность финансового отдела компании описана в государственном распоряжении о бухгалтерском балансе. Уставной капитал отражается в отделе 3 «Капитал и резервы» пассива бухгалтерского баланса. Размещение в данном отделе обусловлено тем, что уставной капитал является частью собственного финансирования, которое устанавливается деятельностью фирмы.

Непогашенная задолженность, относящаяся к учредителям фирмы, по вкладам в уставной капитал отражается в разделе II «Оборотные активы».

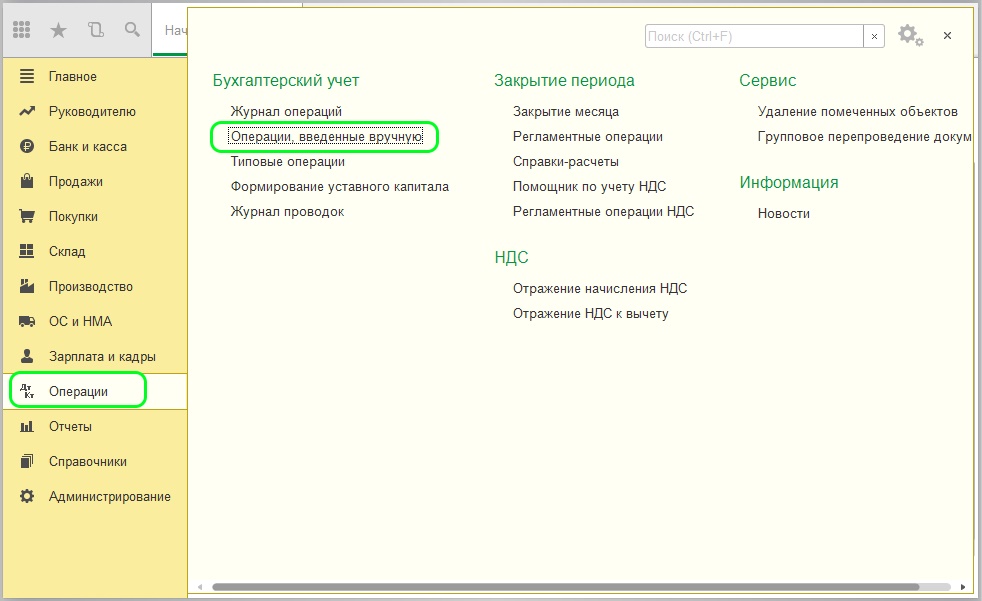

Взнос в уставной капитал: проводки с 1С 8.3

Программа 1 С 8.3, не предусматривает работы с документацией данной учетной структурой относительно уставного капитала. Для этой процедуры, можно воспользоваться документом «Операция, введенная вручную», которая установлена в меню «Опции».

Внесение уставного капитала в кассу фирмы

Занесение основной части бюджета учреждения с помощью кассового приема, разрешается законодательством РФ.

Однако, оговаривается, что он вносится через кассу, только в следующих случаях:

- Зачисление в бюджет предприятия материальных объектов, среди которых: мебель, бытовая техника, предметы, относящиеся к хозяйственной деятельности и прочее;

- Имущественный взнос. К таким объектам относятся: движимая и недвижимая недвижимость;

- В виде денежного зачисления;

- В виде невещественных прав, такими объектами могут выступать: Лицензированная продукция, налоговая документация и прочее.

Отмечается, что вклады, сделанные в денежном виде, вносятся кассовым приемом. Также возможен вариант внесения средств с помощью перечисления на специальный счет компании.

При внесении вклада через кассу, процедура осуществляется с оформлением обязательного приходного кассового ордера. После зачисления вклада, кассир обязан выдать учредителю чек, подтверждающий факт вносимых в уставной капитал предприятия денежных средств, а также выдается квитанция подтверждающая оформление кассового ордера.

[box type=»download»] Отмечается, что процедура внесения денежных средств с использованием кассового приема, не фиксируется органами по налоговой деятельности или другими учреждениями, ведущими данную деятельность. Оповещение при процедуре, требуется только при изменении суммарного размера в уставном капитале. В таком случае оповещаются налоговые службы или другие контролирующие учреждения. [/box]

Одним из обязательных аспектов, при работе учреждения, являются кассовые взносы. Такие мероприятия финансового характера также документируются и фиксируются в учетной, финансовой деятельности учреждения. Главным образом отождествляется сумма долевой части проходящей через кассу в системе проводки.

При осуществлении данной процедуры, проводятся следующие проводки:

- Процедура происходит путем использования дебита №50 (означающих операции, проводимые через кассу) и кредита №75,№01 (означающие операции, проводимые с расчетами вкладов в уставной капитал). После того как внесенные бюджетные части поступили на счет предприятия, организация обладает полномочиями распорядиться денежными средствами на нужды предприятия;

- В пр денежных долевых частей на расчетный счет организации, используется следующие операционные мероприятия: дебет №51оцессе зачисления (отвечающий за операции, осуществляемые на расчетном счете) и кредит №50 (означающих операции, проводимые кассовым путем)

Стоит отметить, что без оформления кассового ордера процедура не может быть выполнена. Собственник, вносивший денежные средства в кассу, обязан забрать у кассира квитанцию, которая способна отразить факт оформления кассового ордера и зачисления денежных средств в уставной капитал организации.

[youtube]https://www.youtube.com/watch?v=IP17fQphr3U[/youtube]

Проводки при внесении денежных средств на расчетный счет предприятия

Зачисление на расчетный счет участником, по законодательству РФ от 2014 года, требуется осуществить в течение четырех месяцев после создания ООО.

Установленный порядок взноса уставного капитала на расчетный счет:

- Требуется открыть расчетный счет фирмы, до процесса регистрации общества ООО;

- Оставшиеся 50% или другой суммы, оставшейся непогашенной в данном виде капитала, требуется внести в течение одного года.

[blockquote style=»4″]Регистрацию ООО можно осуществить беспрепятственно и без создания специального расчетного счета. Однако, рекомендуется, чтобы собственник, как можно скорее обратился в банковское учреждение. Оплата налогов и других платежей возможна только безналичным расчетом через банк. Поэтому создание расчетного счета в банковском учреждении является обязательным. Перед тем как начать процесс открытия счета в банковском учреждении, рекомендуется проконсультироваться у специалистов в данной области, для того, чтобы открыть наиболее выгодный для фирмы расчетный счет.[/blockquote]

Средства, внесенные акционером, или несколькими акционерами на расчетный счет компании являются его собственностью.

В процессе предпринимательской деятельности, данный вид капитала может быть как увеличен, так и уменьшен. Однако законодательством РФ предусмотрен минимальный порог суммарной стоимости уставного капитала в размере 10 000 рублей, ниже которого учреждение не может существовать официально.

За невнесение требуемой уплаты в четырехмесячный период после создания ООО не взымается штраф. Однако, отмечается, что компания в таком случае может быть ликвидирована на законных основаниях.

Сроки взноса в уставной капитал

Установленные сроки взноса денежных активов лояльны со стороны законодательства для тех, кто решил заняться предпринимательской деятельностью с ООО. Денежные средства вносятся на специальный расчетный счет, созданный уже после регистрации и первого периода деятельности фирмы.

[box type=»warning»] Стоит помнить, что уплачивание в денежном эквиваленте на расчетный счет, является обязательной процедурой, указанной в законодательстве РФ. Важно также соблюдать сроки по уплате в бюджет. В случае просроченного платежа или отсутствии такового, на компанию налагается штраф и пеня, также возможна полная ликвидация фирмы. Ограничение в деятельности учреждения также может угрожать, в случае не погашенного платежа или же неуплаченных налоговых сборов.[/box]

Заключение

Открытие нового финансового учреждения, невозможно без учетной деятельности и основы его работоспособности – уставного капитала. Для предпринимательства требуется выполнять предписания, установленные государством.

Также стоит учитывать, что учреждение должно полностью подвергаться фиксации. Такая программа, как 1С, значительно упрощает работу по учетной деятельности предприятия.