- недвижимость является основным средством;

- вы начинаете использовать объект для не облагаемых НДС операций (п. 2 ст. 170 НК РФ). Например, вы начали использовать объект недвижимости в производстве товаров, реализация которых не облагается НДС.

Если объект недвижимости полностью самортизирован или с момента ввода его в эксплуатацию прошло больше 15 лет, то восстанавливать НДС по нему не нужно (п. п. 1, 3 ст. 171.1 НК РФ).

В остальных случаях применяйте общий порядок восстановления, в том числе, если полностью переходите на спецрежим в виде УСН, ПСН или уплаты ЕНВД (пп. 2 п. 3 ст. 170 НК РФ, Письмо Минфина России от 12.01.2017 N 03-07-11/536, Постановление Президиума ВАС РФ от 01.12.2011 N 10462/11).

Восстанавливать НДС по объекту недвижимости в специальном порядке нужно не единовременно, а равными долями в течение 10 лет.

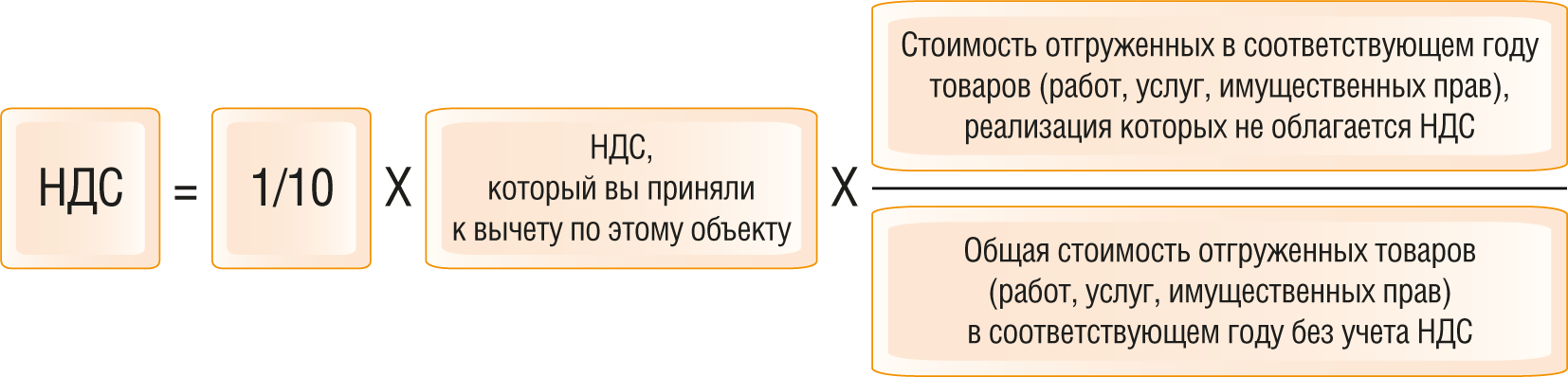

Этот срок исчисляется с года, в котором вы начали амортизировать недвижимость. Но восстановить налог нужно только за те годы, в которых вы использовали объект в не облагаемых НДС операциях. Если в каком-то году из 10 лет недвижимость не использовалась для таких операций, то восстанавливать НДС за этот год не нужно (п. 4 ст. 171.1 НК РФ, Письмо Минфина России от 11.09.2013 N 03-07-11/37461).

Например, вы начали амортизировать объект недвижимости с 2010 г. Все это время он использовался в деятельности, облагаемой НДС. А в 2018 г. вы начали использовать этот объект для производства не облагаемых НДС товаров. В этом случае десятилетний срок для восстановления НДС начнет исчисляться с 2010 г., когда вы начали начислять амортизацию. Но восстановить налог вы должны только за годы, когда использовали этот объект в необлагаемой деятельности, — за 2018 г. и за 2019 г., в котором истечет 10 лет с начала амортизации. Таким образом, за 2010 — 2017 гг. восстанавливать НДС не нужно, так как объект использовался вами в облагаемой НДС деятельности.

Сумму налога к восстановлению определяйте по формуле (п. 5 ст. 171.1 НК РФ):

Восстановленную сумму НДС отразите в книге продаж за IV квартал соответствующего года на основании бухгалтерской справки-расчета и в декларации за этот квартал. Эту сумму вы сможете списать в прочие расходы по налогу на прибыль (п. п. 4, 5 ст. 171.1 НК РФ, п. 14 Правил ведения книги продаж).

Если вы проводите модернизацию или реконструкцию объекта и он затем используется для необлагаемых операций, вам также придется восстанавливать в аналогичном порядке принятый к вычету НДС по расходам на модернизацию (реконструкцию) (п. п. 6, 7 ст. 171.1 НК РФ).

Причем, если на время модернизации (реконструкции) вы исключаете объект из амортизируемого имущества и он не используется один год или несколько полных календарных лет, за эти годы НДС по объекту восстанавливать не нужно (п. 8 ст. 171.1 НК РФ).

Пример восстановления НДС при использовании недвижимости одновременно в не облагаемой и облагаемой НДС деятельности

Организация «Альфа» в мае 2016 г. приобрела здание, в котором разместила свое производство. Амортизацию начали начислять с июня 2016 г. К вычету был заявлен НДС в размере 9 774 000 руб. Организация производит продукцию, которая облагается НДС по ставке 18%.

В 2018 г. организация решила также производить продукцию, которая не облагается НДС. В этом случае организация «Альфа» будет восстанавливать НДС по этому зданию с 2018 г. по 2025 г. За 2016 — 2017 гг. налог организация не восстанавливала, поскольку не было операций, которые не облагались НДС.

За 2018 г. стоимость отгруженных товаров составила 93 675 400 руб. без НДС. Из них по не облагаемым НДС операциям — 16 861 572 руб.

В IV квартале 2018 г. организация восстановит НДС в сумме 175 932 руб. (1/10 x 9 774 000 руб. x 16 861 572 руб. / 93 675 400 руб.).