Как заполнить Приложение N 1 к листу 02 декларации по налогу на прибыль

В Приложении N 1 к листу 02 декларации по налогу на прибыль вы должны отразить выручку от реализации в строках 010 — 040, внереализационные доходы в строках 100 — 106.

Как в декларации по налогу на прибыль отразить выручку от реализации

Выручку от реализации вы должны отразить в Приложении N 1 к листу 02 декларации в строках 010 — 040 следующим образом (п. 6.1 Порядка заполнения декларации по налогу на прибыль).

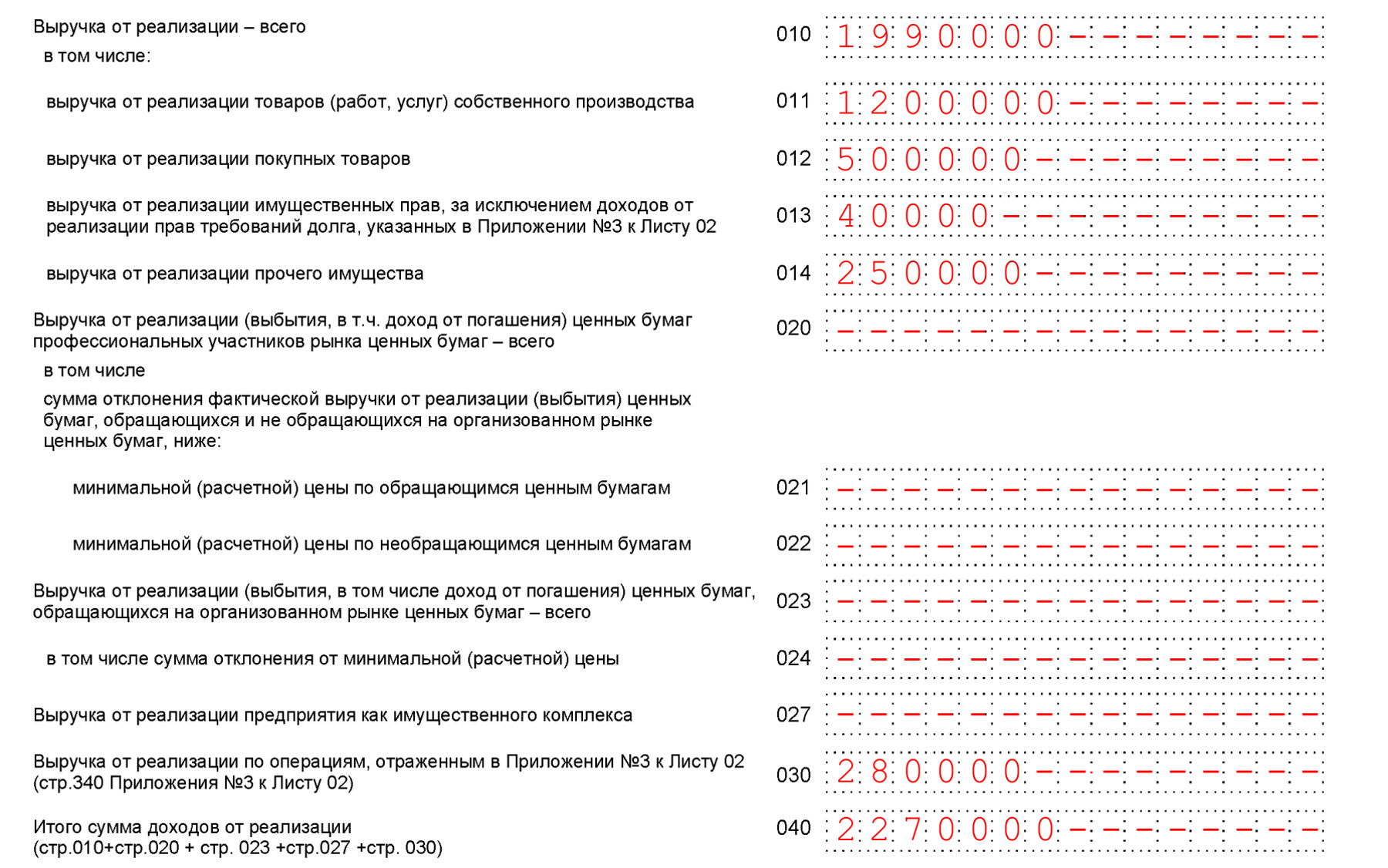

Общую сумму выручки от реализации товаров (работ, услуг) и имущественных прав, которую вы исчислили в соответствии со ст. ст. 248, 249 НК РФ, отразите в строке 010 Приложения N 1 к листу 02.

Далее по строкам 011 — 030 Приложения N 1 к листу 02 расшифруйте данные о выручке по отдельным видам операций.

Выручку от реализации товаров (работ, услуг) собственного производства отразите в строке 011 Приложения N 1 к листу 02.

Выручку от реализации покупных товаров укажите в строке 012 Приложения N 1 к листу 02.

Выручку от реализации имущественных прав отразите в строке 013 Приложения N 1 к листу 02. Учтите, что в этой строке не отражаются доходы от реализации прав требований долга, которые указаны в Приложении N 3 к листу 02.

Выручку от реализации прочего имущества отразите в строке 014 Приложения N 1 к листу 02.

При реализации ценных бумаг (выбытии, в том числе погашении) выручку нужно отразить в строках 020 — 024 Приложения N 1 к листу 02. Обратите внимание, что строки 020 — 022 Приложения N 1 к листу 02 заполняют только профессиональные участники рынка ценных бумаг.

Если вы не являетесь профучастником рынка ценных бумаг, то в строке 023 Приложения N 1 к листу 02 вы должны отразить выручку от реализации, выбытия, в том числе погашения, ценных бумаг, обращающихся на организованном рынке. Сумму отклонения от минимальной (расчетной) цены отразите в строке 024 Приложения N 1 к листу 02.

Если вы реализовывали предприятия как имущественный комплекс, то выручку нужно отразить в строке 027 Приложения N 1 к листу 02.

Сумму выручки по операциям, отраженным в Приложении N 3 к листу 02, вы должны также указать в строке 030 Приложения N 1 к листу 02. Значение этой строки равно показателю из строки 340 Приложения N 3 к листу 02 и состоит:

из выручки от реализации амортизируемого имущества;

выручки от реализации права требования долга до наступления срока платежа;

выручки от реализации товаров (работ, услуг), имущественных прав по объектам обслуживающих производств и хозяйств, включая объекты жилищно-коммунальной и социально-культурной сферы;

доходов учредителя доверительного управления (доходов выгодоприобретателя) по договору доверительного управления имуществом;

цены реализации права на земельный участок.

Итоговую сумму доходов от реализации вы должны отразить в строке 040. Этот показатель будет равен сумме строк 010, 020, 023, 027 и 030 Приложения N 1 к листу 02.

Пример отражения выручки от реализации в Приложении N 1 к листу 02 декларации по налогу на прибыль

Показатели деятельности организации:

реализовано товаров (работ, услуг) собственного производства на сумму 1 200 000 руб. (без НДС);

реализовано покупных товаров на сумму 500 000 руб. (без НДС);

уступлено право требования долга, которое ранее приобретено организацией у первоначального кредитора; срок платежа на момент уступки наступил. Выручка от операции составила 40 000 руб.;

продано основное средство за 280 000 руб.;

продано прочее имущество (инструмент) на общую сумму 250 000 руб.

См. также: Как учитываются доходы от реализации при расчете налога на прибыль

Как в декларации по налогу на прибыль отразить внереализационные доходы

Внереализационные доходы отразите в Приложении N 1 к листу 02 декларации в строках 100 — 106 следующим образом (п. 6.2 Порядка заполнения декларации по налогу на прибыль).

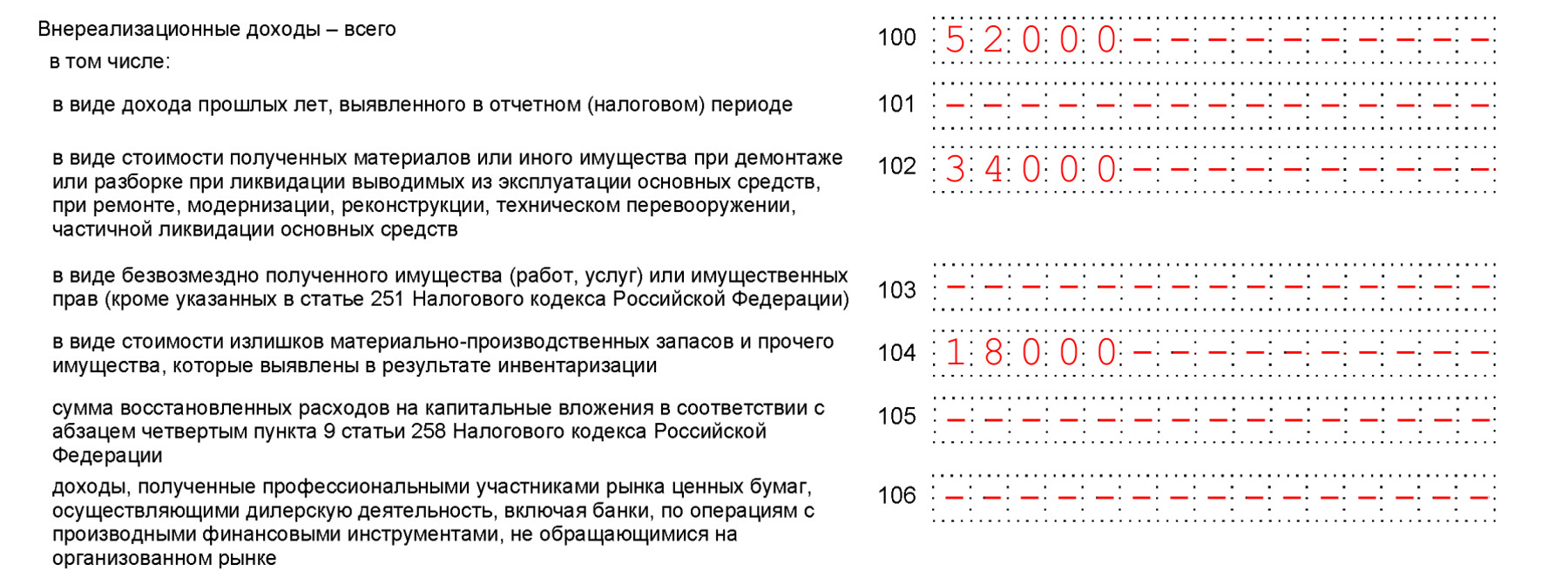

Доходы прошлых лет, выявленные в отчетном (налоговом) периоде, укажите в строке 101 Приложения N 1 к листу 02.

Стоимость полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств, при ремонте, модернизации, реконструкции, техническом перевооружении, частичной ликвидации основных средств отразите в строке 102 Приложения N 1 к листу 02.

Стоимость безвозмездно полученного имущества (работ, услуг) или имущественных прав (кроме указанных в ст. 251 НК РФ) укажите в строке 103 Приложения N 1 к листу 02.

Стоимость излишков МПЗ и прочего имущества, которые выявлены в результате инвентаризации, укажите в строке 104 Приложения N 1 к листу 02.

Сумму восстановленных расходов на капитальные вложения в соответствии с п. 9 ст. 258 НК РФ отразите в строке 105 Приложения N 1 к листу 02.

Если вы являетесь профессиональным участником рынка ценных бумаг, осуществляющим дилерскую деятельность, то доходы по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке, необходимо отразить в строке 106 Приложения N 1 к листу 02.

В строке 100 Приложения N 1 к листу 02 укажите общую сумму внереализационных доходов, сформированных в соответствии со ст. 250 НК РФ, в том числе:

проценты, полученные (начисленные) по договорам займа, кредита, банковского счета (вклада), по иным долговым обязательствам, в том числе в виде дисконта по дисконтному векселю;

доходы от долевого участия в других организациях;

доходы от операций с производными финансовыми инструментами, обращающимися на организованном рынке, а также по операциям хеджирования;

суммы восстановленных расходов на капитальные вложения в соответствии с п. 9 ст. 258 НК РФ.

При этом показатель строки 100 должен быть больше или равен сумме строк 101 — 106 Приложения N 1 к листу 02.

Пример отражения внереализационных доходов в Приложении N 1 к листу 02 декларации

Показатели деятельности организации:

Общая сумма внереализационных доходов составила 52 000 руб., в том числе:

при демонтаже станков были получены расходные материалы на сумму 34 000 руб.;

в ходе инвентаризации были выявлены излишки на сумму 18 000 руб.

См. также: Как учесть внереализационные доходы при расчете налога на прибыль