Как рассчитать налоговую нагрузку по налогу на прибыль организаций

Налоговая нагрузка по налогу на прибыль рассчитывается как выраженное в процентах отношение суммы исчисленного налога на прибыль к общей сумме доходов по декларации за соответствующий отчетный (налоговый) период.

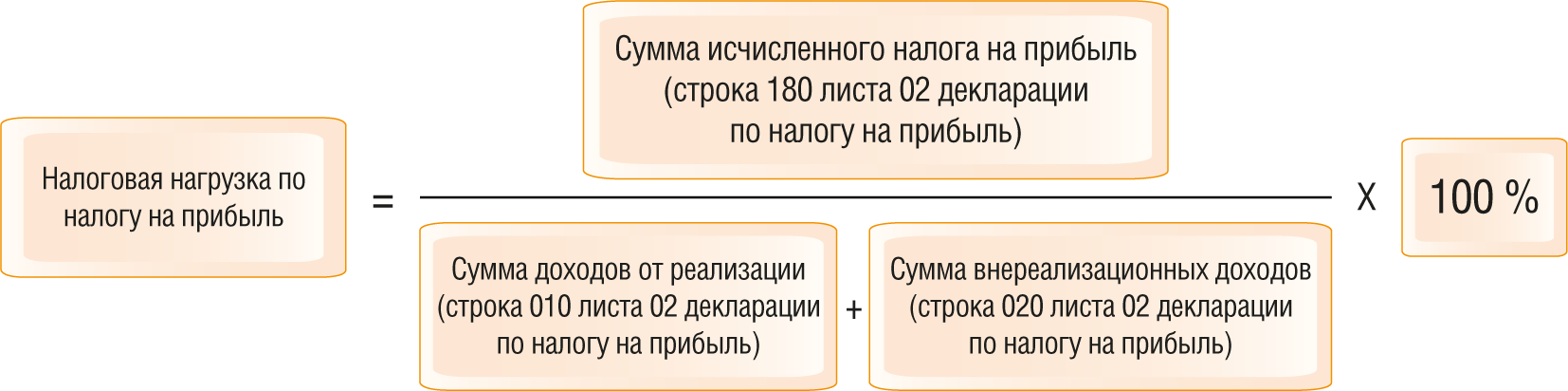

Как рассчитать налоговую нагрузку по налогу на прибыль организаций

Налоговая нагрузка по налогу на прибыль рассчитывается как выраженное в процентах отношение суммы исчисленного налога на прибыль (строка 180 листа 02 декларации по налогу на прибыль) к общей сумме доходов от реализации и внереализационных доходов (строки 010 и 020 листа 02 декларации по налогу на прибыль) за соответствующий отчетный (налоговый) период.

Таким образом, налоговую нагрузку по налогу на прибыль можно рассчитать по формуле:

Пример расчета налоговой нагрузки по налогу на прибыль

Сумма исчисленного налога на прибыль общества с ограниченной ответственностью «Альфа» за 2017 г. (строка 180 листа 02 декларации по налогу на прибыль) составила 1 200 000 руб.

Сумма доходов от реализации (строка 010 листа 02 декларации по налогу на прибыль) составила 26 000 000 руб.

Сумма внереализационных доходов (строка 020 листа 02 декларации по налогу на прибыль) — 18 000 000 руб.

Таким образом, по итогам 2017 г. налоговая нагрузка по налогу на прибыль организации составила 2,7% (1 200 000 руб. / (26 000 000 руб. + 18 000 000 руб.) x 100%).

Такой порядок расчета налоговой нагрузки по налогу на прибыль ранее был закреплен в Письме ФНС России от 17.07.2013 N АС-4-2/12722 (отменено Письмом ФНС России от 25.07.2017 N ЕД-4-15/14490@).

Несмотря на то, что Письмо было отменено, налоговые органы могут отслеживать налоговую нагрузку по налогу на прибыль. Это связано с тем, что показатели низкой налоговой нагрузки могут свидетельствовать о занижении налоговой базы и суммы налога к уплате. Поэтому при проверке налоговой декларации по налогу на прибыль инспекция может запросить у вас пояснения.

Какая налоговая нагрузка по налогу на прибыль организаций считается низкой

В настоящее время показатели низкой налоговой нагрузки по налогу на прибыль не установлены. Ранее они содержались в Письме ФНС России от 17.07.2013 N АС-4-2/12722 (отменено Письмом ФНС России от 25.07.2017 N ЕД-4-15/14490@).

Нагрузка считалась низкой, если:

- у организаций, осуществляющих производство продукции (товаров, работ, услуг), налоговая нагрузка по налогу на прибыль составляла менее 3%;

- у организаций, осуществляющих торговую деятельность — менее 1%.

Однако, в случае если ваша налоговая нагрузка по налогу на прибыль ниже среднего показателя, у налогового органа все же могут возникнуть вопросы о занижении налоговой базы и суммы налога к уплате.

Пример сравнения показателей налоговой нагрузки по налогу на прибыль

Основным видом деятельности общества с ограниченной ответственностью «Альфа» является строительство. По итогам 2017 г. налоговая нагрузка по налогу на прибыль организации составила 2,7%.

Поскольку организация осуществляет работы, то низкой налоговой нагрузкой для нее будет показатель менее 3%.

Следовательно, у организации низкая налоговая нагрузка по налогу на прибыль (2,7% < 3%). Это может вызвать вопросы со стороны инспекции.

Если при камеральной налоговой проверке декларации по налогу на прибыль инспекция посчитает вашу налоговую нагрузку ниже среднего показателя, то может предложить представить пояснения о причинах ее низкого уровня.

Письменные пояснения составляются в произвольной форме с указанием причин низкой налоговой нагрузки.

Пример письменных пояснений по факту снижения налоговой нагрузки

Руководителю

ИФНС России N 27 по г. Москве

Алексееву В.В.

от Общества с ограниченной

ответственностью «Альфа»

ОГРН 1147787654321,

ИНН 7727098765, КПП 772701001

Адрес: 117418, г. Москва,

ул. Профсоюзная, д. 39, стр. 1

Исх. N 22-07/2018 от 24.07.2018

На N 08-13/01234 от 20.07.2018

Письменные пояснения по факту снижения

налоговой нагрузки по налогу на прибыль

По факту снижения налоговой нагрузки по налогу на прибыль ООО «Альфа» за 2017 г. поясняем, что руководством организации было принято решение о снижении с 1 июля 2017 г. на 10% отпускных цен на реализуемые товары. Данная мера принята по результатам анализа ситуации, сложившейся на рынке сбыта, с целью привлечения покупателей и получения конкурентного преимущества.

Снижение цен отрицательно сказалось на размере доходов, полученных во втором полугодии 2017 г. При этом расходы организации, связанные с основной деятельностью, возросли на 5% по сравнению с первым полугодием 2017 г. В результате указанные факторы привели к снижению сумм налога на прибыль, подлежащего уплате в бюджет.

В настоящее время ООО «Альфа» принимает меры по оптимизации расходов. Кроме того, в III квартале текущего года в случае стабилизации спроса планируется увеличение на 8% отпускных цен на реализуемые товары.

Приложения:

- копия приказа ООО «Альфа» от 20.06.2017 N 18-п о снижении отпускных цен на реализуемые товары;

- пояснительная справка по результатам анализа доходов и расходов ООО «Альфа» за первое и второе полугодия 2017 г.;

- копия приказа ООО «Альфа» от 16.01.2018 N 4-п об утверждении плана по оптимизации расходов на 2018 г.

Генеральный директор ООО «Альфа» Сергеев А.А. Сергеев

Если у вас низкая налоговая нагрузка по налогу на прибыль, это не значит, что вас обязательно привлекут к ответственности и доначислят налог на прибыль. Негативные последствия возможны только по результатам проведения налоговой проверки и обнаружения налоговых правонарушений (п. 50 Постановления Пленума ВАС РФ от 30.07.2013 N 57).

Зачем рассчитывать налоговую нагрузку по налогам

Помимо налоговой нагрузки по налогу на прибыль инспекция обращает внимание на всю налоговую нагрузку налогоплательщика в конкретной отрасли. И если ваша общая нагрузка ниже ее среднего уровня по виду экономической деятельности, то вас могут включить в план выездных налоговых проверок.

Самостоятельный расчет налоговой нагрузки позволит вам оценить этот риск (Приложение N 1 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@).

Налоговую нагрузку по налогам считают как соотношение суммы уплаченных налогов по данным налоговой отчетности к обороту (выручке) организаций по данным Росстата за год (п. 1 Приложения N 2 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@ (далее — Общедоступные критерии оценки рисков)).

Средние показатели налоговой нагрузки по видам экономической деятельности закреплены в Приложении N 3 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@. С ними вам и надо сравнивать свои данные о налоговой нагрузке (п. 1 Общедоступных критериев оценки рисков).

Если данные о показателях налоговой нагрузки за нужный год отсутствуют, вы можете использовать данные за последний год, в отношении которого утверждены такие показатели.