В расчете 6-НДФЛ должны отражаться любые выплаты физлицам, например: премии, подарки, отпускные, больничные. Данные по ним включаются в разд. 1 и 2. Раздел 1 расчета заполняется довольно просто: вы включаете данные по различным выплатам в общую сумму доходов, начисленных по всем физлицам с начала года. Сложности могут возникнуть при отражении данных в разд. 2 расчета, а именно в строке 100 “Дата фактического получения дохода”. Для различных выплат эта дата определяется по-разному. Например, для премии по итогам работы за месяц такой датой будет последнее число месяца, за который она начислена, а для подарка в денежной форме – день его выплаты. Также важно учесть, что некоторые выплаты не отражаются в расчете в полной сумме (например, пособие по уходу за ребенком до 1,5 лет), а некоторые – только в пределах необлагаемого норматива (например, выходное пособие при увольнении).

За ошибки в расчете 6-НДФЛ вас могут оштрафовать на 500 руб.

Как отразить в расчете 6-НДФЛ премию

Информация по премиям включается в разд. 1 и 2 расчета 6-НДФЛ. В разд. 1 премия включается в общую сумму дохода. При заполнении разд. 2 могут возникнуть вопросы с определением даты фактического получения дохода: эта дата будет зависеть от характера премии – производственная она или нет.

Отражая премии в расчете, руководствуйтесь также общими правилами заполнения расчета.

Ежемесячная производственная премия

В разд. 1 нужно (ст. 216 НК РФ, п. п. 3.1, 3.3 Порядка заполнения расчета 6-НДФЛ):

по строке 020 включить премию в общую сумму доходов, начисленных по всем физлицам с начала года;

по строке 040 отразить сумму НДФЛ, исчисленного со всех доходов с начала года, включая премию;

по строке 060 указать общее количество физлиц, которые получили выплаты, в том числе премии;

по строке 070 отразить общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с премии.

В разд. 2 нужно отразить (п. 4.2 Порядка заполнения расчета 6-НДФЛ):

по строке 100 “Дата фактического получения дохода” – последнее число месяца, за который начислена премия (п. 2 ст. 223 НК РФ);

по строке 110 “Дата удержания налога” – день выплаты премии (п. 4 ст. 226 НК РФ);

по строке 120 “Срок перечисления налога” – рабочий день, следующий за днем выплаты премии (п. 6 ст. 6.1, п. 6 ст. 226 НК РФ, п. 4.2 Порядка заполнения расчета 6-НДФЛ);

по строке 130 “Сумма фактически полученного дохода” – общую сумму выплаченной премии без вычитания суммы удержанного НДФЛ;

по строке 140 – сумму удержанного с премии НДФЛ.

Как отразить в 6-НДФЛ производственную премию по итогам работы за квартал, полугодие, год

Данные по таким премиям вносятся в разд. 1 и 2 расчета, которые заполняются так же, как и по ежемесячным производственным премиям, но с учетом одной особенности. Годовые (квартальные, полугодовые) премии следует отражать в 6-НДФЛ за период, в котором они выплачены (Письма Минфина России от 30.05.2018 N 03-04-06/36761, от 29.09.2017 N 03-04-07/63400), поэтому:

в строке 020 “Сумма начисленного дохода” нужно отразить все премии, выплаченные в отчетном периоде, вместе с НДФЛ;

в строке 100 “Дата фактического получения дохода” рекомендуем указать дату выплаты премии.

На практике возможен и альтернативный подход к заполнению строки 100: отразить в строке последнее число месяца, в котором издан приказ о выплате премии. Основание – Письмо ФНС России от 24.01.2017 N БС-4-11/1139@. В этом Письме представлен пример заполнения расчета в ситуации, когда премия выплачена в месяце, следующем за тем, в котором издан приказ о премировании.

Примера, как заполнить расчет, если премия выплачивается в месяце издания приказа, в Письме не содержится. Полагаем, что в такой ситуации в качестве даты фактического получения дохода целесообразно указать день выплаты премии, а не последнее число месяца, в котором издан приказ.

Если же вы последуете логике ФНС России из Письма от 24.01.2017 N БС-4-11/1139@, могут возникнуть сложности. Исходя из нее получается, что на дату выплаты премии налоговая база для исчисления НДФЛ отсутствует. Она появится, только когда доход в виде премии будет фактически получен (п. 1 ст. 210 НК РФ), т.е. на последнее число месяца, в котором издан приказ о премировании. Исчислив налог на эту дату, вы сможете удержать и перечислить его в бюджет только при выплате иного денежного дохода.

Однако, на наш взгляд, такой подход может вызвать претензии налоговых органов. Чтобы избежать их, рекомендуем в таком случае исчислять и уплачивать НДФЛ в том же порядке, как по непроизводственным премиям: исчислить на день выплаты работнику, удержать при фактической выплате и перечислить в бюджет не позднее дня, следующего за днем фактической выплаты премии работникам (пп. 1 п. 1 ст. 223, п. п. 4, 6 ст. 226 НК РФ).

За дополнительными разъяснениями по данному вопросу вы можете обратиться в вашу налоговую инспекцию.

Как отразить в 6-НДФЛ выплату уволенному сотруднику ежемесячной премии и премии по итогам работы за год

Дата фактического получения дохода при выплате ежемесячной премии после увольнения сотрудника – последний день работы, за который ему был начислен доход (п. 2 ст. 223 НК РФ, Письмо ФНС России от 05.10.2017 N ГД-4-11/20102@).

К примеру, ежемесячную премию по итогам работы за май 2018 г., выплаченную 08.06.2018 на основании приказа от 31.05.2018 сотруднику, уволенному 15.05.2018, нужно отразить в разд. 2 формы 6-НДФЛ за полугодие 2018 г. так (Письмо ФНС России от 05.10.2017 N ГД-4-11/20102@):

по строке 100 – 15.05.2018;

по строке 110 – 08.06.2018;

по строке 120 – 09.06.2018;

по строкам 130, 140 – соответствующие суммы.

Дата фактического получения дохода при выплате премии за достигнутые производственные результаты (единовременной, за квартал, за год) после увольнения сотрудника – день выплаты, в том числе перечисления на его счет в банке (пп. 1 п. 1 ст. 223 НК РФ, Письмо ФНС России от 05.10.2017 N ГД-4-11/20102@).

К примеру, премию по итогам работы за 2017 г., выплаченную 27.02.2018 на основании приказа от 22.02.2018 сотруднику, уволенному 15.01.2018, нужно отразить в разд. 2 формы 6-НДФЛ за первый квартал 2018 г. так (Письмо ФНС России от 05.10.2017 N ГД-4-11/20102@):

по строке 100 – 27.02.2018;

по строке 110 – 27.02.2018;

по строке 120 – 28.02.2018;

по строкам 130, 140 – соответствующие суммы.

Как в расчете 6-НДФЛ отразить премии к праздникам и другие непроизводственные премии

Разделы 1 и 2 расчета 6-НДФЛ в целом заполняются в том же порядке, что и по производственным премиям.

Особенности заполнения касаются только строк 100 и 110 расчета: в них датой фактического получения дохода и удержания с него НДФЛ будет день выплаты непроизводственной премии работнику или перечисления ее на счет (пп. 1 п. 1 ст. 223, п. 4 ст. 226 НК РФ, п. 4.2 Порядка заполнения расчета 6-НДФЛ).

Как отразить в расчете 6-НДФЛ подарки

Данные о подарках нужно указывать в разд. 1 и 2 расчета 6-НДФЛ (разд. III, IV Порядка заполнения расчета 6-НДФЛ).

Подарки на сумму не более 4 000 руб. (а для отдельных категорий физлиц – 10 000 руб.) в год можно не указывать в расчете, поскольку они не облагаются НДФЛ (ст. 216, п. п. 28, 33 ст. 217 НК РФ, Письмо ФНС России от 21.07.2017 N БС-4-11/14329@). Однако рекомендуем отразить все подарки независимо от их стоимости, начиная с того периода, когда вы вручили первый, чтобы в дальнейшем не пришлось подавать уточненные расчеты 6-НДФЛ согласно ст. 81 НК РФ.

При отражении подарков в расчете руководствуйтесь также общими правилами заполнения расчета.

Как отразить подарки в разд. 1 расчета 6-НДФЛ

В строке 020 включите стоимость подарка в общую сумму доходов, начисленных по всем физлицам с начала года. Если вы выдали подарок в натуральной форме, то в этой строке укажите стоимость этого подарка в денежном выражении.

В строке 030 укажите общую сумму налоговых вычетов по всем доходам, в том числе по подарку. Если совокупная сумма подарков в пользу физлица за отчетный период не превысила 4 000 руб. (в некоторых случаях 10 000 руб.), то в этой строке отразите всю стоимость подарка. Если же вы вышли за рамки лимита, то в сумме вычетов вы можете учесть 4 000 руб. или 10 000 руб. соответственно. Такой вывод следует из ст. 216, п. п. 28, 33 ст. 217 НК РФ, Приложения 2 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@, Письма ФНС России от 01.08.2016 N БС-4-11/13984@ (вопрос 3).

В строке 040 отразите НДФЛ, исчисленный со всех доходов с начала года, в том числе с подарка. Если общая сумма подарков в пользу физлица не более 4 000 руб. (в некоторых случаях 10 000 руб.) за отчетный период, то она не облагается налогом (ст. 216, п. п. 28, 33 ст. 217 НК РФ).

В строке 060 укажите общее количество физлиц, которые получили выплаты, в том числе подарки.

В строке 070 отразите НДФЛ, удержанный с начала года, включая налог с подарка. Если общая сумма подарков не превысила 4 000 руб. (в некоторых случаях 10 000 руб.), то она не облагается налогом (ст. 216, п. п. 28, 33 ст. 217 НК РФ).

Однако эту строку не нужно заполнять при выдаче подарка в натуральной форме, если совокупная сумма подарков физлицу с начала года превысила необлагаемый лимит (4 000 руб., а в некоторых случаях 10 000 руб.) и после этого доходы в денежной форме не выплачивались. В этом случае заполните строку 080, в которой отразите НДФЛ, не удержанный с такого подарка. Например, если в течение года работнику был подарен телевизор стоимостью 7 000 руб. и после этого доходы в денежной форме не выплачивались, то в строке 080 нужно отразить сумму неудержанного НДФЛ с такого подарка – 390 руб. ((7 000 руб. – 4 000 руб.) x 13%).

Как отразить подарки в разд. 2 расчета 6-НДФЛ

В строке 100 “Дата фактического получения дохода” укажите день выплаты подарка в денежной форме или вручения подарка в натуральной форме (пп. 1, 2 п. 1 ст. 223 НК РФ).

В строке 110 “Дата удержания налога” отразите:

дату выплаты подарка, если он был выплачен в денежной форме (п. 4 ст. 226 НК РФ);

дату выплаты последующего денежного дохода, если подарок был вручен в натуральной форме и впоследствии физлицу был выплачен денежный доход (п. 4 ст. 226 НК РФ);

“00.00.0000”, если совокупная сумма подарков физлицу за отчетный период не превысила 4 000 руб. или в некоторых случаях 10 000 руб.;

“00.00.0000” при выдаче подарка в натуральной форме, если общая сумма подарков физлицу с начала года превысила 4 000 руб. или в некоторых случаях 10 000 руб. и после этого доходы в денежной форме не выплачивались (Письма ФНС России от 16.11.2016 N БС-4-11/21695@, от 01.08.2016 N БС-4-11/13984@ (вопрос 2)).

В строке 120 “Срок перечисления налога” укажите:

рабочий день, следующий за днем выплаты подарка, если он выплачен в денежной форме (п. 6 ст. 6.1, п. 6 ст. 226 НК РФ, п. 4.2 Порядка заполнения расчета 6-НДФЛ);

рабочий день, следующий за днем выплаты последующего денежного дохода, если подарок был вручен в натуральной форме и позднее физлицу был выплачен денежный доход (п. 6 ст. 6.1, п. 6 ст. 226 НК РФ, п. 4.2 Порядка заполнения расчета 6-НДФЛ);

“00.00.0000”, если совокупная сумма подарков физлицу не превысила 4 000 руб. или в некоторых случаях 10 000 руб. за отчетный период;

“00.00.0000” при выдаче подарка в натуральной форме, если общая сумма подарков физлицу с начала года превысила необлагаемый лимит (4 000 руб. или в некоторых случаях 10 000 руб.) и после этого доходы в денежной форме не выплачивались. Это следует из Писем ФНС России от 16.11.2016 N БС-4-11/21695@, от 01.08.2016 N БС-4-11/13984@ (вопрос 2).

В строке 130 отразите стоимость подарка без вычитания суммы удержанного НДФЛ.

В строке 140 укажите:

“0”, если совокупная сумма подарков физлицу не превысила 4 000 руб. или в некоторых случаях 10 000 руб.;

сумму удержанного НДФЛ, если общая сумма подарков составила более 4 000 руб. или в некоторых случаях 10 000 руб.;

“0” при выдаче подарка в натуральной форме, если сумма подарков превысила 4 000 руб. или в некоторых случаях 10 000 руб. и после этого доходы в денежной форме не выплачивались. Это следует из Писем ФНС России от 16.11.2016 N БС-4-11/21695@, от 01.08.2016 N БС-4-11/13984@ (вопрос 2);

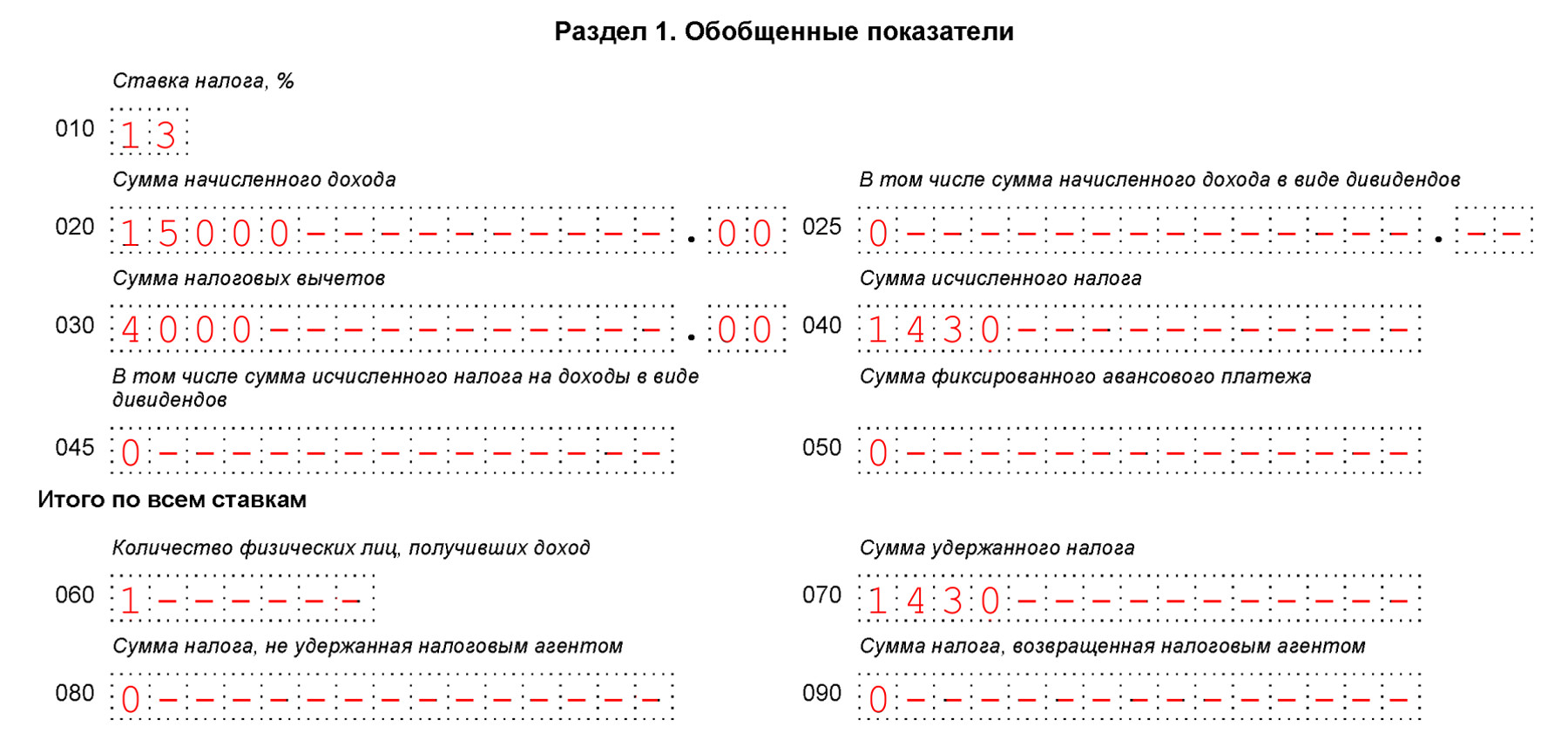

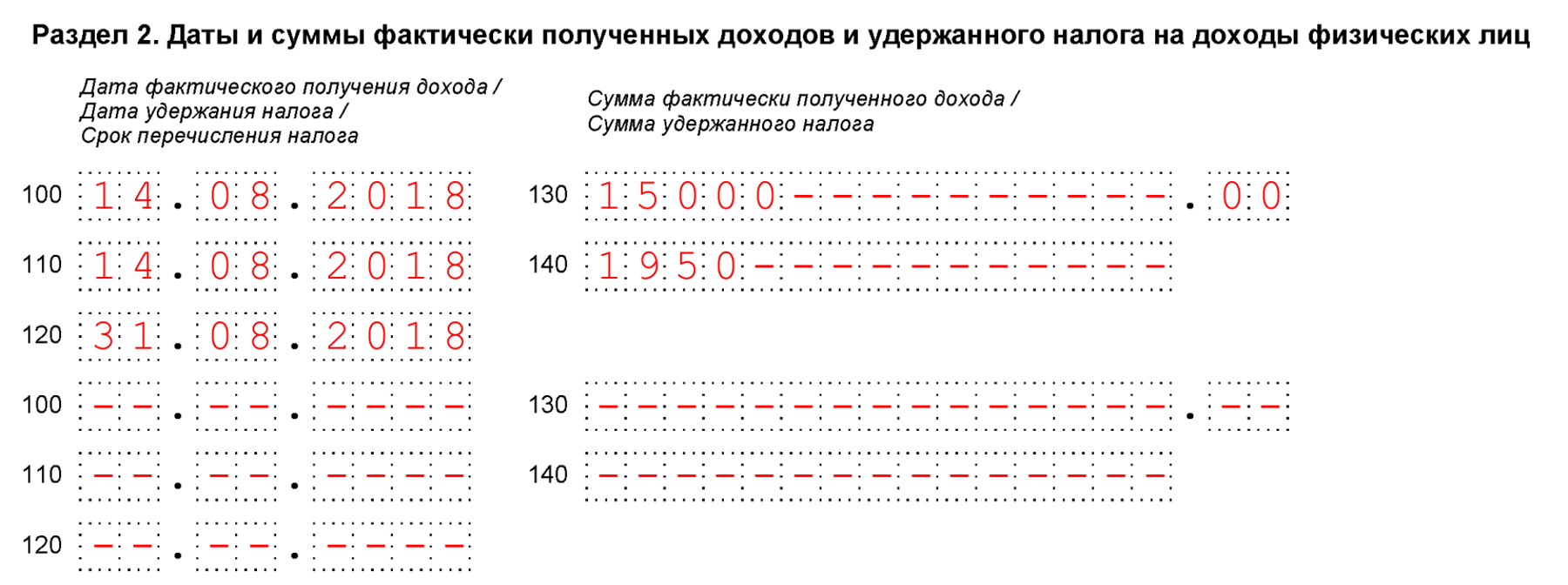

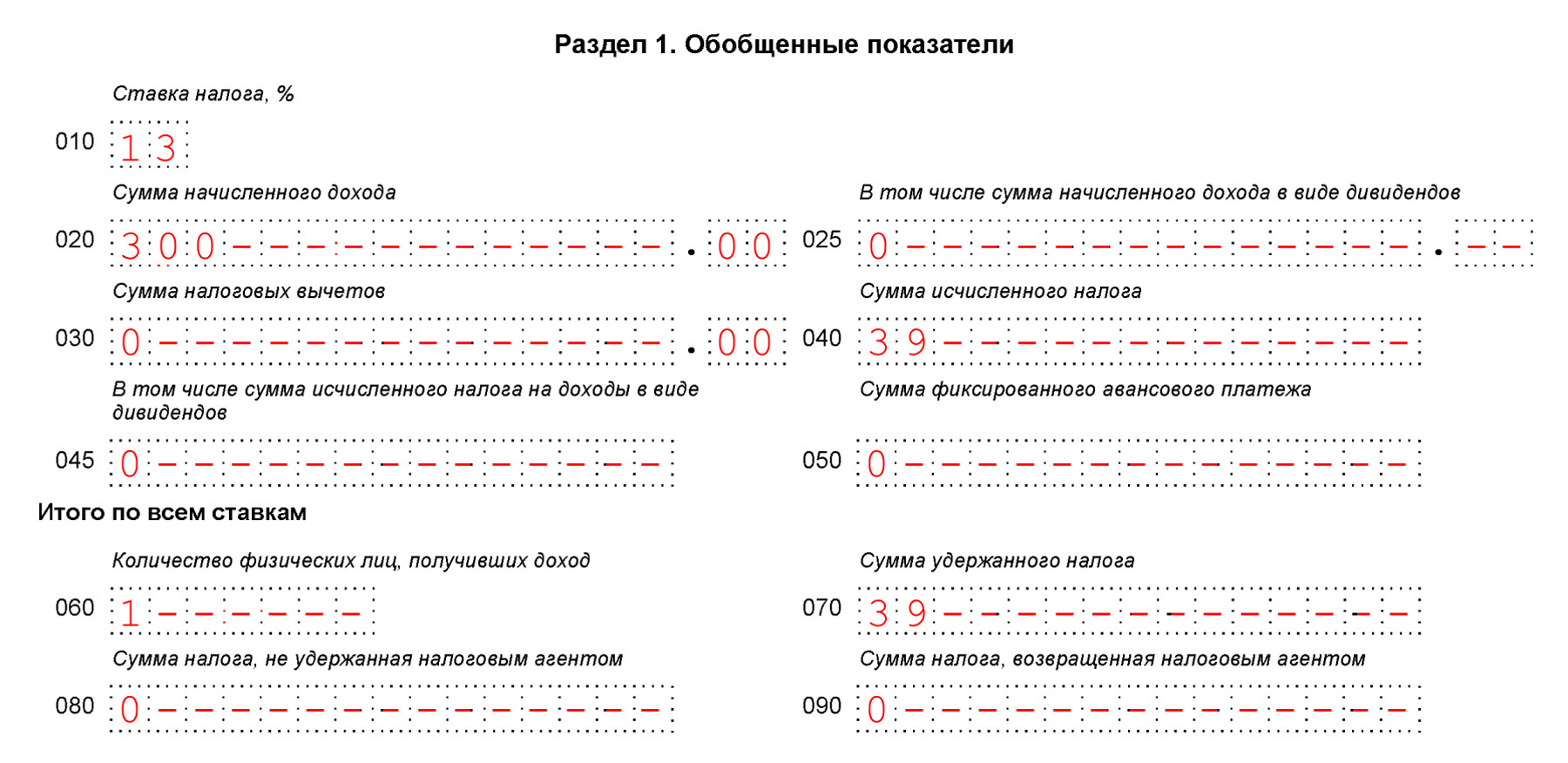

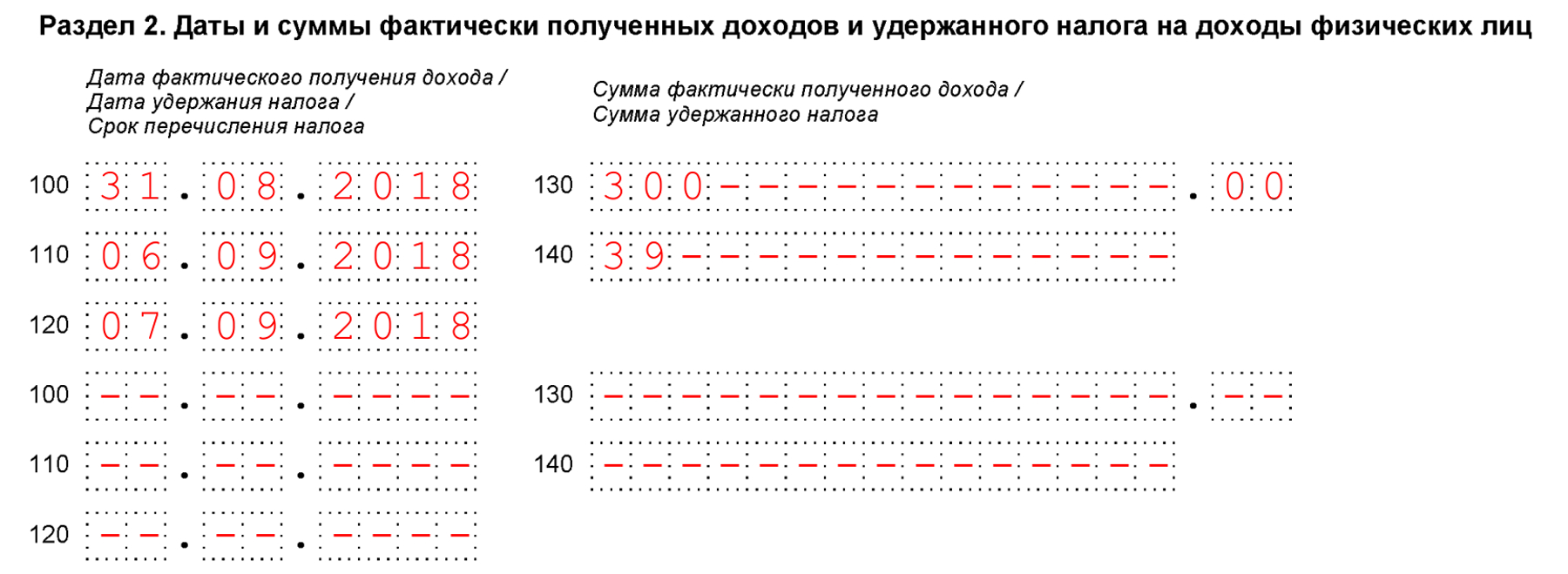

Пример отражения подарков в расчете 6-НДФЛ

13 сентября 2018 г. работнику подарен телефон стоимостью 15 000 руб., из них 4 000 руб. – сумма необлагаемого дохода. Сумма исчисленного НДФЛ составила 1 430 руб. ((15 000 руб. – 4 000 руб.) x 13%).

Ближайшая выплата зарплаты произведена 20 сентября 2018 г. Из нее удержан НДФЛ, исчисленный с подарка.

В разд. 1 расчета за 9 месяцев 2018 г. данные по такому подарку нужно отразить в составе общих показателей следующим образом:

В разд. 2 расчета за 9 месяцев 2018 г. данные по подарку нужно отразить так:

Как отразить в расчете 6-НДФЛ отпускные

В расчете отразите только выплаченные отпускные, а отпускные, которые начислены, но не выплачены, указывать не нужно (пп. 1 п. 1 ст. 223, п. п. 3, 4 ст. 226, п. 2 ст. 230 НК РФ).

По общему правилу в расчете 6-НДФЛ информацию об отпускных нужно отразить в том периоде, в котором они выплачены. Исключение – если вы выплатили отпускные в последний месяц квартала и его последний день приходится на выходной. Тогда срок перечисления НДФЛ по отпускным наступит в следующем периоде (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ). Такие отпускные нужно включить в разд. 1 в периоде их выплаты, а в разд. 2 расчета 6-НДФЛ уже в следующем периоде. Например, если отпускные выплачены в декабре и 31 декабря является выходным днем, в разд. 1 их нужно включить за этот год, а в разд. 2 – в I квартале следующего года (Письмо ФНС России от 05.04.2017 N БС-4-11/6420@).

В разд. 1 нужно (ст. 216 НК РФ, п. п. 3.1, 3.3 Порядка заполнения расчета 6-НДФЛ):

по строке 020 включить сумму отпускных в общую сумму доходов, начисленную по всем физлицам с начала года;

по строке 040 указать НДФЛ, исчисленный со всех доходов с начала года, в том числе с отпускных;

по строке 060 отразить общее количество физлиц, которые получили выплаты, в том числе отпускные;

по строке 070 указать общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с отпускных.

В разд. 2 нужно отразить (п. 4.2 Порядка заполнения расчета 6-НДФЛ):

по строкам 100 и 110 в качестве даты фактического получения дохода и удержания НДФЛ – день выплаты отпускных (пп. 1 п. 1 ст. 223, п. 4 ст. 226 НК РФ);

по строке 120 – последний день месяца, в котором выплачены отпускные. Если такой день попадает на выходной, то сроком перечисления налога будет рабочий день, следующий за последним днем месяца, в котором выплачены отпускные (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ, п. 4.2 Порядка заполнения расчета 6-НДФЛ);

по строке 130 – сумму выплаченных отпускных без вычитания суммы удержанного НДФЛ;

по строке 140 – сумму удержанного с отпускных НДФЛ.

При отражении отпускных в расчете руководствуйтесь также общими правилами заполнения расчета.

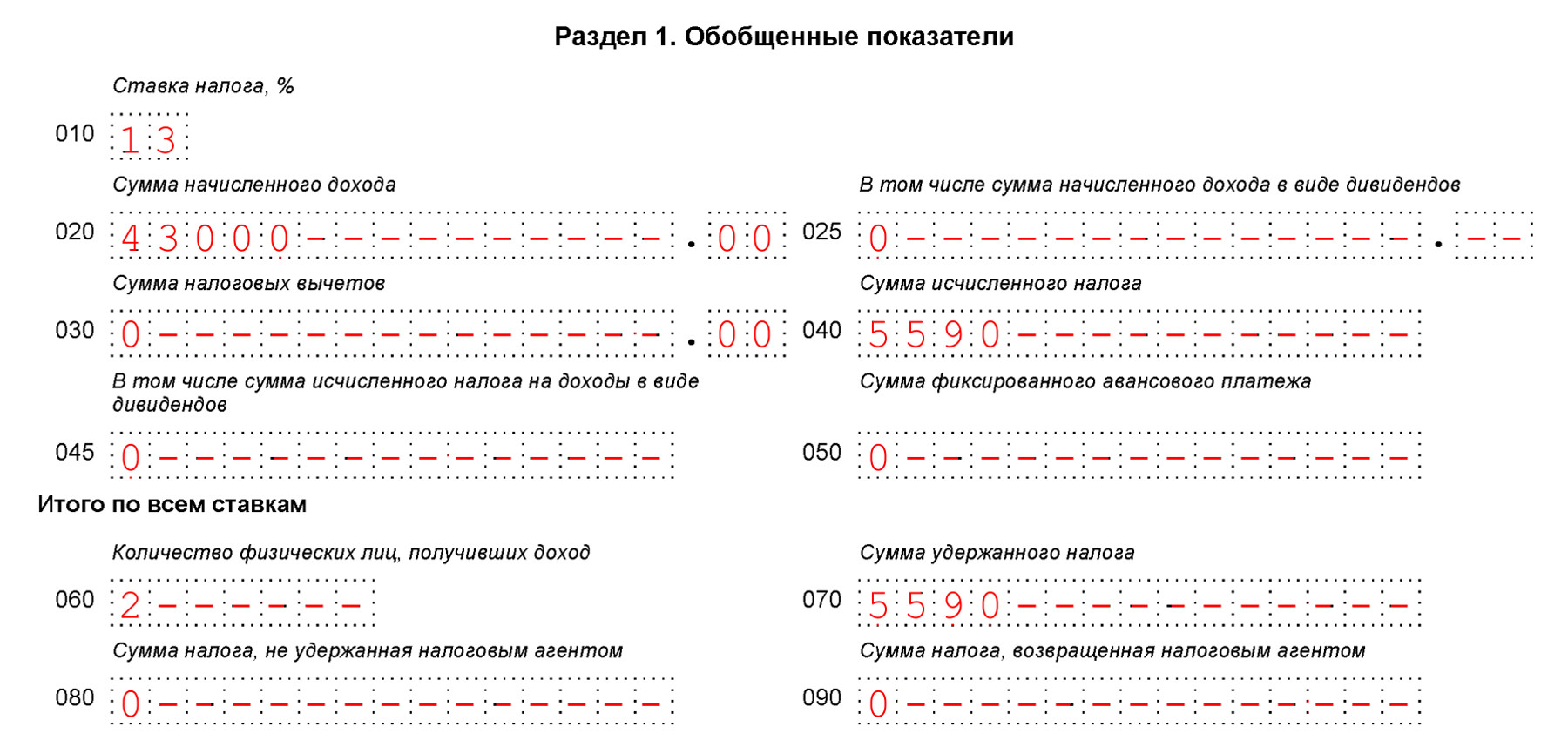

Пример отражения отпускных в расчете

21 августа 2018 г. выплачены отпускные в размере 25 000 руб. Сумма исчисленного и удержанного с них НДФЛ составила 3 250 руб.

3 сентября 2018 г. выплачены отпускные в размере 18 000 руб. Сумма исчисленного и удержанного с них НДФЛ составила 2 340 руб.

В разд. 1 расчета за 9 месяцев 2018 г. данные по выплаченным отпускным нужно отразить в составе общих показателей следующим образом:

В разд. 2 расчета за 9 месяцев 2018 г. выплаченные в августе отпускные нужно отразить так:

Сведения об отпускных, выплаченных в сентябре, надо включить в разд. 2 расчета 6-НДФЛ за 2018 г., поскольку срок уплаты НДФЛ, удержанного с этих отпускных, – 1 октября 2018 г.

Как отразить в 6-НДФЛ перерасчет отпускных

Если при перерасчете нужно доплатить отпускные, то в разд. 1 отразите итоговые суммы с учетом доплаты отпускных, то есть правила заполнения раздела такие же, как и по обычным отпускным. Делается это в том отчетном периоде, в котором они доплачены. Такие выводы следуют из Писем ФНС России от 24.05.2016 N БС-4-11/9248, от 13.10.2016 N БС-4-11/19483@, УФНС России по г. Москве от 12.03.2018 N 20-15/049940.

Если при перерасчете нужно уменьшить отпускные, в разд. 1 расчета укажите итоговые суммы с учетом уменьшенной суммы отпускных (Письма ФНС России от 24.05.2016 N БС-4-11/9248, от 13.10.2016 N БС-4-11/19483@, УФНС России по г. Москве от 12.03.2018 N 20-15/049940).

В остальном расчет заполняется так же, как и по обычным отпускным.

Как отразить в 6-НДФЛ переходящий отпуск

Отпускные при переходящем отпуске отражают в расчете 6-НДФЛ так же, как и обычные отпускные.

Дело в том, что доход сотрудника по отпускным возникает тогда, когда их выплачивают или перечисляют на счет (пп. 1 п. 1 ст. 223 НК РФ). Налог уплачивается не позднее последнего числа месяца, в котором они выплачивались (п. 6 ст. 226 НК РФ). При этом не имеет значения, когда начался и закончился сам отпуск.

Как отразить в расчете 6-НДФЛ оплату больничного

В расчете 6-НДФЛ отражают только выплаченное пособие по временной нетрудоспособности. Следовательно, пособие, начисленное в одном отчетном периоде, а выплаченное в следующем, отражается в расчете за следующий период (пп. 1 п. 1 ст. 223, п. п. 3, 4 ст. 226 НК РФ, Письма ФНС России от 25.01.2017 N БС-4-11/1249@, от 01.08.2016 N БС-4-11/13984@ (вопрос 11)).

Как правило, сведения об оплаченном больничном и налоге, удержанном с него и перечисленном в бюджет, отражаются в расчете 6-НДФЛ за тот период, в котором оплачен больничный.

Исключение составляет ситуация, когда больничный оплачен в последнем месяце отчетного периода и последний день этого месяца – выходной. В данном случае уплатить налог в бюджет необходимо не позднее первого рабочего дня следующего отчетного периода (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ). Сведения о пособии и удержанном с него НДФЛ нужно отразить:

в разд. 1 расчета за тот период, в котором оплачен больничный;

в разд. 2 расчета за следующий отчетный период.

Верность такого подхода подтверждена Письмом ФНС России от 13.03.2017 N БС-4-11/4440@.

В разд. 1 нужно (ст. 216 НК РФ, п. п. 3.1, 3.3 Порядка заполнения расчета 6-НДФЛ):

по строке 020 включить сумму больничного в общую сумму доходов, начисленную по всем физлицам с начала года;

по строке 040 отразить НДФЛ, исчисленный со всех доходов с начала года, в том числе с больничного;

в строке 060 указать общее количество физлиц, которые получили выплаты, в том числе по больничным;

в строке 070 отразить общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с больничного.

В разд. 2 следует указать (п. 4.2 Порядка заполнения расчета 6-НДФЛ):

в строках 100 и 110 – дату оплаты больничного (пп. 1 п. 1 ст. 223, п. 4 ст. 226 НК РФ);

в строке 120 – последний день месяца, в котором оплачен больничный. Если такой день попадает на выходной, то сроком перечисления налога будет рабочий день, следующий за последним днем месяца, в котором оплачен больничный (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ, п. 4.2 Порядка заполнения расчета 6-НДФЛ);

в строке 130 – сумму оплаченного больничного без вычитания суммы удержанного НДФЛ;

в строке 140 – сумму НДФЛ, удержанного с больничного.

При отражении больничных в расчете руководствуйтесь также общими правилами заполнения расчета.

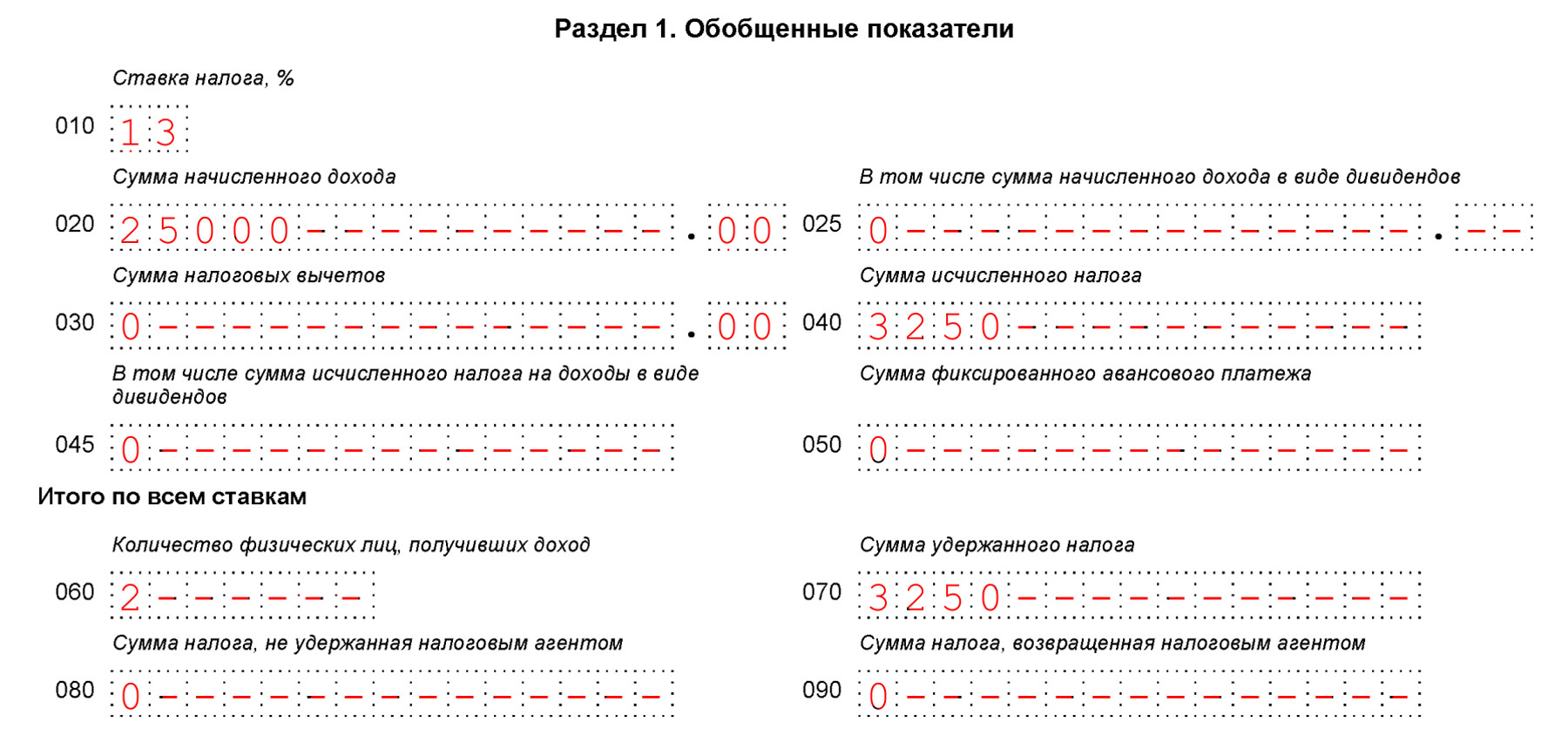

Пример отражения больничного в расчете 6-НДФЛ

14 августа 2018 г. работнику выплачено пособие по временной нетрудоспособности в размере 15 000 руб. Сумма НДФЛ с него составила 1 950 руб.

6 сентября 2018 г. был оплачен больничный другому работнику. Размер пособия составил 10 000 руб., сумма удержанного НДФЛ – 1 300 руб.

В разд. 1 расчета за 9 месяцев 2018 г. данные по оплаченным больничным необходимо отразить в составе общих показателей следующим образом:

В разд. 2 расчета за 9 месяцев 2018 г. сведения об оплаченном в августе больничном нужно отразить так:

Сведения о больничном, оплаченном в сентябре, надо включить в разд. 2 расчета 6-НДФЛ за 2018 г., поскольку срок уплаты НДФЛ, удержанного с этого больничного, – 1 октября 2018 г.

Нужно ли отражать в расчете 6-НДФЛ пособие по уходу за ребенком до 1,5 лет

В расчете 6-НДФЛ не нужно отражать пособие по уходу за ребенком до 1,5 лет, поскольку оно не облагается НДФЛ (п. 1 ст. 217 НК РФ, Письмо ФНС России от 23.03.2016 N БС-4-11/4901).

Как отражать в расчете 6-НДФЛ алименты

Удержанные алименты не влияют ни на размер дохода, ни на сумму налога, отражаемого в расчете 6-НДФЛ (п. 1 ст. 210, п. 5 ст. 217, п. 3 ст. 226 НК РФ). Поэтому в расчете их не отражают.

В расчете 6-НДФЛ указывают, например, только начисленную зарплату, из которой удерживают алименты, и исчисленный и удержанный с нее налог.

Как отразить в расчете 6-НДФЛ сверхнормативные суточные

Суточные в пределах норм (не более 700 руб. для командировок по России и 2 500 руб. для зарубежных командировок) не учитывают в расчете, поскольку они не облагаются НДФЛ (п. 3 ст. 217 НК РФ, Письмо ФНС России от 23.03.2016 N БС-4-11/4901).

Сверхнормативные суточные отражаются в расчете 6-НДФЛ, поскольку в части превышения лимита они облагаются налогом (п. 1 ст. 210, п. 3 ст. 217 НК РФ).

В разд. 1 нужно (ст. 216 НК РФ, п. п. 3.1, 3.3 Порядка заполнения расчета 6-НДФЛ):

в строке 020 включить сумму суточных, которая превышает норматив, в общую сумму доходов, начисленных по всем физлицам с начала года;

в строке 040 указать сумму НДФЛ, исчисленного со всех доходов с начала года, в том числе с суммы суточных, которая превышает норматив;

в строке 060 отразить общее количество физлиц, которые получили выплаты, а также суточные;

в строке 070 указать общую сумму НДФЛ, удержанного с начала года, включая налог с суммы суточных в части превышения лимита.

В разд. 2 нужно отразить (п. 4.2 Порядка заполнения расчета 6-НДФЛ):

по строке 100 “Дата фактического получения дохода” – последний день месяца, в котором утвержден авансовый отчет по командировке (пп. 6 п. 1 ст. 223 НК РФ);

по строке 110 “Дата удержания налога” – дату выплаты дохода, с которого следовало удержать НДФЛ, например день выплаты второй части зарплаты (пп. 6 п. 1 ст. 223, п. п. 3, 4 ст. 226 НК РФ, Письмо Минфина России от 01.02.2017 N 03-04-09/5325);

по строке 120 – рабочий день, следующий за днем выплаты дохода, с которого удерживается налог, исчисленный со сверхнормативных суточных (п. 6 ст. 6.1, п. 6 ст. 226 НК РФ, п. 4.2 Порядка заполнения расчета 6-НДФЛ);

по строке 130 – сумму суточных, которая превышает норматив без вычитания суммы удержанного НДФЛ;

по строке 140 – сумму удержанного НДФЛ с суточных в части превышения лимита.

При отражении сверхнормативных суточных в расчете руководствуйтесь также общими правилами его заполнения.

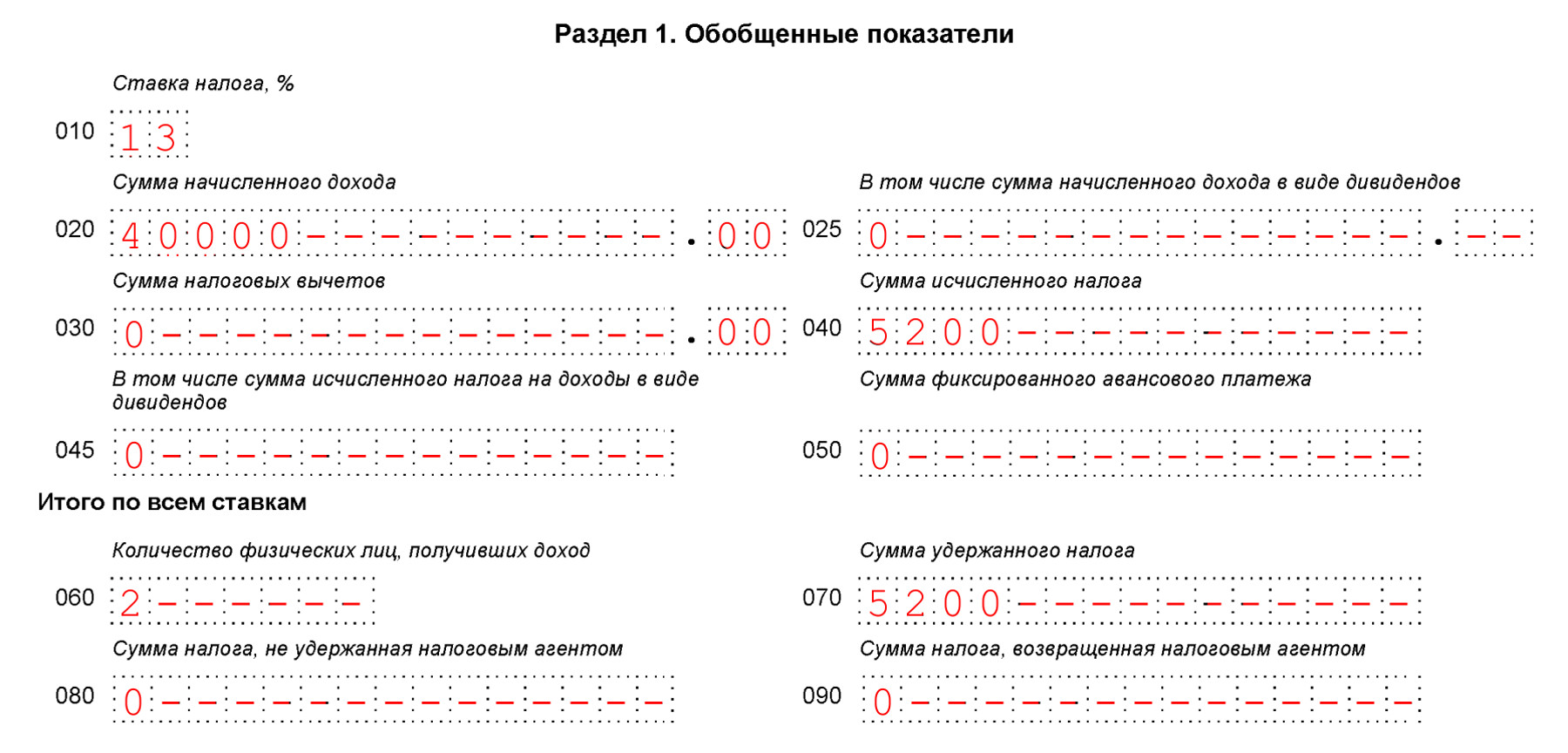

Пример отражения сверхнормативных суточных в расчете 6-НДФЛ

15 августа 2018 г. работнику выплачены суточные в размере 2 400 руб. за три дня командировки по России (800 руб. в день). Сумма суточных, которая превышает норматив, составляет 300 руб. (2 400 руб. – 700 руб. x 3 дня).

Авансовый отчет по командировке утвержден 17 августа 2018 г.

Сумма исчисленного с суточных НДФЛ составила 39 руб. Налог удержан при ближайшей выплате зарплаты 6 сентября 2018 г.

В разд. 1 расчета за 9 месяцев 2018 г. данные по сверхнормативным суточным нужно отразить в составе общих показателей следующим образом:

В разд. 2 расчета за 9 месяцев 2018 г. сверхнормативные суточные нужно отразить так:

Как отразить в расчете 6-НДФЛ выплаты при увольнении

Выходные пособия в пределах необлагаемых размеров в расчете 6-НДФЛ не отражаются (п. 3 ст. 217 НК РФ, Письмо ФНС России от 23.03.2016 N БС-4-11/4901).

Выплаты при увольнении свыше необлагаемых пределов (например, выходное пособие) отражаются в расчете 6-НДФЛ в сумме такого превышения. А выплачиваемые при увольнении зарплата и компенсация за неиспользованный отпуск отражаются в расчете 6-НДФЛ в полном размере (п. 1 ст. 210, абз. 6, 7 п. 3 ст. 217 НК РФ).

В разд. 1 нужно отразить (ст. 216 НК РФ, п. п. 3.1, 3.3 Порядка заполнения расчета 6-НДФЛ):

по строке 020 – выплату при увольнении в общей сумме доходов, начисленных по всем физлицам с начала года;

по строке 040 – сумму НДФЛ, исчисленного со всех доходов с начала года, в том числе с выплаты при увольнении;

по строке 060 – общее количество физлиц, которые получили выплаты, в том числе при увольнении;

по строке 070 – общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с выплаты при увольнении.

В разд. 2 нужно указать (п. 4.2 Порядка заполнения расчета 6-НДФЛ):

в строке 100 “Дата фактического получения дохода” для оплаты труда – последний рабочий день сотрудника, для других выплат (компенсация за неиспользованный отпуск, выходное пособие сверх норматива и др.) – дату выплаты (пп. 1 п. 1, п. 2 ст. 223 НК РФ). В большинстве случаев эти даты совпадают, поскольку по общему правилу работодатель производит расчет с работником в день его увольнения (ст. 140 ТК РФ);

в строке 110 “Дата удержания налога” – день выплаты дохода при увольнении (п. 4 ст. 226 НК РФ);

в строке 120 – рабочий день, следующий за днем выплаты дохода при увольнении (п. 6 ст. 6.1, п. 6 ст. 226 НК РФ, п. 4.2 Порядка заполнения расчета 6-НДФЛ).

Если срок уплаты налога приходится на следующий отчетный период, сведения о выплатах и удержанном с них налоге не нужно отражать в разд. 2 расчета за период, в котором они произведены. Такие сведения включаются в разд. 2 расчета за следующий отчетный период. Это правило отражено в Письме ФНС России от 01.11.2017 N ГД-4-11/22216@;

в строке 130 – сумму выплаты при увольнении без вычитания суммы удержанного НДФЛ;

в строке 140 – сумму НДФЛ, удержанного с выплаты при увольнении.

Если вместо компенсации за неиспользованный отпуск сотруднику предоставлен отпуск с последующим увольнением (ст. 127 ТК РФ), то в этом случае в 6-НДФЛ отражаются отпускные отдельно от выплат при увольнении (Письмо ФНС России от 11.05.2016 N БС-3-11/2094@).

При отражении в расчете выплат при увольнении руководствуйтесь также общими правилами его заполнения.

Пример отражения в расчете выходного пособия

7 августа 2018 г. работнику в день увольнения выплачено выходное пособие. Сумма пособия, которая превысила необлагаемый лимит, составила 30 000 руб. Сумма исчисленного и удержанного НДФЛ составила 3 900 руб.

28 сентября 2018 г. выплачено выходное пособие другому работнику. Сумма пособия, превысившая необлагаемый лимит, составила 10 000 руб., сумма исчисленного и удержанного налога – 1 300 руб.

В разд. 1 расчета за 9 месяцев 2018 г. данные по выходному пособию в части, превышающей необлагаемый лимит, нужно отразить в составе общих показателей следующим образом:

В разд. 2 расчета за 9 месяцев 2018 г. сведения о выходном пособии, выплаченном в августе, нужно отразить так:

Сведения о выходном пособии, выплаченном в сентябре, нужно отразить в разд. 2 расчета за 2018 г., поскольку срок уплаты налога в этом случае – 1 октября 2018 г.

Как отразить в расчете 6-НДФЛ компенсацию за неиспользованный отпуск

Компенсацию за неиспользованный отпуск отражают в расчете 6-НДФЛ в полном размере так же, как и обычные выплаты при увольнении.

Как отразить в расчете 6-НДФЛ выходное пособие

Выходное пособие в сумме, которая превышает необлагаемый предел, отражают в расчете 6-НДФЛ так же, как и другие выплаты при увольнении.

Выходные пособия, которые выплачиваются в пределах необлагаемых размеров, в расчете 6-НДФЛ не отражаются (п. 3 ст. 217 НК РФ, Письмо ФНС России от 23.03.2016 N БС-4-11/4901).

Как отразить в расчете 6-НДФЛ переплату

Переплата по НДФЛ в 6-НДФЛ

Сумма переплаты по НДФЛ (ошибочно перечисленный налог) в расчете 6-НДФЛ не отражается – Форма и Порядок заполнения расчета 6-НДФЛ этого не предусматривают. В 6-НДФЛ указываются суммы налога, которые агент исчислил и удержал.

Переплата по отпускным и зарплате в 6-НДФЛ

При переплате по отпускным в разд. 1 расчета отразите итоговые суммы с учетом уменьшенной суммы отпускных (Письма ФНС России от 24.05.2016 N БС-4-11/9248, от 13.10.2016 N БС-4-11/19483@, УФНС России по г. Москве от 12.03.2018 N 20-15/049940).

В остальном расчет заполняется так же, как и по обычным отпускным.

При переплате по зарплате в разд. 1 расчета рекомендуем отразить итоговые суммы с учетом уменьшенной суммы зарплаты.

Данные выводы следуют из разъяснений ФНС России по перерасчету отпускных (Письма ФНС России от 13.10.2016 N БС-4-11/19483@, от 24.05.2016 N БС-4-11/9248).

За дополнительными разъяснениями по этому вопросу вы можете обратиться в вашу налоговую инспекцию.

См. также: Как исчислить и уплатить НДФЛ с квартальных или годовых премий |

См. также: Как облагаются НДФЛ премии сотрудников |

См. также: Как отразить в расчете 6-НДФЛ заработную плату |