Декларацию вы подаете, если применяете общий режим налогообложения. При этом представлять 3-НДФЛ нужно независимо от того, получали вы в течение года доходы или нет. Заполнять декларацию удобнее в обратном порядке: лист В – разд. 2 – разд. 1 – титульный лист. Это связано с тем, что итоговая сумма налога указывается в разд. 1, а данные для ее расчета – в разд. 2 и листе В. Остальные листы декларации заполняются при необходимости. К примеру, если вы имеете право на стандартный вычет, то нужно включить в состав декларации и заполнить лист Е1.

Декларацию вы подаете в налоговый орган по месту своего жительства не позднее 30 апреля года, следующего за истекшим. За подачу декларации с опозданием может быть назначен штраф. В электронной форме 3-НДФЛ подается, если численность работников в прошлом году была больше 100 человек. Если этот лимит не превышен, то сдать можно на бумаге или через личный кабинет налогоплательщика. Ошибки в декларации можно исправить с помощью уточненки. При этом если ошибки привели к занижению НДФЛ, то подать ее нужно как можно раньше. В противном случае вам грозит штраф за неуплату налога и пени.

После подачи декларации налоговый орган начинает ее камеральную проверку.

В каких случаях ИП представляет декларацию 3-НДФЛ

ИП представляет декларацию 3-НДФЛ в следующих случаях:

если он применяет общую систему налогообложения или применял спецрежим, но из-за нарушений должен уплачивать налоги по общей системе (п. п. 1, 5 ст. 227 НК РФ);

если ИП не должен уплачивать НДФЛ по общей системе, но получил доход, по которому физлица сами уплачивают НДФЛ, например доход от продажи картины (п. п. 1, 3 ст. 228 НК РФ).

Должен ли ИП сдавать нулевую декларацию по форме 3-НДФЛ

Даже если в истекшем году ИП не вел деятельность или не получал доходов, подать декларацию 3-НДФЛ он все равно должен. Ведь освобождения от подачи такой декларации Налоговый кодекс РФ не содержит. В этом случае декларация будет нулевой.

Нулевая 3-НДФЛ должна состоять из титульного листа, разд. 1 и 2 (п. 2.1 Порядка заполнения декларации по НДФЛ).

Если опоздать с подачей нулевой декларации, налоговые органы могут вас оштрафовать.

Кто сдает декларацию 3-НДФЛ

Физлиц, которые сдают декларацию, можно условно разделить на “простых” и “обязанных”.

К первой категории относятся физлица, для которых срок представления декларации не установлен. Но они сдают ее в целях получения различных налоговых вычетов. Так, социальные, имущественные вычеты зачастую заявляют в декларациях, которые подаются в налоговые органы (п. 2 ст. 219, п. 7 ст. 220 НК РФ). Например, чтобы получить социальный вычет на благотворительность, нужно подать декларацию в налоговый орган (пп. 1 п. 1, п. 2 ст. 219 НК РФ).

Ко второй категории относятся физлица, для которых установлен срок подачи декларации. Например, индивидуальные предприниматели подают декларацию в срок.

Индивидуальные предприниматели обязаны подавать декларацию 3-НДФЛ не всегда, а только лишь в некоторых случаях (пп. 1 п. 1, п. 5 ст. 227 НК РФ). Например, ИП, у которого доходы облагаются только по упрощенной системе налогообложения, НДФЛ не уплачивает (п. 3 ст. 346.11 НК РФ). Соответственно, в такой ситуации подавать декларацию 3-НДФЛ нет нужды.

Также декларацию обязаны подавать нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой, которая предусмотрена законодательством (пп. 2 п. 1, п. 5 ст. 227 НК РФ).

Физические лица, которые не занимаются частной практикой, обязаны подавать декларацию в случаях, установленных п. 1 ст. 228 НК РФ. Например, это могут быть доходы от выигрыша в лотерею, от продажи личного имущества, доходы, с которых НДФЛ не удерживался.

Иностранные граждане, которые осуществляют трудовую деятельность по найму у физических лиц на основании патента, обязаны подать декларацию в случаях, указанных в п. 8 ст. 227.1 НК РФ.

В каком порядке ИП заполняет 3-НДФЛ

Вы заполняете декларацию 3-НДФЛ по форме, которая утверждена Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@. В этом Приказе есть подробный порядок ее заполнения.

В состав декларации в обязательном порядке нужно включить титульный лист, разд. 1 и 2, лист В (п. 2.1 Порядка заполнения декларации по НДФЛ).

Последовательность заполнения листов такая: лист В -> разд. 2 -> разд. 1 -> титульный лист.

Если вы являетесь участником инвестиционного товарищества, расчет налоговой базы (доходы и расходы) по такой деятельности вы отразите в листе И (п. 16.1 Порядка заполнения декларации по НДФЛ). В лист В эти суммы включать не нужно.

Остальные листы формы 3-НДФЛ напрямую не связаны с налогообложением доходов от предпринимательской деятельности, и ИП заполняет их при необходимости. Например, имущественный вычет при покупке жилья укажите в листе Д1, а если вы вправе применить стандартные вычеты, то они отражаются в листе Е1.

По вопросу применения формы 3-НДФЛ см. Обзор.

Как заполнить лист В декларации 3-НДФЛ

Лист В заполняйте в первую очередь. В нем отразите суммы доходов и расходов (п. 8.1 Порядка заполнения декларации по НДФЛ).

В листе В нужно отразить (разд. VIII Порядка заполнения декларации по НДФЛ):

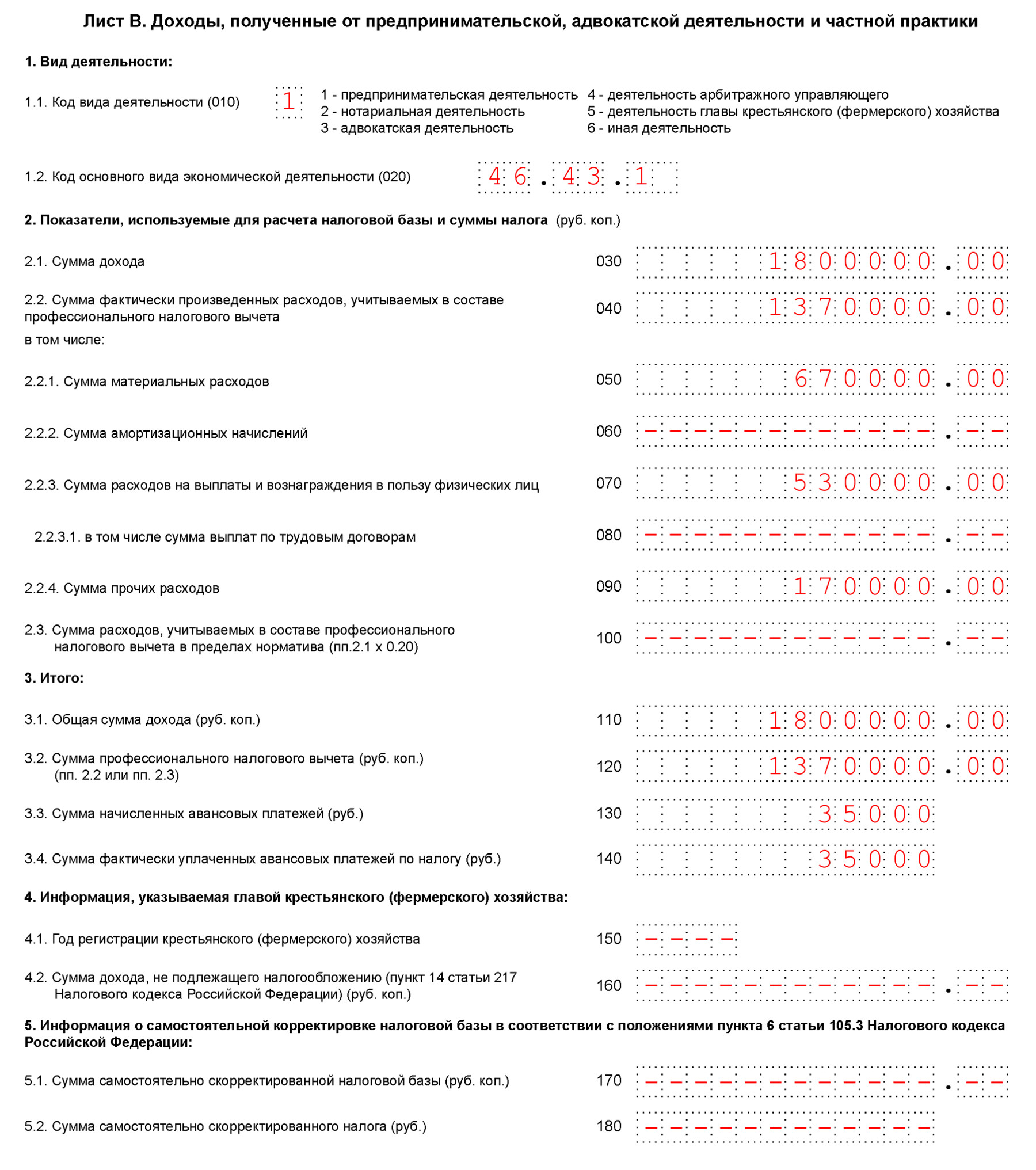

в строках 010 – 020 – коды вида деятельности (для предпринимательской деятельности – 1) и основного вида экономической деятельности по ОКВЭД2;

в строках 030 – 100 – показатели для расчета налоговой базы и налога: сумму дохода, а также сумму фактически произведенных расходов или расходов в пределах норматива, которые учитываются в составе профессионального вычета;

в строках 110 – 140 – рассчитанные итоговые показатели: общую сумму дохода, сумму профессионального вычета, суммы начисленных и фактически уплаченных авансовых платежей;

строки 150 – 160 – заполняют главы КФХ;

строки 170 – 180 – заполняют только те лица, которые самостоятельно скорректировали налоговую базу и суммы НДФЛ по итогам года в связи с применением цен товаров (работ, услуг), не соответствующих рыночным, в сделках с взаимозависимыми лицами.

Пример заполнения листа В

В течение года ИП получил доходы от предпринимательской деятельности в сумме 1 800 000 руб.

Общая сумма расходов от этой деятельности составила 1 370 000 руб., включая:

материальные расходы – 670 000 руб.;

выплаты физлицам – 530 000 руб.;

прочие расходы – 170 000 руб.

Сумма исчисленных и уплаченных авансовых платежей составила 35 000 руб.

Лист В в декларации 3-НДФЛ он заполнил следующим образом.

Как ИП отражает расходы в 3-НДФЛ

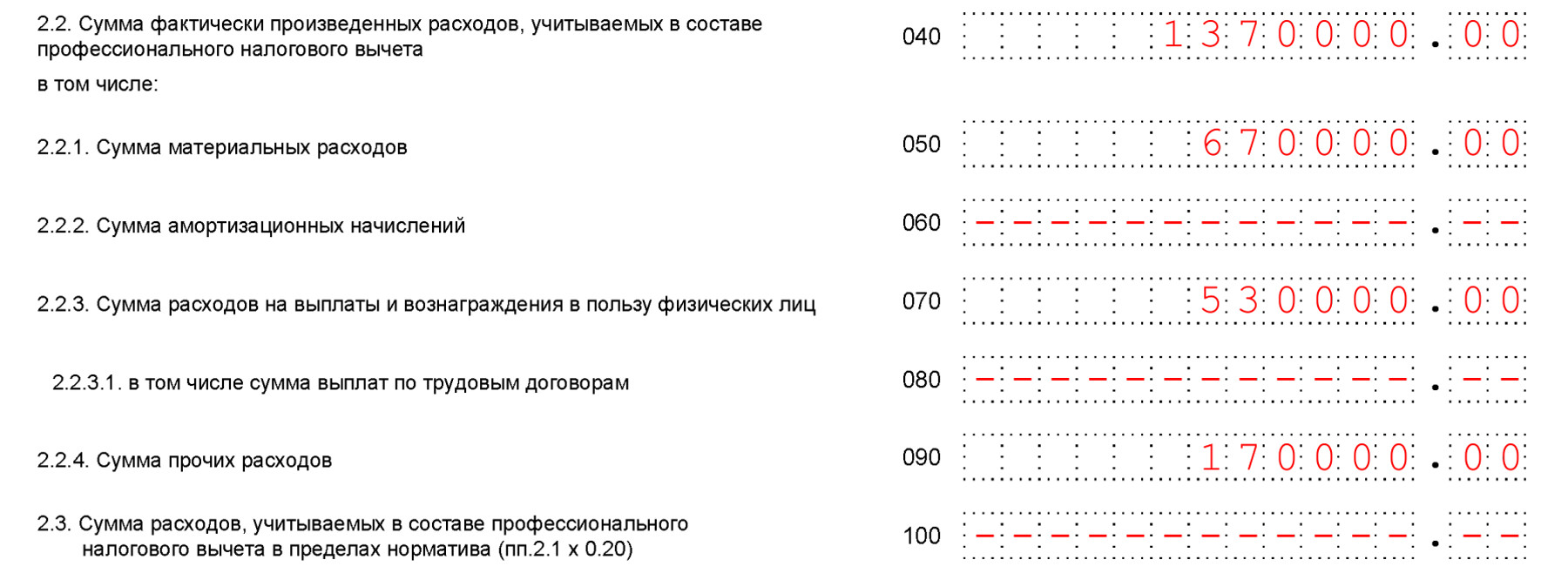

Общую сумму документально подтвержденных расходов по предпринимательской деятельности, которые учитываются в профессиональном вычете, укажите в строке 040 листа В (п. 8.3 Порядка заполнения декларации по НДФЛ).

Кроме того, расходы детализируются по элементам затрат и показываются раздельно:

материальные расходы – в строке 050;

амортизационные начисления – в строке 060;

выплаты физлицам, в том числе по трудовым договорам, – в строках 070 и 080;

прочие расходы – в строке 090.

Заполнить строки 040 – 090 можно либо на основании данных бухучета, либо используя информацию из разд. VI “Определение налоговой базы” Книги учета доходов и расходов и хозяйственных операций индивидуального предпринимателя, если вы ведете в ней учет.

Если расходы документально не подтверждены, то отразите их только в строке 100 листа В в размере 20% от общей суммы дохода, который получен от предпринимательской деятельности (п. 8.3 Порядка заполнения декларации по НДФЛ).

В строке 120 листа В укажите итоговую сумму расходов. Это будет либо значение из строки 040, либо из строки 100, в зависимости от того, подтверждены документально заявленные расходы или нет (п. 8.4 Порядка заполнения декларации по НДФЛ).

В дальнейшем сумму из строки 120 листа В декларации нужно перенести в строку 040 разд. 2 декларации (п. 5.6 Порядка заполнения декларации по НДФЛ).

Какие расходы включаются в состав профессионального вычета

Пример отражения расходов в листе В

В течение налогового периода у ИП были:

материальные расходы – 670 000 руб.;

выплаты физлицам – 530 000 руб.;

прочие расходы – 170 000 руб.

Все понесенные расходы документально подтверждены.

Строки 040 – 100 листа В он заполнит следующим образом.

Строку 120 листа В он заполнит следующим образом.

Как заполнить раздел 2 декларации 3-НДФЛ

В разд. 2 рассчитывается общая сумма облагаемого НДФЛ дохода, налоговой базы и суммы налога к уплате (доплате) в бюджет или возврату из него (п. 5.1 Порядка заполнения декларации по НДФЛ).

Важно отметить, что если у вас есть доходы, которые облагаются по разным ставкам, то тогда нужно заполнить несколько разд. 2 – по количеству примененных ставок (п. 5.2 Порядка заполнения декларации по НДФЛ).

В начале раздела укажите (п. п. 5.1, 5.2 Порядка заполнения декларации по НДФЛ):

в строке 001 – налоговую ставку, по которой облагаются доходы;

в строке 002 – признак вида дохода: для доходов от предпринимательской деятельности ИП – “3”.

Данные для расчета налоговой базы в разд. 2 отразите следующим образом (п. п. 5.2 – 5.10 Порядка заполнения декларации по НДФЛ):

в строках 010, 020, 030 укажите общую сумму доходов, а также сумму не облагаемых и облагаемых НДФЛ доходов. Сумма доходов от предпринимательской деятельности, которая отражена в строке 110 листа В, войдет в значения строк 010 и 030. Не нужно учитывать здесь дивиденды, по ним расчет производится на отдельном листе разд. 2;

в строку 040 внесите сумму налоговых вычетов. В значение этой строки войдет сумма расходов, которые вы учли в составе профессионального вычета по строке 120 листа В. При наличии заявленного в листе Е1 стандартного вычета он также будет отражен в строке 040 разд. 2.

Если налоговая база и НДФЛ рассчитываются в отношении доходов, которые облагаются не по ставке 13%, то в строке 040 нужно проставить “0”;

в строке 050 укажите сумму расходов из строки 533 листа З и строки 370 листа И;

в строке 060 отразите налоговую базу по НДФЛ. Если результат в строке 060 разд. 2 получился отрицательный, то нужно поставить “0”.

Как ИП определяет налоговую базу для заполнения 3-НДФЛ

Если вы учитываете только доходы от предпринимательской деятельности, а также профессиональные и стандартные вычеты, то показатель строки 060 будет равен разнице строк 030 и 040 разд. 2. Причем в этой ситуации (п. п. 5.3, 5.5, 5.6, 5.10, 8.4, 12.4, 12.5, 12.8 Порядка заполнения декларации по НДФЛ):

показатель строки 030 разд. 2 равен значению строки 010 разд. 2 и значению строки 110 листа В;

показатель строки 040 разд. 2 равен сумме строк 120 листа В (сумма профессиональных вычетов) и 190 листа Е1 (показатель строки 190 листа Е1 в этом случае равен сумме стандартных вычетов, указанной в строке 070 листа Е1).

Если у вас есть иные доходы и вычеты, то при последовательном внесении данных в декларацию с учетом Порядка заполнения декларации по НДФЛ сложностей с определением налоговой базы в разд. 2 декларации 3-НДФЛ возникнуть не должно.

Данные для расчета налога к уплате (доплате) или возврату отразите (п. 5.11 Порядка заполнения декларации по НДФЛ):

в строке 070 – НДФЛ, который исчислен с суммы налоговой базы по строке 060;

в строках 080, 090, 091, 100, 110 и 120 – данные для расчета НДФЛ, который подлежит к уплате (возврату). К примеру, сумму торгового сбора, уплаченную в текущем году, нужно указать в строке 091. Сумму авансовых платежей по НДФЛ, которые вы уплатили за отчетный год, отразите в строке 100;

в строке 121 – НДФЛ к уплате (доплате) в бюджет, который определяется как разность строки 070 и строк 080, 090, 091, 100, 110 и 120. Если результат отрицательный, то нужно проставить “0”;

в строке 122 – сумму налога, уплаченного в связи с применением патентной системы налогообложения;

в строке 130 – НДФЛ к уплате (доплате) в бюджет (это разница между строками 121 и 122);

в строке 140 – исчисленную к возврату сумму НДФЛ. При этом если в строке 140 вышло отрицательное значение, то нужно проставить “0”.

Как заполнить раздел 1 декларации 3-НДФЛ

В разд. 1 отражаются суммы налога к уплате (доплате) в бюджет или возврату из бюджета. Этот раздел заполняется на основании данных разд. 2 (п. 4.1 Порядка заполнения декларации по НДФЛ).

В разд. 1 укажите (п. п. 4.2, 4.3 Порядка заполнения декларации по НДФЛ):

в строке 010 – “1”, если НДФЛ к уплате (доплате) в бюджет; “2”, если налог к возврату из бюджета; “3”, если отсутствует налог к уплате (доплате) или возврату;

в строке 020 – КБК для уплаты (доплаты) или возврата НДФЛ. Для ИП это “182 1 01 02020 01 1000 110”;

в строке 030 – код по ОКТМО муниципального образования по месту жительства. Если вы его не знаете, можно воспользоваться сервисом ФНС России “Определение реквизитов ИФНС, органа государственной регистрации ЮЛ и/или ИП, обслуживающих данный адрес” (https://service.nalog.ru/addrno.do). Также код можно узнать в своей налоговой инспекции.

При этом если вы уплачиваете (доплачиваете) НДФЛ в бюджет, то в строке 040 укажите сумму НДФЛ к уплате (доплате), а в строке 050 – “0”.

В случае возврата из бюджета налога в строке 040 поставьте “0”, а в строке 050 – сумму НДФЛ к возврату (п. 4.4 Порядка заполнения декларации по НДФЛ).

В обеих строках 040 и 050 укажите “0”, если у вас не было сумм НДФЛ к уплате (доплате) или возврату из бюджета (п. 4.5 Порядка заполнения декларации по НДФЛ).

Как заполнить титульный лист декларации 3-НДФЛ

В титульном листе ИП отразит (п. п. 1.10, 3.2 Порядка заполнения декларации по НДФЛ):

ИНН ИП;

номер корректировки. Если представляется первичная декларация, которая заполнена не в специальной программе, то нужно указать “0–“, если уточненная – то “1–“, “2–” и т.п.;

год, за который представляется декларация;

код налогового органа по месту жительства в РФ (при его отсутствии – по месту пребывания), в который подается декларация. Если ИП его не знает, он может воспользоваться сервисом ФНС России “Определение реквизитов ИФНС, органа государственной регистрации ЮЛ и/или ИП, обслуживающих данный адрес” (https://service.nalog.ru/addrno.do). Также код можно узнать в своей налоговой инспекции;

код страны, гражданином которой является ИП. Код РФ – это “643”;

код категории налогоплательщика. Если ИП декларирует доходы от предпринимательской деятельности, то нужно указать код “720”;

Ф.И.О. ИП полностью;

персональные данные ИП: дату и место рождения, код вида документа, удостоверяющего личность физлица (“21”, если это паспорт), серию и номер этого документа, а также дату и орган его выдачи;

статус налогоплательщика. При наличии статуса налогового резидента РФ нужно указать “1”, а при его отсутствии – “2”;

адрес места жительства (места пребывания) налогоплательщика;

контактный телефон;

количество страниц, на которых составлена декларация, и листов подтверждающих документов;

в разделе титульного листа “Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю” указать “1”, если достоверность и полноту сведений подтверждает сам ИП, или “2”, – если его представитель;

личную подпись и дату подписания декларации.

Как заполнить лист И декларации 3-НДФЛ

Лист И заполняется, если были доходы от участия в инвестиционных товариществах. В нем рассчитывается налоговая база по таким доходам. Правила его заполнения описаны в разд. XVI Порядка заполнения декларации по НДФЛ.

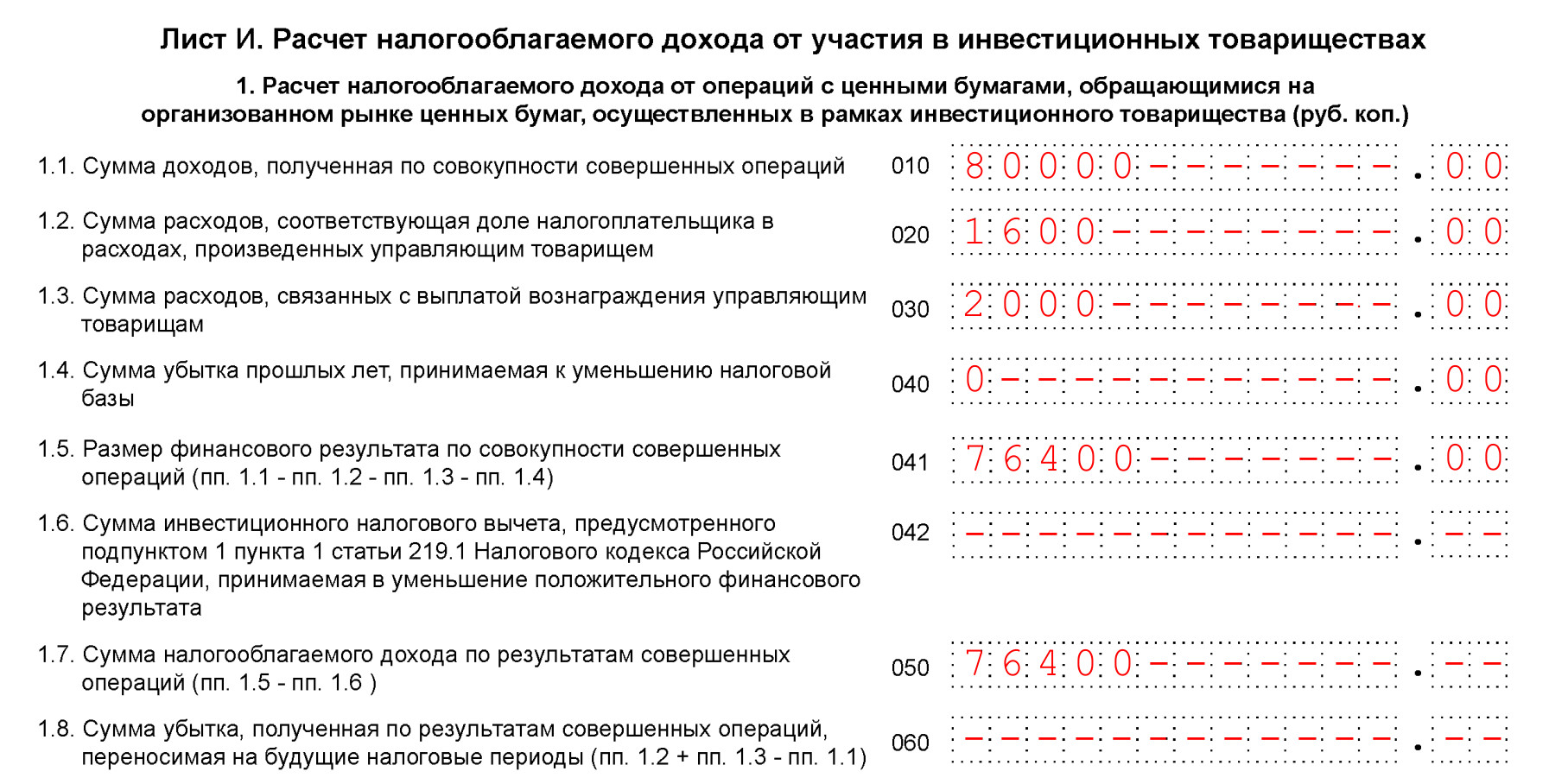

Налоговая база по доходам рассчитывается в листе И раздельно по видам операций (см. п. п. 3 и 12 ст. 214.5 НК РФ).

Итоговые показатели отражаются в п. 7 листа И следующим образом:

в строках 350 и 360 листа И указываются общие суммы доходов по всем операциям, отраженным в п. п. 1 – 6 листа И.

Эти суммы также приводятся в листе А отдельно по каждому инвестиционному товариществу. Суммы доходов, отраженные в строках 070 листа А, переносятся в строку 010 разд. 2 декларации (п. п. 5.3, 6.1, 6.3, 16.8 Порядка заполнения декларации по НДФЛ);

в строке 370 листа И указывается общая сумма расходов, которая принимается к вычету. Этот показатель нужно перенести в строку 050 разд. 2 (п. п. 5.7, 16.8 Порядка заполнения декларации по НДФЛ).

Пример отражения дохода от участия в инвестиционном товариществе в листе И

В рамках участия в инвестиционном товариществе ИП получил доход от реализации ценных бумаг, обращающихся на организованном рынке ценных бумаг, в размере 80 000 руб. Этими ценными бумагами налогоплательщик владел менее трех лет.

Общая сумма расходов, понесенных в связи с указанными операциями, составила 1 600 руб.

Кроме того, выплачено вознаграждение управляющим товарищам в сумме 2 000 руб.

Иных доходов от участия в инвестиционных товариществах не было.

Расчет налогооблагаемого дохода ИП сделает в п. 1 листа И, а итоговые показатели отразит в п. 7 листа И.

Пункт 1 листа И будет выглядеть так:

Пункт 7 листа И будет выглядеть так:

Как ИП представляет декларацию по НДФЛ

По итогам года ИП подает декларацию 3-НДФЛ. В ней нужно отразить информацию, необходимую для исчисления и уплаты НДФЛ: в том числе сведения о доходах, о суммах вычетов, а также о начисленном и подлежащем уплате НДФЛ (ст. 216, пп. 1 п. 1, п. 5 ст. 227, п. 1 ст. 229 НК РФ).

В какой срок ИП представляет декларацию по НДФЛ

Декларацию 3-НДФЛ ИП сдает не позднее 30 апреля года, следующего за истекшим (п. 5 ст. 227, п. 1 ст. 229 НК РФ). Если соответствующая дата выпадает на выходной или нерабочий праздничный день, то декларацию нужно подать не позднее ближайшего следующего рабочего дня (п. 7 ст. 6.1 НК РФ).

В случае прекращения предпринимательской деятельности до конца года декларацию необходимо сдать в течение пяти рабочих дней со дня прекращения такой деятельности (п. 6 ст. 6.1, ст. 216, п. 3 ст. 229 НК РФ).

Если не подать декларацию в срок, вам грозит штраф.

Куда ИП сдает декларацию 3-НДФЛ

Место подачи декларации 3-НДФЛ – налоговый орган по месту жительства ИП (п. 1 ст. 83, п. 5 ст. 227 НК РФ).

Способ сдачи ИП декларации 3-НДФЛ

Декларация 3-НДФЛ подается одним из способов: на бумажном носителе или в электронной форме. Каким конкретно способом сдается декларация, зависит от среднесписочной численности ваших работников за предшествующий год: если она не превышает 100 человек, то вы можете сами выбрать способ подачи: на бумаге – лично, через представителя или по почте; в электронной форме – по ТКС или через личный кабинет налогоплательщика (п. 4 ст. 80 НК РФ). Если лимит превышен, то декларация подается только в электронной форме по ТКС (п. 3 ст. 80 НК РФ).

Как исправить ошибки в 3-НДФЛ

Чтобы исправить ошибки в 3-НДФЛ, нужно подать уточненную декларацию. Если такие ошибки приводят к занижению суммы налога, подать уточненную декларацию вы обязаны, в остальных случаях корректировка декларации – это ваше право (п. 1 ст. 81 НК РФ). При заполнении и подаче корректирующей декларации нужно учитывать некоторые особенности.

В каком случае нужно подать корректирующую декларацию 3-НДФЛ

Если в первоначальной декларации обнаружены ошибки, которые не привели к занижению сумм НДФЛ, то обязанности подавать уточненную, или корректирующую, декларацию нет. Однако ИП может подать ее по своему усмотрению (п. 1 ст. 81 НК РФ).

Если же допущенные ошибки привели к занижению НДФЛ, вы обязаны подать корректирующую декларацию (п. 1 ст. 81 НК РФ). Рекомендуем сделать это как можно раньше (при возможности – до истечения срока для сдачи первоначальной 3-НДФЛ). Также нужно доплатить сумму налога. В противном случае вас могут оштрафовать за неуплату (неполную уплату) налога (п. п. 3, 4 ст. 81, п. 1 ст. 122 НК РФ).

Если вы не успели подать уточненку до истечения срока для сдачи первоначальной 3-НДФЛ и срока для уплаты налога, избежать штрафа можно, если одновременно соблюдены следующие условия (п. 4 ст. 81 НК РФ):

до подачи уточненного расчета вы уплатили недостающую сумму НДФЛ и соответствующие ей пени;

на момент подачи уточненки вам не было известно о том, что налоговый орган обнаружил в первоначальной декларации занижение НДФЛ либо назначил выездную проверку за период, по которому вы хотите представить уточненку.

Дополнительно отметим: если недостающую сумму налога вы уплатите после истечения срока уплаты НДФЛ, вам в любом случае придется уплатить пени (ст. 75 НК РФ). Подача уточненки от уплаты пеней не освобождает.

Как подать корректирующую декларацию 3-НДФЛ

Уточненную декларацию нужно представить по месту жительства ИП (п. 5 ст. 81, п. 1 ст. 83 НК РФ).

Подается она по форме декларации, которая действовала для первоначальной декларации с ошибками (п. 5 ст. 81 НК РФ). Так, если в 2017 г. обнаружена ошибка в 3-НДФЛ, поданной за 2014 г., то для заполнения уточненной 3-НДФЛ необходимо использовать форму, которая действовала в 2014 г.

Уточненная декларация в целом заполняется так же, как и обычная декларация 3-НДФЛ, при этом:

вместо ошибочных данных в декларации нужно отразить новые (измененные) показатели;

сведения, которые не требуют корректировок, перенести в нее из ранее поданной декларации.

Например, если в листе Е1 ошибок не было, то его данные переносятся в уточненную декларацию без изменений.

Есть особенности оформления титульного листа уточненной декларации. В нем нужно указать номер корректировки, который означает, какая по счету уточненка сдается в налоговый орган – “1”, “2” и т.д. Например, если ИП заполняет от руки первую уточняющую декларацию, то в поле “номер корректировки” указывается “1–” (п. 3.2 Порядка заполнения декларации по НДФЛ). Общее количество страниц в уточненке, а также количество приложений может отличаться от первоначального, поэтому показатели в соответствующих полях титульного листа нужно также уточнить.

Какие штрафные санкции установлены за нарушение сроков сдачи 3-НДФЛ

Если вы не сдали декларацию 3-НДФЛ в срок, вам грозит штраф по п. 1 ст. 119 НК РФ.

Размер штрафа составляет 5% неуплаченной суммы НДФЛ, которая подлежит уплате (доплате) по декларации. Причем эта сумма берется за каждый полный или неполный месяц со дня, установленного для ее подачи. Вместе с тем штраф не может быть меньше 1 000 руб. и не должен превышать 30% суммы налога.

Как ИП заполняет реестр подтверждающих документов при представлении декларации 3-НДФЛ

Если к декларации 3-НДФЛ вы прикладываете какие-либо подтверждающие документы, то можно составить реестр этих документов и приложить его к самой декларации (п. 1.16 Порядка заполнения декларации по НДФЛ).

Формы реестра, которая была бы обязательна для налогоплательщиков, нет. Реестр подтверждающих документов вы можете составить самостоятельно, взяв за основу форму, которую используют сотрудники налоговых органов при приеме деклараций. Она содержится в Приложении N 3 к Регламенту, утвержденному Приказом ФНС России от 25.02.2016 N ММВ-7-6/97@. Заметим, что эта форма реестра не учитывает получение профессионального вычета. Но мы рекомендуем перечислить в реестре документы, которые подтверждают расходы в составе профессионального вычета.

В целом в реестре нужно указать:

ИНН ИП;

отчетный год, за которой подается декларация и прилагаются документы;

Ф.И.О. ИП;

документы, которые вы подаете вместе с декларацией, а также их количество в листах.

Документы можно указать обобщенно, например “документы, подтверждающие профессиональный вычет”, или же перечислить каждый документ, например “кассовый чек за покупку картриджа N 1658 от 14.03.2017”.

Рекомендуем указать каждый документ. Это может помочь в случае возникновения спора с налоговым органом по тем или иным моментам применения профессионального вычета.

Когда налоговый орган получит реестр подтверждающих документов, он сверит общее количество листов, которые указаны в реестре, на титульном листе самой декларации и листов фактически представленных документов. Если количество таких листов не совпадет, налоговый орган сам заполнит новый реестр подтверждающих документов (п. 4.3 Регламента, утвержденного Приказом ФНС России от 25.02.2016 N ММВ-7-6/97@).

Как проходит камеральная проверка 3-НДФЛ, поданной ИП

Камеральная проверка декларации 3-НДФЛ начинается с момента ее подачи в налоговый орган и в общем случае длится три месяца (п. 2 ст. 88 НК РФ). Проверка проводится с учетом документов, которые вы приложили к декларации, а также документов и информации, которые имеются у инспекции (п. 1 ст. 88 НК РФ).

Дальнейшее развитие событий зависит от того, найдет работник инспекции в декларации ошибки (противоречия или несоответствия) или нет.

Если в декларации выявлены ошибки (противоречия или несоответствия), то вам направят требование представить в течение пяти рабочих дней либо пояснения, либо уточненную декларацию (п. 6 ст. 6.1, п. 3 ст. 88 НК РФ).

Если вы подали уточненку и в ней уменьшили сумму налога, налоговый орган может потребовать объяснить в течение пяти рабочих дней причину снижения (п. 6 ст. 6.1, п. 3 ст. 88 НК РФ).

В свою очередь, вы при сдаче таких пояснений можете направить в инспекцию дополнительные документы (в том числе выписки из регистров налогового и бухгалтерского учета) в обоснование показателей в своей декларации (п. 4 ст. 88 НК РФ). Налоговый орган при этом не вправе требовать другие дополнительные сведения и документы, подача которых вместе с декларацией не предусмотрена (п. 7 ст. 88 НК РФ).

Если налоговый орган установит, что вы совершили налоговое правонарушение, например, занизили сумму налога и уплатили ее в меньшем размере, он составляет акт проверки (п. 5 ст. 88 НК РФ).

Вы можете не согласиться с доводами проверяющих, которые содержатся в этом акте. В этом случае можно представить письменные возражения на акт в течение месяца со дня его получения (п. 6 ст. 100 НК РФ).

В дальнейшем руководитель налогового органа или его заместитель должны будут рассмотреть акт проверки, возражения и вынести итоговое решение о привлечении вас к ответственности (об отказе в привлечении к ответственности) или назначить дополнительные мероприятия налогового контроля (п. 1 ст. 101 НК РФ).

Если в декларации ошибки не выявлены, то камеральная проверка просто будет завершена. Составление акта в этом случае Налоговым кодексом РФ не предусмотрено.

В какой срок проводится камеральная проверка декларации 3-НДФЛ, поданной ИП

Налоговые органы проводят камеральную проверку декларации 3-НДФЛ в течение трех месяцев, которые отсчитываются со дня подачи ИП декларации (п. 2 ст. 88 НК РФ).

Если ИП подаст в период камеральной проверки уточненку, то проверка ранее поданной декларации заканчивается и начинается проверка уточненной декларации (п. 9.1 ст. 88 НК РФ). Трехмесячный срок будет отсчитываться в этом случае с даты подачи уточненки.

Однако заметим, что если камеральная проверка длилась дольше трех месяцев, то сам по себе этот факт, скорее всего, не повлияет на отмену решения, вынесенного по итогам камеральной проверки.

Дело в том, что безусловным основанием для отмены решения, которое принято по итогам налоговой проверки, может быть нарушение существенных условий процедуры рассмотрения материалов проверки. При этом к таким существенным условиям относится только обеспечение возможности налогоплательщика участвовать в рассмотрении материалов проверки и представлять объяснения (абз. 2 п. 14 ст. 101 НК РФ).