В Российской Федерации, Налоговым Кодексом предусмотрена форма возврата части средств, затраченных на образование, данная возможность прописана в статье 219.

Если вы платите подоходный налог вы имеете право, на компенсацию вам так называемого налогового вычета. Проще говоря это компенсация от налоговой в пользу физического лица, с различных категорий услуг и товаров, приобретаемых физ. лицом.

Оплата образовательных услуг относится к данному виду компенсаций. Если вы работаете и платите подоходный налог, то можете вернуть 13% от суммы за расход на оплату образовательных услуг, согласно 219 статье налогового кодекса.

Срок давности или за какой период можно вернуть налог

[wpmfc_cab_ss]Налоговый вычет возможно получить только за годы, за которые была произведена оплата за образовательные услуги. Подать заявление со всеми документами возможно только в году, который следует за тем, в котором была произведена оплата образовательных услуг. Законом установлен своеобразный срок исковой давности для получения налогового вычета – это 3 года то есть в течение 3 лет вы имеете возможность оформлять налоговый вычет за обучение.

[/wpmfc_cab_ss]

Только если вы не успеете подать заявление со всеми документами 31 декабря по причине нерабочего дня, то давность не истекает, и вы имеете право подать его в следующий рабочий день.

Таким образом, если для вас существенна данная сумма компенсации, то вы можете буквально в течении 3 дней, не отвлекаясь от своего основного рода деятельности, сдать все документы и получить положенные по закону вычеты из вашего налога.

Другими словами, вы можете затратив часов 6 своего времени получить весомую сумму в несколько тысяч, это существенные деньги, все что вам останется после – это только дождаться перечисления вам данных средств на банковскую карточку.

Кто имеет право на вычет?

Налоговый вычет, делается с суммы уплаченных вам налогов. Порядок и список перечисление всех налоговых вычетов прописан в федеральном законе «Налоговом Кодексе. Налоговый вычет за обучение, и формы его выплаты конкретно прописаны в 219 статье НК РФ.

Для получения налогового социального вычета необходимо быть резидентом России, проще говоря платить налоги в России. Но это еще не все: получить налоговый вычет не сможет гражданин, проживающий в другом государстве половину года плюс один день. Оформлять имеет право только проживающий в России большую часть года.

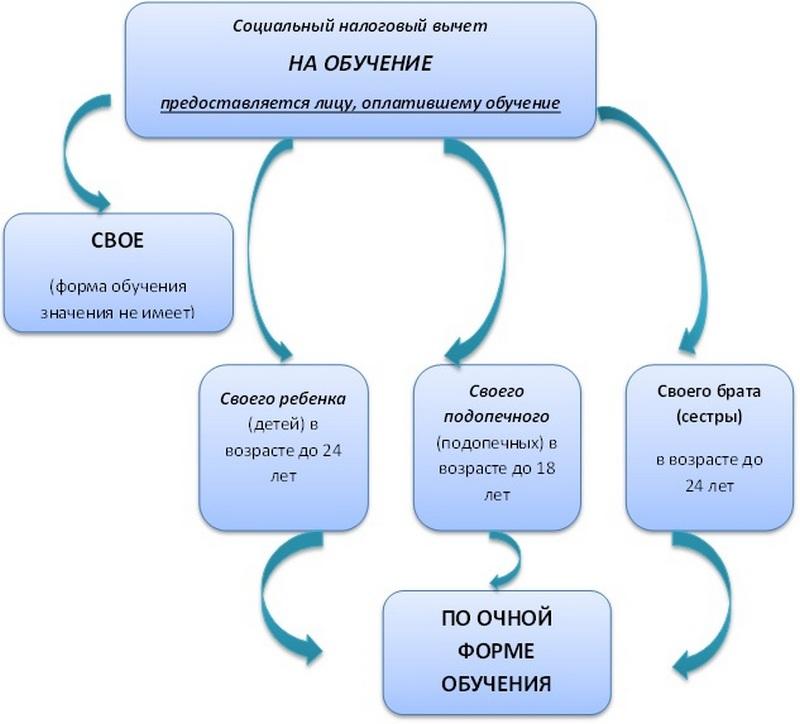

Налоговым кодексом, в частности статьей 219, прописана возможность получения вычета как в случае оплаты самостоятельно, так и в случае оплаты обучения близкими лицами. Понятней это звучит так: налоговый вычет может получить физическое лицо, оплатившее обучение.

Важный момент, который упускают многие лица на получение налогового вычета то, что его якобы можно получить только за обучение в вузе, но это не так.

Его можно получить со всех образовательных услуг, в том порядке, который был описан выше или прописан в 219 статье НК РФ:

- за образовательные услуги школы;

- за образовательные услуги детского садика (стоит отметить что именно за образовательные услуги (учеба), а не за содержание ребенка в детском садике или дошкольном заведении, для этого необходимо в договоре четко прописать что за что, или попросить указать что вся сумма за образовательные услуги, а также указать период);

- за образовательные услуги музыкальной школы, спортивной секции, иных образовательных учреждений, например, за образовательные услуги, предоставляемые автошколой;

- налоговый вычет за прохождение курсов повышения квалификации.

Данный конкретный перечень можно определить их понятия образовательных услуг, прописанных в законе «Об образовании» или в Налоговом кодексе.

[wpmfc_cab_ss]Также возникает вопрос выплачивают ли налоговый вычет, если кто-то находится в академическом отпуске, ответ – да, выплачивают. Налоговый вычет возможно получить после заключения договора об оказании образовательных услуг с организацией, имеющей любую форму собственности.

[/wpmfc_cab_ss]

Есть еще один интересный факт налоговым кодексом России разрешен налоговый вычет, даже если ребенок обучается в зарубежном образовательном учреждении.

Размер вычета за собственное обучение

Давайте рассчитаем размер налогового вычета за один календарный год.

[wpmfc_cab_ss]Помните, что вы можете вернуть максимум столько же средств, сколько уплатили налогов за этот год. Кроме того, максимальная сумма вычета может составляет 120 тысяч рублей соответственно 13% от данной суммы будет составлять 15 600 рублей.

[/wpmfc_cab_ss]

На большую сумму вы не можете претендовать, данное положение определено законом, налоговым кодексом Российской Федерации, который является по своей силе федеральным законом.

Пример расчета

Давайте посчитаем это на примере:

[blockquote style=”4″]Козлов К.К. оплатил собственное обучение в высшем учебном заведение на сумму 150 тыс. руб., заработав за данный календарный год 250 тыс. рублей, и уплатил налог в размере 31 тыс. рублей. Не занимаясь высшей математикой, мы понимаем, что 150 тысяч – это более 120 тысяч и мы можем получить налоговый вычет в размере 15 600 рублей. В противном случае, мы бы рассчитывали по формуле: 150 разделить на 100 умножить на 13, и если данная сумма меньше суммы уплаченных налогов, то мы бы получили эту сумму, если больше – то получили меньшую сумму из этих двух.[/blockquote]

Из выше следующего следует что получение налогового вычета возможно в случае наличия главного элемента отчисляемых налогов в бюджеты разного уровня, проще говоря уплаченные в налоговую.

Таким образом, государство стимулирует получение нового и всестороннего образования своими гражданами, так как чем более образованы граждане, тем более сильно государство.

Государство преследует также еще одну цель, которая заключается в соблюдении законного порядка и оплаты налогов.

Размер вычета за обучение ребенка, брата, сестры

Чтобы получать такие выплаты необходимо, чтобы возраст того, за кого была оплата не превышал 24 лет, а также в платежных документах были указаны данные плательщика (лица оплатившего обучение), того кто претендует на получение налогового вычета за обучения.

Без этих условий получение вычета невозможно, все остальные условия несущественны – главное выполнение двух вышеперечисленных, а также заполнение декларации 3-НДФЛ

При этом еще есть одно ограничение: в налоговом кодексе это то что размер вычета на одного ребенка, брата или лица за которого вы уплатили средства за обучение не может превышать 6 500 (шести тысяч пятисот) рублей.